The Cheesecake factory sigue haciéndolo excepcionalmente bien y aumenta sus beneficios un 30% en los 9 primeros meses del año, gracias a la recuperación del margen, cumpliéndose nuestra tesis de inversión.

Los aspectos clave de los resultados pueden resumirse en lo siguiente:

Resultados financieros

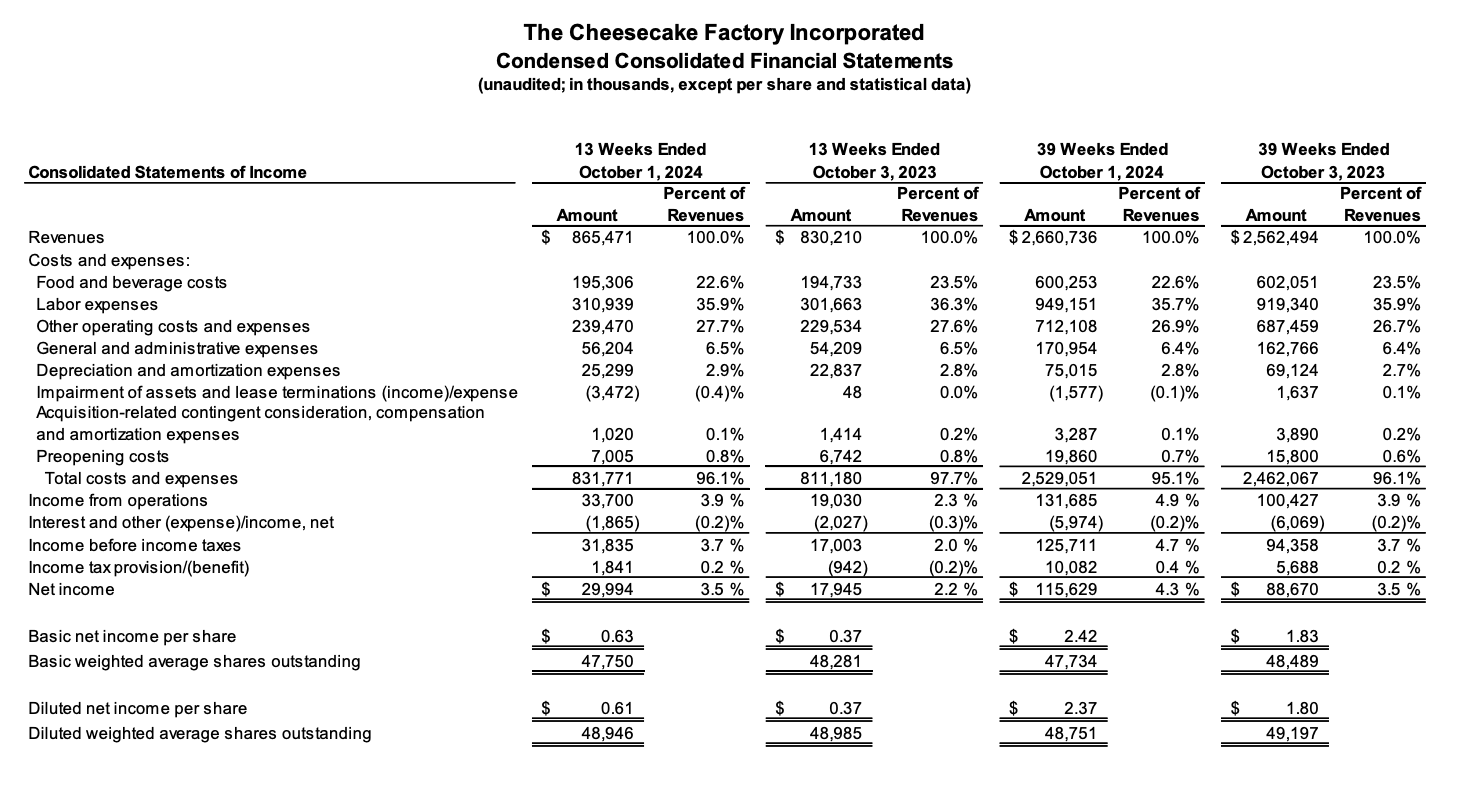

• Ingresos totales: 865,5 millones de dólares (3T 2024) frente a 830,2 millones de dólares (3T 2023) (+4,2%, en linea con lo esperable).

• Beneficio neto: 30,0 millones de dólares (3T 2024)

• Beneficio neto diluido por acción: $0.61 (Q3 2024)

• Beneficio neto ajustado: 28,2 millones de dólares (3T 2024)

• Beneficio neto ajustado por acción: $0.58 (Q3 2024) (los que equivale a un +20% frente a expectativas del concenso) mientras la compañía sigue mejorando la rentabilidad, la mejor noticia.

• Las ventas en restaurantes comparables aumentaron un 1,6% interanual

Aspectos operativos destacados

• Cuarto trimestre consecutivo de crecimiento interanual

• Mejoras significativas en productividad laboral, retención del personal y satisfacción de los clientes

• Apertura de cuatro nuevos restaurantes en el tercer trimestre de 2024 y de otros tres restaurantes después del cierre del trimestre.

• Un total de 17 nuevas aperturas en lo que va de año

Planes de desarrollo

• Previsión de apertura de hasta 22 nuevos restaurantes en el ejercicio 2024

• Desglose: 3 The Cheesecake Factory, 6 North Italia, 6-7 Flower Child y 8 restaurantes FRC (sin cambios vs lo dicho a inicios de año).

Ahora veremos los aspectos más relevantes que comentar a lo largo del documento en PDF (y debajo lo teneis disponible en formato texto, recomendado si lo estás leyendo desde el móvil).

Inicia sesión para descargar el PDF en Español.

Iniciar sesión para descargarInicia sesión para descargar el PDF en Inglés.

Iniciar sesión para descargarSigue siendo débil el crecimiento comparable de los restaurantes The Cheesecake Factory, del 1,6% interanual, por la alta promocionalidad, pero lo siguen haciendo bien y es de las pocas cadenas que mantiene el crecimiento.

Los resultados son bastante buenos por parte de la compañía. En cuanto a ingresos, digamos que no lo son tanto en sí, crecen un 4,2%. Nada sorprendente, la verdad. Es cierto que nuestras estimaciones son aún más conservadoras por el entorno de mercado, así que parece que lo va a hacer ligeramente mejor, pero no es muy relevante. La parte importante, o la parte destacable, está en el beneficio. Claramente mejora los márgenes. El margen operativo mejora hasta el 3,9% frente al 2,3% del mismo trimestre del año anterior, a medida que se cumple nuestra tesis y la compañía recupera márgenes, con un volumen de ventas en aumento y a medida que todo el impacto negativo que tuvo durante el COVID ya se ha recuperado desde que hicimos la tesis en 2022.

Por lo cual, en este sentido, podemos estar muy contentos. De hecho, la compañía lo está haciendo incluso mejor de lo que cabría esperar. La compañía, además, está ganando cuota de mercado en un entorno donde la competencia está siendo muy elevada y donde algunos de sus competidores, como la propia Chipotle, están sufriendo un poco más la presión del entorno macroeconómico, especialmente con los descuentos. Mientras tanto, la compañía lo ha hecho muy bien.

Vemos cómo los costos de venta se reducen un punto porcentual como porcentaje de las ventas, es decir, se han mantenido completamente estables en esos 195 millones. Muy, muy buen desempeño. Comportamiento semejante en los costos de personal, que reducen su peso sobre las ventas al 35,9%, lo que supone una mejora de 0,4 puntos porcentuales en este tercer trimestre. De nuevo, insisto, muy buen desempeño. Control sobre la masa laboral y, sobre todo, sobre los salarios, ya que la presión inflacionaria laboral se ha contenido bastante mejor.

Sin cambios relevantes en otros costos operativos, ni en los gastos generales y administrativos, ni en los gastos de depreciación y amortización, que siguen representando aproximadamente un 2,9% de las ventas. Por lo cual, toda la mejora está en el coste del producto. Han sido capaces de subir precios por encima del coste del producto, y en los costos de personal, que se han contenido muy, muy bien. Esa es la clave de la mejora del beneficio operativo al 3,9%.

Ahora es una compañía con los márgenes muy, muy ajustados. Por lo cual, cualquier mejora en los costos operativos dispara el margen y, por ende, el beneficio. Así vemos cómo el beneficio por acción ha pasado de 0,37% el año pasado a 0,63%, una mejora interanual muy robusta del 70%. Esto sorprende, especialmente en una compañía que prácticamente no crece o crece a tasas de inflación o poco más. Pero en eso se basaba la tesis: en un turnaround que le permitiera recuperar márgenes y, con un crecimiento de ingresos muy moderado, permitir que el beneficio se acelerase. Y eso es lo que se ha manifestado, por lo cual, la tesis se ha cumplido completamente.

De hecho, recientemente retiramos nuestra perspectiva de compra y pasamos a infraponderar, a medida que la compañía ha tenido un rally bastante bueno en los últimos meses y ya cotiza alrededor de los 43 dólares por acción, que es muy cercano a nuestro precio objetivo de 2026. Estamos con casi un año y medio de ventaja, ya que la compañía mejora los márgenes más rápido de lo que incluso proyectábamos en nuestra tesis. En lo que va de año, el beneficio por acción asciende a 2,37 dólares, un aumento del 32% frente al año anterior. Así que el resultado es más que positivo.

En resumen, muy buenos resultados. El beneficio neto y el margen ascienden al 3,5% en el tercer trimestre, 1,3 puntos porcentuales más que el año anterior. Para todo el año, el margen neto se sitúa en el 4,3%. El único aspecto negativo, quizás, sería que en este tercer trimestre el beneficio neto ha reducido su margen al 3,5%, pero es algo relativamente habitual. Así que el margen neto de la compañía en todo el año se sitúa en el 4,3%. Sin duda, es un muy buen resultado para la compañía.

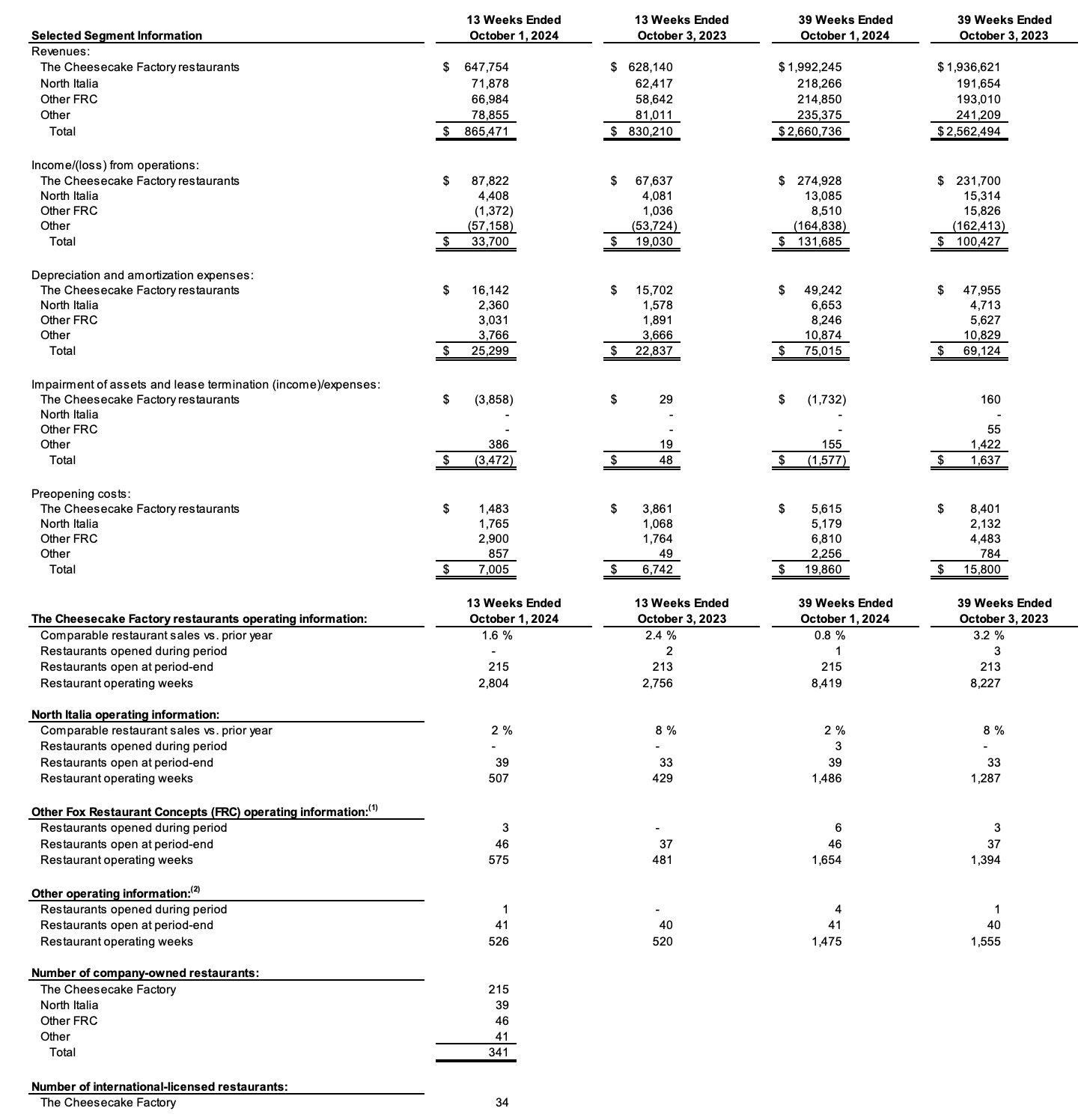

De esta página siempre me gusta resaltar lo mismo, ya para acabar el análisis de los resultados, que son bastante sencillos de leer: comentar el tema del crecimiento de ventas comparables por segmento. Vemos que en The Cheesecake Factory, la marca principal, el crecimiento comparable ha sido del 1,6%. Es un resultado bastante débil, incluso por debajo de la inflación, pero es positivo comparado con el sector, considerando la alta promocionalidad en la industria debido a un entorno macroeconómico débil y la baja demanda del consumidor. Las ventas totales de Cheesecake Factory en el tercer trimestre han aumentado un 3%, pero ese 1,5% adicional se debe al incremento en el número de tiendas.

En el caso de North Italia, el crecimiento comparable ha sido algo mejor, en torno al 2%, aunque sigue siendo débil. Se esperaba que esta marca mostrara crecimientos comparables más sólidos, incluso en el escenario actual, pero es evidente que no tiene tanto poder de marca ni tanto impacto en el cliente como para aumentar precios en un entorno macroeconómico complicado, tanto en Europa como en Estados Unidos. El crecimiento total de North Italia ha sido del 15% en el tercer trimestre, generando 72 millones de dólares. Sin embargo, casi todo el crecimiento proviene del aumento en el número de tiendas, ya que han abierto seis restaurantes más que el año anterior, lo que representa un aumento del 18% frente al mismo trimestre del año anterior. A medida que la compañía sigue recuperándose, aumentando su escala y optimizando la distribución, los márgenes deberían mejorar, y creo que esto se está reflejando en el resultado del grupo total.

Los otros restaurantes FRC han tenido un crecimiento total durante el tercer trimestre del 14%, lo cual está bastante bien, aunque no dan el dato del crecimiento comparable. Han abierto tres restaurantes durante el periodo y en total suman 46 restaurantes en esta categoría frente a 37 del año anterior, un 24% más. Esto implicaría que las ventas comparables por restaurante se han mantenido estables o han decrecido, como vimos en el trimestre anterior. Aunque en la primera mitad del año se mencionaba que este segmento estaba mejorando márgenes, probablemente en los resultados finales nos den alguna información adicional. En definitiva, los crecimientos están dentro de lo esperado, entre el 15 y el 20% tanto para North Italia como para los segmentos FRC, mientras que Cheesecake Factory sigue creciendo a dígito simple bajo. Así que en ese sentido, el crecimiento está en línea con lo esperado; los crecimientos comparables siguen siendo débiles, pero, teniendo en cuenta el entorno, parecen realistas y sostenibles.

Hasta aquí lo más relevante de estos resultados. Como digo, son resultados muy sencillos de entender. El mejor dato es la mejora de los márgenes, que siguen completando la tesis, y el aspecto que más hay que vigilar es la evolución de las ventas comparables, ya que están aumentando mucho el número de restaurantes, lo cual puede ser un riesgo si crecen más rápido de lo que pueden gestionar eficientemente. Esto podría llevarles a cerrar algunos de los nuevos restaurantes. Sin embargo, al observar el crecimiento comparable de los restaurantes en un entorno actual bastante débil, no parece que estén actuando de forma agresiva. De lo contrario, veríamos caídas más pronunciadas en las ventas comparables y en la rentabilidad de los restaurantes, lo cual no es lo que se observa hasta el momento.

En la llamada de ganancias se comenta que los restaurantes Flowerchild han tenido unas ventas semanales de aproximadamente 85.200 dólares, lo cual representa un 6% comparable menos que en el tercer trimestre del año anterior, un resultado que sigue mostrando que es el segmento más debil y más expuesto al entorno macro.

Otros datos de Flower Child o del segmento FRC muestran ingresos de 6,1 millones por restaurante anualizados, aproximadamente la mitad de lo que ingresa un restaurante de Cheesecake Factory en un año. Así que, de momento, van con una maduración bastante buena. Se menciona también la mejora en la rentabilidad por restaurante en general en todos los segmentos, lo cual refuerza que los resultados han sido bastante buenos.

Así que, de momento, se cumple la tesis y estamos contentos con el resultado. No obstante, en mi opinión, la rentabilidad potencial es ahora bastante menor que en el inicio de la tesis. Evidentemente, cuando la presentamos, la compañía cotizaba alrededor de 30 dólares, y ahora está cerca de los 45, con un 50% de upside en poco más de un año, lo cual indica que la tesis inicial parece haberse completado.

Y el otro dato clave está en la llamada de ganancias, donde hablan de las expectativas para el cuarto trimestre. Esperan 915 millones de dólares en ingresos, lo cual sería un resultado muy, muy bueno, considerando que el cuarto trimestre tiende a ser de los más fuertes. En cuanto al margen neto, estiman que estará entre el 4,8% y el 4,9%, una mejora de margen significativa que permitirá confirmar y completar la reversión al alza en los márgenes de la compañía. Desde luego, esta guía es muy positiva. Además, planean cumplir con la apertura de los 22 restaurantes proyectados para todo el año; ya han abierto 17, por lo que quedarían cinco más para el cuarto trimestre. Siguen anticipando entre 180 y 200 millones de CAPEX para todo el año, sin cambios.

Para todo el año fiscal 2025, proyectan aproximadamente 3,75 mil millones de dólares en ingresos, o 3.750 millones, lo cual es un excelente resultado. Comparado con nuestras expectativas, nosotros habíamos proyectado unos 3.600 millones de ingresos para 2024, así que parece que el cuarto trimestre será más fuerte de lo esperado, y la compañía podría claramente superar nuestras estimaciones. Para el año próximo, esperábamos entre 3.700 y 3.780 millones, pero parece que ya alcanzarán la cifra proyectada para 2025 en 2024. Esto explica por qué la valoración ha llegado a nuestro precio objetivo un año antes de lo previsto, ya que la compañía lo está haciendo bastante mejor de lo esperado.

Además, la compañía espera un margen neto de aproximadamente el 4,75% para todo el año, cuando nosotros habíamos estimado un 4% tanto para este año como para el próximo, por lo que claramente van a superar nuestras expectativas, lo que probablemente nos llevará a revisar nuestro precio objetivo. También se están beneficiando de una reducción en la tasa impositiva, que se espera esté entre el 10% y el 11%, lo cual impulsará aún más el beneficio por encima de nuestras proyecciones iniciales. No se especifica la causa exacta de esta bajada de impuestos, pero es probable que lo aclaren en el cuarto trimestre.

Mirando hacia 2025, ya empiezan a hablar de crecimiento material y esperan abrir 24 nuevos restaurantes. Nosotros habíamos proyectado unas 19 aperturas, por lo que parece que el crecimiento será más acelerado. En cuanto a CAPEX, esperan un rango entre 190 y 210 millones de dólares, alineado con nuestras expectativas de 195 millones.

La gran mejora en el margen neto y las expectativas sólidas tanto para este año como para el próximo nos invitan a considerar una elevación en el precio objetivo, dado que el beneficio neto y el retorno sobre capital serán mayores. El crecimiento parece mantenerse en un nivel razonable, en el rango de dígito simple bajo a medio.

En definitiva, muy buenos resultados y excelentes proyecciones para el próximo año. La apertura de 24 restaurantes no garantiza un crecimiento sustancialmente más robusto, ya que dependerá de las ventas comparables y del nivel de promociones, pero los resultados hasta ahora son mejores de lo previsto. Probablemente, al cierre del cuarto trimestre, actualizaremos al alza nuestro precio objetivo para The Cheesecake Factory, ya que nuestra tesis inicial se ha cumplido con un año y medio de antelación.