Como proveedor de índices y datos de análisis, tanto en renta variable, renta fija, ESG y Clima, y otros activos privados, MSCI está perfectamente posicionada para canalizar todo elcrecimiento futuro, con cada vez más flujos de efectivo que se derivan hacia la inversión a través de ETFs.

(Formato texto)

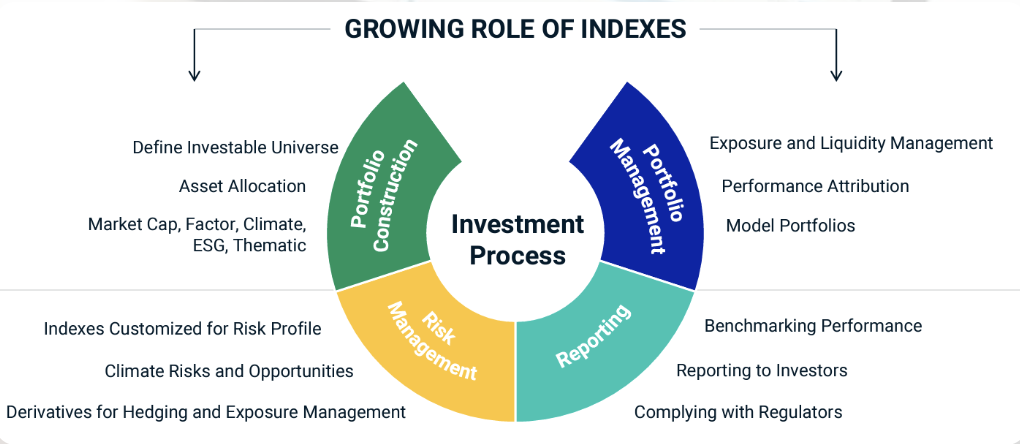

Un líder en el mercado de índices y datos financieros

En esa sencilla gráfica superior pueden ver cómo MSCI crea valor para el cliente, especialmente en el segmento de índices y cómo sus diferentes subsegmentos están conectados. Porque no solamente crean índices y ofrecen datos sobre los índices, sino también que ofrecen sistemas de reporte, sistemas de análisis de riesgo, sistemas de gestión del portafolio, etc.

1.1. Modelo de Negocio de MSCI

MSCI Inc. (Morgan Stanley Capital International) es una empresa líder en el suministro de herramientas y servicios de análisis y toma de decisiones para la comunidad global de inversión. La compañía se dedica a proporcionar índices, análisis y datos, facilitando a los inversores la gestión de carteras, la evaluación de riesgos y el cumplimiento de las normativas. Su modelo de negocio se centra en ofrecer productos y servicios que ayudan a los inversores institucionales a tomar decisiones informadas, optimizar sus carteras y gestionar riesgos de manera efectiva.

MSCI tiene 4 pilares fundamentales como fuentes de ingresos, y será habitual en la tesis que hablemos de estos 4 pilares de forma separada, aunque ya veremos que una de las habilidades superiores de MSCI ha sido saber interconectarlas. Estos 4 pilares son:

1. Índices:

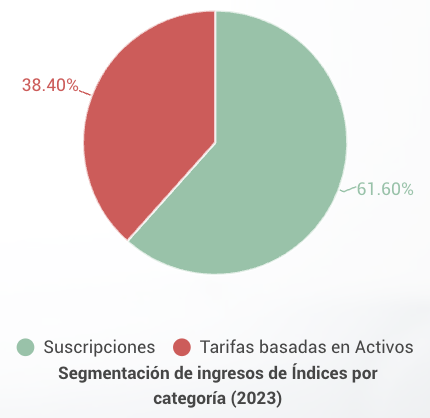

• MSCI es conocido por sus índices de renta variable, que son utilizados globalmente como benchmarks por inversores institucionales, gestores de activos y fondos cotizados (ETFs). Estos índices facilitan la construcción y gestión de carteras, el benchmarking de rendimiento y la replicación pasiva en productos de inversión como los ETFs. MSCI genera la mayoría de sus ingresos a través de suscripciones anuales recurrentes. Dentro del segmento de índices, los ingresos se dividen principalmente en dos vías: suscripciones y tarifas basadas en activos. Las suscripciones son pagadas anualmente por los clientes que utilizan los índices de MSCI para gestionar sus inversiones, principalmente basadas en suscripciones a datos de índices y personalización de indices. Las tarifas basadas en activos, por otro lado, provienen de los clientes que utilizan los índices de MSCI como base para productos de inversión indexados, y estas tarifas se calculan en función de los activos bajo administración (AUM) del cliente o los volúmenes de negociación. Dado que los movimientos del mercado y las tendencias de inversión afectan estas tarifas, los ingresos por tarifas basadas en activos están sujetos a volatilidad. El segmento de índices representa el 57.4% de los ingresos totales del grupo MSCI, y las tarifas basadas en activos constituyen el 38.4% de este segmento, mientras que el resto de los ingresos provienen de suscripciones recurrentes. El segmento de índices de MSCI también incluye ingresos provenientes de licencias de GICS (sistema de clasificación para categorizar empresas públicas en sectores, grupos industriales, industrias y subindustrias) y GICS Direct, el cual es el estándar de clasificación industrial global desarrollado y mantenido conjuntamente por MSCI y S&P Dow Jones Indices.

2. Analytics:

• El segmento de análisis de MSCI ofrece herramientas y soluciones avanzadas para la gestión de carteras y el análisis de riesgos. Estas incluyen modelos de factores, análisis de escenarios y herramientas de optimización de carteras. Los productos de analytics están diseñados para ayudar a los inversores a entender mejor los riesgos y las oportunidades en sus carteras. Los ingresos en esta área provienen de las suscripciones a sus plataformas de análisis y servicios relacionados, así como servicios no recurrentes de datos puntuales, en menor medida. Representan el 24,4% de los ingresos del grupo.

3. ESG y Clima:

• MSCI proporciona calificaciones y análisis en materia de medio ambiente, social y gobernanza (ESG), así como datos climáticos. Estos productos ayudan a los inversores a integrar factores ESG en sus decisiones de inversión y a cumplir con las regulaciones relacionadas con la sostenibilidad. MSCI ofrece una variedad de informes y herramientas que permiten a los inversores evaluar el desempeño ESG de las empresas en las que invierten. Los ingresos provienen de las suscripciones y las licencias de datos ESG y en el sector se considera a MSCI como el lider mundial como proveedor de datos ESG y Climáticos, siendo la compañía que posee mayor volumenes de datos de empresas públicas y privadas en materia de ESG y Clima. Representa el 11,4% de los ingresos del grupo.

4. Activos Reales (Inmobiliario, Capital Privado y Otros):

• Este segmento abarca las soluciones de MSCI para la inversión en activos reales, incluyendo bienes raíces, capital privado y otros activos no cotizados. MSCI ofrece datos, análisis y herramientas de benchmarking para ayudar a los inversores a evaluar y gestionar sus inversiones en estos activos. Los ingresos en esta área se derivan de las suscripciones a sus servicios de análisis y datos de mercado, así como de las licencias para utilizar sus índices y herramientas de benchmarking en la gestión de carteras de activos reales. Este segmento representa el 6,8% de los ingresos del grupo.

1.2. Marcas y productos de MSCI

MSCI Inc opera exclusivamente bajo la marca MSCI y ofrece una enorme variedad de productos en cada uno de sus 4 pilares de ingresos, menciono a continuación los más relevantes:

Índices:

En el segmento de índices, MSCI proporciona una variedad de productos diseñados para medir el rendimiento de diversos mercados de valores. Los productos incluyen:

• Índices MSCI Global Equity: Diseñados para medir la rentabilidad de una amplia variedad de mercados de valores, segmentos de tamaño, sectores e industrias.Incluyen índices que abarcan distintos segmentos y sectores del mercado global de acciones.

• Índices ESG y Climáticos: Evaluan el rendimiento en términos de criterios ambientales, sociales y de gobernanza, así como el impacto climático.

• Índices Factoriales: Basados en factores específicos como valor, tamaño, calidad y momentum.

• Índices Temáticos: Centrados en temas de inversión específicos, como tecnología, sostenibilidad y demografía.

• Índices Personalizados por el Cliente: Incluyen listas de exclusiones de acciones, reglas de cobertura de divisas, tasas impositivas, ponderaciones especiales y más.

• Índices de Renta Fija: Ofrecen transparencia y conocimiento en estrategias de renta fija.

• Índices de Activos Reales: Incluyen REITs e inversiones inmobiliarias privadas, proporcionando visibilidad en estrategias de inversión en activos reales.

Analytics:

Dentro del segmento de analítica, MSCI ofrece herramientas avanzadas para la gestión de riesgos y el análisis de rendimiento, incluyendo:

• RiskMetrics y RiskManager: Proporcionan análisis de riesgo para una amplia gama de instrumentos financieros y activos privados. Incluyen simulaciones de valores en riesgo, pruebas de estrés y análisis interactivos de escenarios hipotéticos.

• BarraOne: Ofrece análisis de rendimiento y riesgo, permitiendo a los clientes crear carteras con exposiciones específicas a riesgos ESG y climáticos.

• Barra Portfolio Manager: Plataforma interactiva que integra riesgo, rendimiento y construcción de carteras.

• Riskmetrics WealthBench y Riskmetrics Credit Manager: Utilizadas por bancos privados, asesores financieros y empresas fiduciarias para evaluar riesgos patrimoniales y crediticios.

• ClimateLab Enterprise: Herramienta especializada en la medición, gestión y monitoreo de compromisos netos cero de emisiones y riesgos climáticos en múltiples clases de activos y carteras.

ESG y Clima:

En este segmento, MSCI se especializa en datos y análisis relacionados con criterios ambientales, sociales y de gobernanza:

• Calificaciones ESG: Evaluaciones detalladas del desempeño ESG de empresas públicas y privadas. Estas calificaciones ayudan a los inversores a entender mejor los riesgos y oportunidades asociados con factores ESG.

• MSCI ESG Business Involvement Screening Research: Investigación de selección de participación empresarial que permite a los inversores institucionales gestionar los estándares y restricciones ESG de forma fiable y eficiente. Este servicio ayuda a los clientes a asegurarse de que sus inversiones cumplen con sus criterios ESG específicos.

• MSCI ESG Manager: Ofrece informes de asesores especializados en materia ESG, proporcionando a los inversores las herramientas necesarias para evaluar y mejorar sus estrategias de inversión en términos de sostenibilidad y responsabilidad social.

• MSCI Climate Solutions: Soluciones climáticas que permiten a los clientes e inversores utilizar los datos y herramientas de MSCI para respaldar su toma de decisiones de inversión en términos climáticos. Estas soluciones ayudan a medir e informar sobre la exposición al riesgo climático y a implementar estrategias de inversión bajas en carbono y libres de combustibles fósiles.

Activos Reales:

Este segmento se enfoca en inversiones en activos reales, proporcionando datos y análisis para bienes raíces y capital privado:

• Datos de Bienes Raíces: Información detallada y análisis de inversiones inmobiliarias tanto públicas (REITs) como privadas.

• Capital Privado: Herramientas de benchmarking y análisis para inversiones en capital privado.

• Índices de Activos Reales: Índices diseñados para proporcionar visibilidad y transparencia en estrategias de inversión en activos reales.

1.3. Situación actual de MSCI

Expansión y Liderazgo en el Sector de Índices:

MSCI ha experimentado un crecimiento sostenido y una expansión significativa en el segmento de índices a lo largo de los años, consolidándose como el líder mundial indiscutible en este sector. La compañía ha logrado anticipar las tendencias de inversión y convertirse en el principal proveedor de datos de esas tendencias, lo que constituye la clave de su éxito.

La ventaja competitiva de MSCI radica en la calidad y cantidad de sus datos, así como en la interoperabilidad de estos a través de diversas herramientas, permitiendo gestionar estrategias de inversión desde el inicio hasta el final del proceso. El poder de MSCI se basa, sin duda, en la fortaleza de sus datos e información.

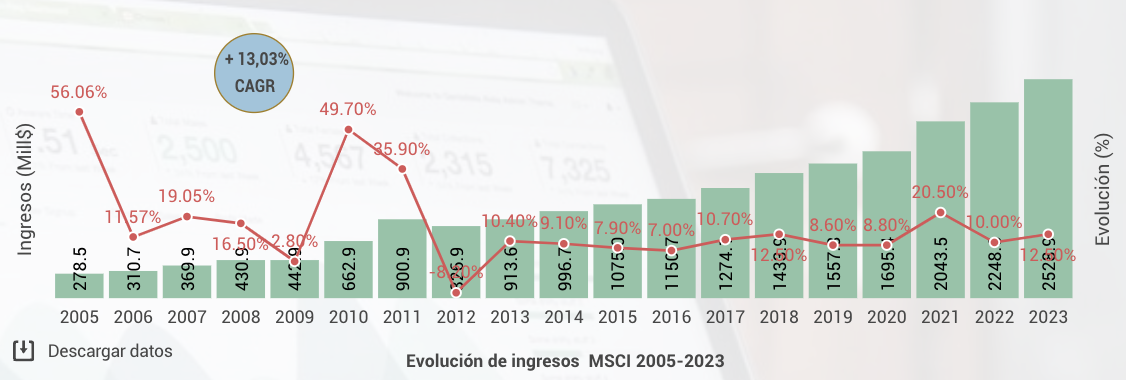

La tendencia de inversión en índices, especialmente a través de ETFs, ha crecido exponencialmente. Este aumento ha llevado a que los activos bajo administración (AUM) de MSCI hayan crecido de manera extraordinaria, impulsando significativamente el crecimiento de la compañía. Además, con un modelo de negocio basado principalmente en suscripciones y con ingresos en su mayoría recurrentes, alrededor del 97% de los ingresos de MSCI son completamente recurrentes. Esto convierte a MSCI en una de las empresas más resilientes a nivel global, aunque también presenta algunas debilidades que discutiremos más adelante.

Desafíos y Oportunidades Actuales:

Actualmente, existe un enfriamiento en las suscripciones de índices debido a reestructuraciones dentro del sector. En los últimos años, hemos visto fusiones de grandes bancos, especialmente en Europa con UBS y Credit Suisse, así como en Estados Unidos. Las tensiones macroeconómicas también han llevado a la disolución de algunos fondos y otros instrumentos institucionales, lo que ha incrementado la tasa de cancelación en el último año. Aunque esto no parece ser algo estructural, merece una atención detallada.

Uno de los motores de crecimiento más importantes en los últimos años ha sido el segmento de ESG y clima. MSCI detectó rápidamente esta tendencia y la ha explotado de manera exponencial en los últimos siete años. Sin embargo, en los últimos dos años y medio, este crecimiento se ha ralentizado debido a tensiones políticas y una división entre los que apoyan las políticas ESG y climáticas y los que no, especialmente en Estados Unidos. Esta situación también se ha reflejado en Europa, mientras que en Asia, la adopción de estas políticas está en expansión. Este parón ha provocado un enfriamiento en el crecimiento ESG y climático, afectando interrelacionadamente a los demás segmentos de la compañía.

Nuevas Tendencias y Áreas de Crecimiento:

A pesar de estos desafíos, otras tendencias emergentes muestran un gran potencial, especialmente los índices de renta fija, índices de derivados y opciones, y los índices personalizados. Estos últimos han sido impulsores clave del crecimiento del sector en la última década y continúan siendo fuerzas principales.

Sin embargo, la gran apuesta de MSCI reside en el segmento climático, el cual la compañía cree que inevitablemente crecerá y representará una parte significativa de las ventas del grupo. Se espera que este segmento crezca a ritmos incluso superiores a los del segmento ESG, que ha crecido a un ritmo anualizado del 30%.

A lo largo de esta tesis, exploraremos la fortaleza y resiliencia económica de MSCI, sus debilidades y el crecimiento razonable esperado de cada uno de sus pilares, para entender si la exigente valoración de MSCI (+33 PER) es coherente y atractiva.

Evolución financiera, rendimiento y causas.

Estamos ante una de las empresas más resilientes a nivel global ante cualquier entorno

Enseguida vamos a desglosar estos ingresos y márgenes en función de los diferentes cuatro pilares de la compañía. Vamos a ver cuánto proporcionan los ingresos cada uno de ellos, con qué estabilidad, cómo ha evolucionado, y las razones de esa evolución, especialmente en los últimos cinco años. Pero antes de ello, hay que mencionar algunos aspectos generales que son importantes.

El primero de ellos es que, a cierre del primer trimestre de 2024, el 98% de los ingresos de la compañía son recurrentes. Esto incluye el 75% de los ingresos de la compañía, que son ingresos por suscripción en los diferentes cuatro pilares, y los ingresos por tarifas basadas en activos, los cuales también son recurrentes. Aunque este último segmento sí que tiene cierta volatilidad, porque depende, evidentemente, de la evolución de los mercados financieros. Hablaremos de ello.

Además, el 83% de los ingresos están en dólares, lo cual implica que no tienen una exposición a cambio de moneda demasiado relevante. En promedio, en los últimos diez años, el 96% de los ingresos han sido recurrentes. Si bien es cierto que en los últimos años se está aumentando ese segmento de recurrencia, ese 96% puede ser una base referencial importante. Lo que está claro es que la recurrencia del negocio es extraordinaria, y eso la convierte en una de las empresas más preparadas para afrontar cualquier tipo de ciclo económico, incluso teniendo en cuenta la volatilidad de su segmento basado en activos. Hablaremos al respecto.

2.1.1. Índices: El principal pilar del grupo.

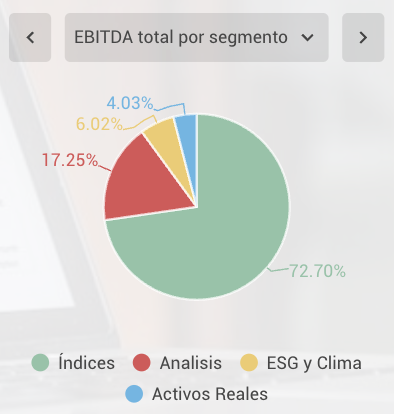

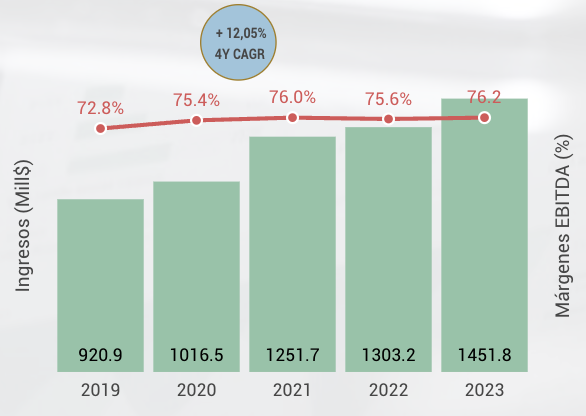

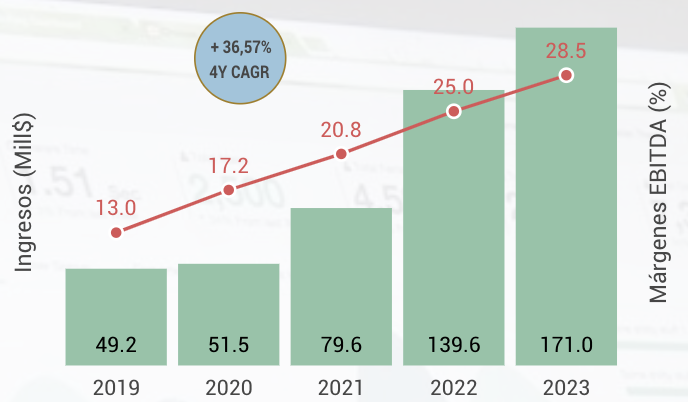

Como hemos visto en la gráfica anterior, el segmento de índices es el principal pilar de ingresos del grupo. No solo representa el 57.4% de los ingresos, sino también una parte significativa del EBITDA que genera el grupo, alcanzando el 72.7% del EBITDA ajustado del grupo.

Esto se debe a que el segmento de índices tiene los mejores márgenes, con márgenes EBITDA que alcanzaron el 76.2% en 2023, mostrando una tendencia ascendente en la última década. Solo en los últimos cuatro años, ese margen EBITDA se ha expandido en alrededor de 3.4 puntos porcentuales, lo que demuestra una evolución extraordinaria.

Sin embargo, actualmente parece que se encuentra ya en una zona cercana a su pico, que podría situarse en ese margen EBITDA del 76%.

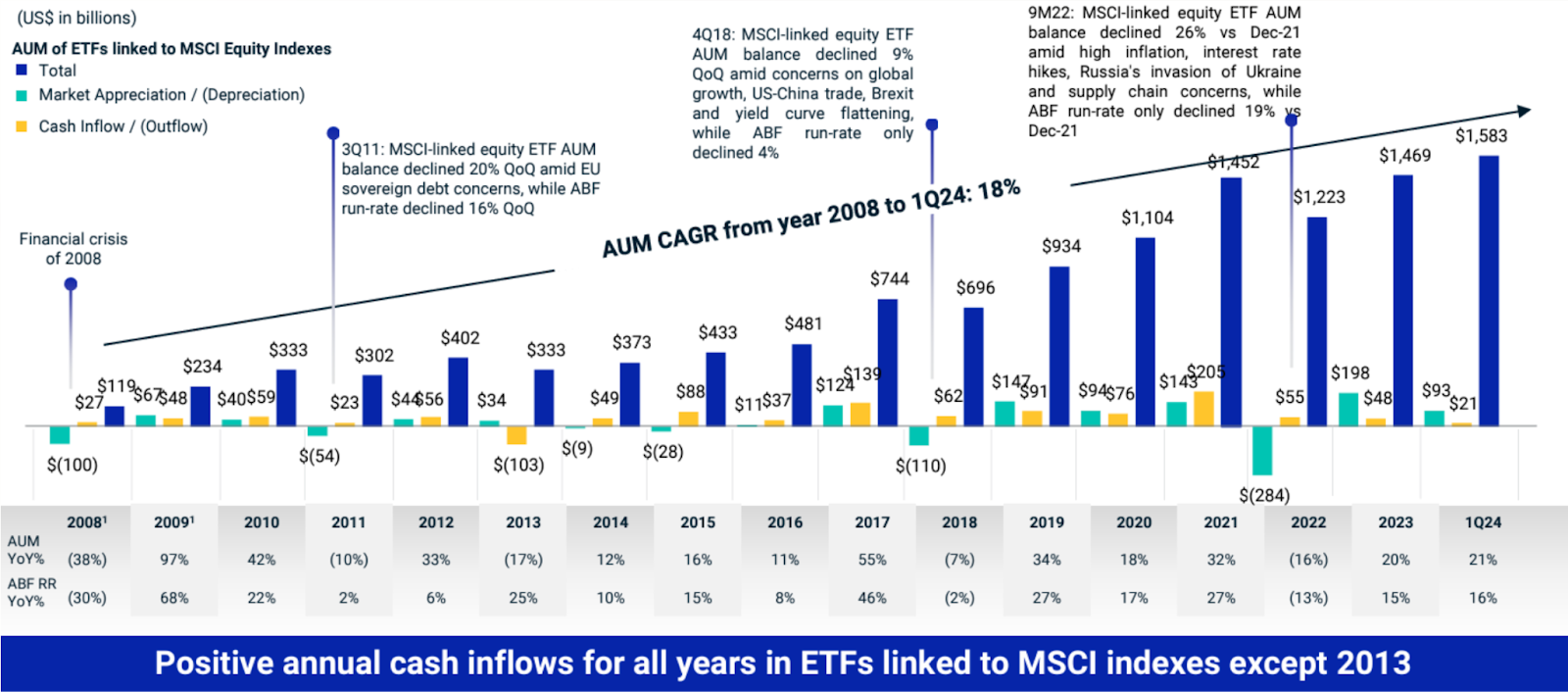

Como proveedor de índices, MSCI lidera el mercado con una cuota del 26% y lo primero que hay que dejar claro dentro del segmento de índices es que los ingresos se dividen en ingresos por suscripciones(a datos de índices) y en ingresos por tarifas basadas en activos, como hemos explicado anteriormente. Actualmente, el 61.6% de los ingresos proviene de suscripciones recurrentes y el 38.4% de tarifas basadas en activos. Estas últimas pueden tener mayor volatilidad ya que dependen de los activos bajo administración que tienen como referencia índices MSCI, que dependen a su vez de los flujos de efectivo de los inversores (entradas/retiradas de capital) y la revalorización de los propios activos.

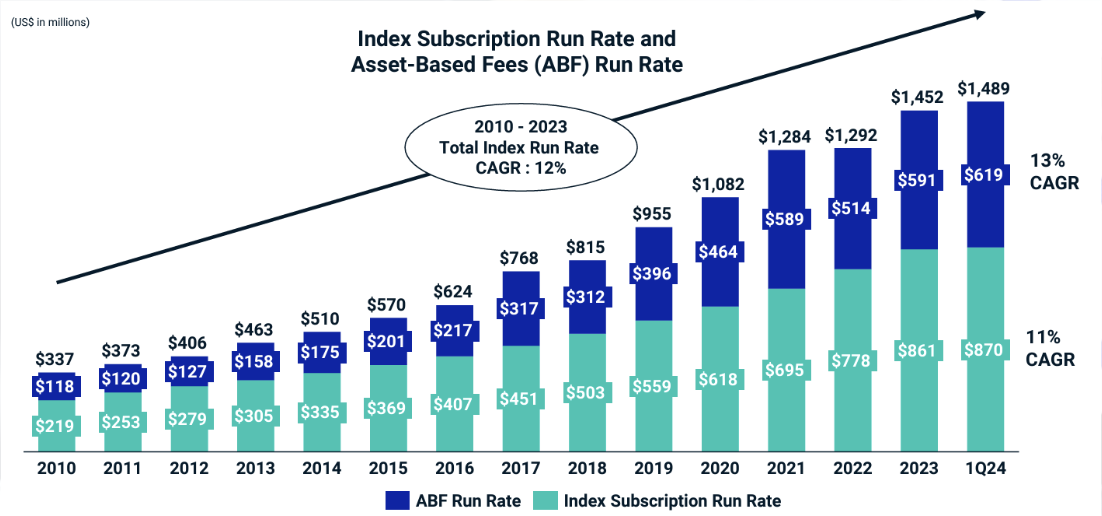

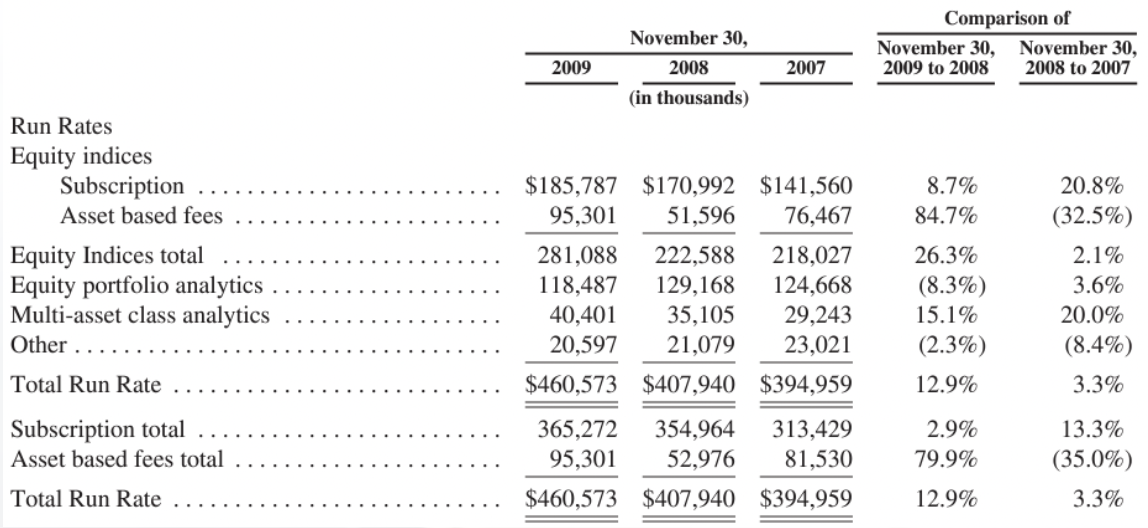

Este grupo de tarifas basadas en activos ha experimentado el mayor crecimiento desde 2010, especialmente tras la crisis inmobiliaria, cuando el segmento de inversión indexada aceleró drásticamente. De hecho, el run rate en el segmento de activos vinculados a índices MSCI ha aumentado sus ingresos desde los 118 millones en 2010 a más de 619 millones en 2023, lo que representa un crecimiento anualizado del 13%. En contraste, la parte más estable ha sido la de suscripciones recurrentes, que han crecido a una tasa anualizada del 11%.

Así, en conjunto, este segmento de índices ha crecido a una tasa anualizada del 12% muy muy positiva y de forma recurrente, ininterrumpidamente a doble dígito desde 2012.

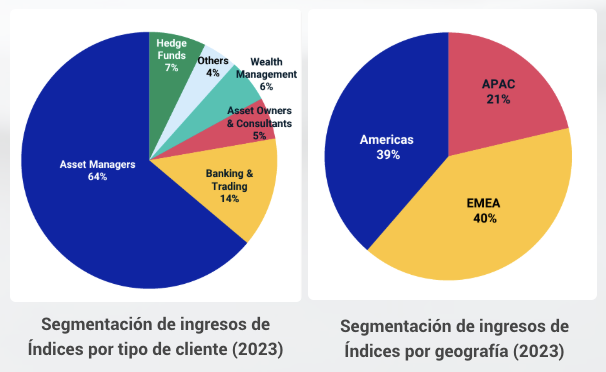

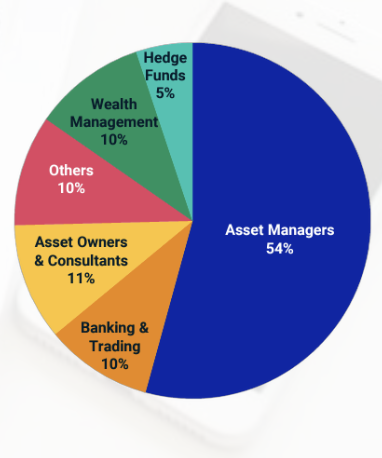

La compañía ha explicado en numerosas ocasiones en diferentes llamadas de ganancias que la mayor parte de sus ventas proviene de sus clientes ya existentes (antiguos), aunque continúan tratando de atraer nuevos clientes. Al analizar su base de clientes, observamos que el 64% son Asset Managers, seguidos por Banking and Trading con un 14%, Asset Owners and Consultants con un 5%, Hedge Funds con un 7%, Wealth Management con un 6%, y otros con un 4%.

Geográficamente, MSCI también está bien diversificado, con aproximadamente un 40% de los ingresos en las Américas, un 40% en Europa, Medio Oriente y África, y un 21% en Asia-Pacífico, que es el segmento donde tienen menor penetración y liderazgo.

MSCI crea valor para sus clientes mediante la provisión de índices y datos que facilitan la toma de decisiones informadas y la gestión eficiente de carteras de inversión. La compañía ofrece una gama de productos que abordan diferentes necesidades del mercado:

Permitirme diferenciar que clientes usan las suscripciones y que clientes proporcionan esos ingresos por tarifas basadas en activos:

• Suscripciones: Los clientes que utilizan suscripciones recurrentes suelen ser gestores de activos, fondos de pensiones, y consultoras de inversión que necesitan acceso continuo a datos y análisis para gestionar sus carteras de forma activa. Estos productos incluyen índices de acciones globales, índices ESG y climáticos, índices factoriales, y índices temáticos, así como herramientas de análisis como BarraOne y ClimateLab Enterprise.

• Tarifas Basadas en Activos: Este tipo de ingresos proviene principalmente de gestores pasivos, como los ETFs, que replican los índices de MSCI. Los productos derivados, como futuros y opciones, también están incluidos en este grupo. Estos clientes pagan comisiones en función de los activos bajo administración que tienen como referencia índices MSCI.

El segmento de suscripciones, que representa el 61.6% de los ingresos del segmento de índices, es altamente recurrente y ha crecido a una tasa anualizada del 11% en la última década. Sin embargo, en 2024, este crecimiento se ha visto afectado por la ralentización económica en Estados Unidos y Europa, así como por la reestructuración del sector bancario, lo que ha resultado en mayores cancelaciones de suscripciones en el primer y segundo trimestre.

A pesar de este retroceso temporal, se espera que el segmento de suscripciones se normalice y continúe creciendo de manera estable. El crecimiento trimestral en el run rate de suscripciones es lineal y recurrente (ver gráfica) , oscilando entre el 9% y el 12% y la compañía está convencida de que mantendrá en el corto, medio y largo plazo crecimientos de doble dígito.

Durante los últimos dos años, se especifica en las llamadas de ganancias que el 40% del crecimiento en índices en la parte de suscripción viene por la parte de subidas de precio, lo que serían 4,8 puntos porcentuales, mientras que el 60% restante sería crecimiento en volumen de antiguos y nuevos clientes, que representarían un crecimiento anualizado de alrededor del 7,2%. Los factores de índices ESG y climáticos han tenido una importancia relevante, así como los índices personalizados.

Específicamente, estos índices personalizados, aunque no se segmenta qué tipo de clientes o qué tipo de producto representa cada parte de los ingresos, sí se especifica en la llamada de ganancias del cuarto trimestre de 2023, página 4, que los índices personalizados representan un tercio de la demanda de índices y llevan siendo así los últimos años.

En cuanto a los segmentos de clientes, se especifica en la llamada de ganancias del segundo trimestre de 2024, página 12, que ha habido un crecimiento del 8% en cuanto a los gestores de activos, del 11% en los gestores de patrimonio y del 12% en los propietarios de activos, que son dos de los segmentos que mantienen su crecimiento natural en ese 11-12% de forma estructurada.

Luego tenemos el segmento de los gestores de activos, que hemos dicho que es el que se está desacelerando, creciendo un 8%, y donde más fusiones y transformaciones se han estado viendo ante la debilidad del mercado, especialmente en 2022 y de nuevo en 2024. El mayor crecimiento se está viendo en el segmento de hedge funds o fondos de cobertura, que están creciendo un 24% en lo que va de 2024.

En cualquier caso, a pesar de toda esta desaceleración, la compañía está convencida de que es un segmento que sigue siendo tremendamente resiliente independientemente de lo que suceda en el mercado, más allá de la cierta variabilidad que pueda haber cuando hay reestructuraciones. Pero fuera de reestructuraciones, se explica que no es lo normal que un cliente deje de trabajar con MSCI porque haya una recesión, ya que MSCI, en los clientes que tiene, es una herramienta fundamental para el tratamiento de datos. Especialmente en entornos difíciles o volátiles de mercado, es aún más importante tener acceso a los mejores datos y poder gestionarlos de la mejor manera posible, y eso es en lo que MSCI se hace fuerte.

Por otro lado, las tarifas basadas en activos, que representan el 38.4% de los ingresos del segmento de índices, son más volátiles pero tienen un mayor potencial de crecimiento. Este crecimiento está impulsado tanto por la revalorización anual de los activos (esperada entre 8% y 10%) como por la captación de nuevos clientes y la creación de nuevos índices MSCI.

Desde 2010, los activos indexados a índices MSCI han crecido considerablemente, impulsados por la creciente popularidad de los ETFs y la inversión pasiva. Tras la crisis inmobiliaria, hubo una aceleración en la adopción de estrategias de inversión indexadas, lo que llevó a un aumento significativo en los activos bajo administración que utilizan índices MSCI como referencia.

MSCI ha capitalizado inteligentemente esta tendencia mediante la expansión de su oferta de índices y el desarrollo de nuevos productos, como índices temáticos y personalizados, así como soluciones climáticas y ESG. Este enfoque ha permitido a la compañía mantener un crecimiento robusto y diversificar sus fuentes de ingresos.

Lo que sucede con este segmento de activos bajo administración correlacionados a índices MSCI es que, evidentemente, hay volatilidad, que es la volatilidad que representa el mercado de valores, ya que la mayoría de esos índices son de renta variable. Por lo tanto, cuando hay caídas en el mercado, crisis, recesiones... cae el valor de los activos conectados a índices MSCI y, por ende, cae la comisión que la compañía cobra por estos. Esto convierte a este segmento en el más volátil de todos y, aunque recurrente, no es resiliente. Por si solo, los ingresos relacionados con AUM representan el 22% de los ingresos.

A pesar de ello, se habla de ingresos recurrentes porque, independientemente de si el mercado sube, baja o hace vueltas en círculos, las comisiones sobre esos activos se siguen cobrando. La compañía menciona ingresos recurrentes totales del 98%, incluyendo el 100% de los ingresos de índices. Sin embargo, para tener una visión más realista, debemos considerar la volatilidad en el segmento de activos bajo administración.

Representando el 22% de los ingresos, si hubiese una caída del 20% en este segmento, esto tendría un impacto de alrededor de 4 puntos porcentuales, lo que dejaría a los ingresos recurrentes y resilientes en el 93% de los ingresos, que era lo que yo trataba de explicar antes. Ahora bien, incluso si tomáramos en cuenta una caída del mercado del 50%, que no es para nada habitual, entonces tendríamos un impacto negativo de 11 puntos porcentuales sobre los ingresos del grupo. Mientras que el otro 80% de los ingresos del grupo crecería alrededor de un 8 a un 10% anual en un escenario difícil, incluso un 7% en un escenario anual, lo que dejaría en un escenario absolutamente catastrófico a MSCI con una caída de ingresos de apenas el 4%. Es por esto que se entiende que MSCI es extremadamente resiliente, incluso teniendo en cuenta este segmento AUM que es altamente volátil.

Veías en la gráfica anterior la evolución de los activos bajo administración correlacionados a índices MSCI, que han tenido un crecimiento desde el 2008 del 18% anualizado, pero sin embargo, los ingresos de ese segmento han estado creciendo alrededor de un 13% anualizado. La diferencia es otro problema que tiene este segmento y es la presión competitiva en precios. Esto significa que la compañía enfrenta una competencia considerable en el mercado de índices. Lo veremos en el bloque de competidores, pero hay varios competidores relevantes. Si bien MSCI es el líder indiscutible, está claro que hay una presión de precios. Ellos mismos explican en sus diferentes llamadas de ganancias en varias ocasiones en 2021, 2022, 2023 y 2024 que los precios en el segmento AUM seguirán con una presión bajista debido a la competencia y al hecho de que los gestores de activos están constantemente intentando reducir los precios de los ETFs para hacerlo más atractivo para sus clientes, lo que a su vez obliga a MSCI a bajar las tarifas.

Así, el precio es un punto relevante a tener en cuenta que el precio va a tener siempre una presión negativa. En un escenario normalizado de crecimiento, el mercado se revalorizaría un 8% anual, que es la media del mercado estadounidense. Tendríamos entradas netas de activos adicionales conectados a índices MSCI que podrían añadir de 2 a 3 puntos porcentuales, dependiendo de lo atractivo de los nuevos productos. Esto resultaría en un crecimiento de entre el 10% y el 11% normalizado para este segmento, al cual habría que restar las presiones negativas en los precios. Por lo tanto, podríamos tener un crecimiento anualizado de alrededor del 10% en un entorno normalizado. Por supuesto, en épocas de expansión monetaria tendríamos crecimientos mucho más agresivos, como los que hemos vivido en los últimos 5 años, y en épocas de contracción económica tendremos crecimientos claramente moderados. Pero estos cálculos nos sirven para tener una orientación normalizada.

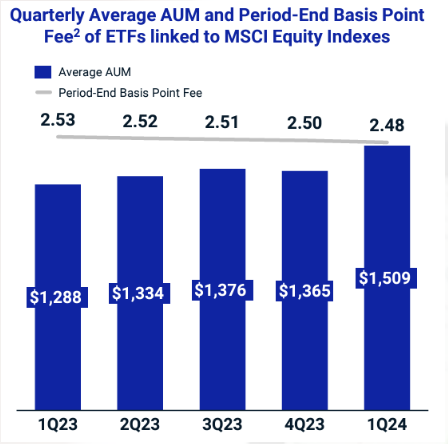

En la gráfica de arriba a la izquierda, se observa cómo la comisión trimestral sobre AUM al final del periodo, es de un 0,0248% sobre el valor de los activos gestionados a través de ETFs indexados a índices MSCI de Renta Variable solamente.

Si hiciésemos el cálculo de todos los ingresos que recibe la compañía por comisiones totales de ingresos basadas en los activos (incluyendo renta variable, fija, opciones, etf temáticos y otros activos), entonces la comisión real total en ese punto rondaría alrededor del 0,01% trimestral, es decir, el 0,0416% anual en 2023(y cayendo). Este es el segmento que va en tendencia bajista; hace 3 años era alrededor del 0,044%, por lo que claramente están bajando los precios. Esto es algo que no niegan en las llamadas de ganancias, tal y como hemos explicado.

Así que quedan claros los factores alcistas y bajistas de este segmento de índices en el que merecía la pena pararse ya que es la mayor parte de los ingresos del grupo. Para cerrar con el segmento de ingresos por comisiones basadas en AUM, si asumimos una volatilidad normal máxima del 20% (una corrección del 20% es común cada dos años), podemos identificar que alrededor del 93% de los ingresos de MSCI serían recurrentes independientemente de si el mercado es alcista o bajista, hasta un límite de una caída del 20%. Caídas superiores a ese nivel, evidentemente, reducirían la recurrencia del grupo debido a la alta volatilidad. Esta perspectiva permite una evaluación más pragmática de la estabilidad de los ingresos de MSCI. A mí me gusta ver la resiliencia de esa manera.

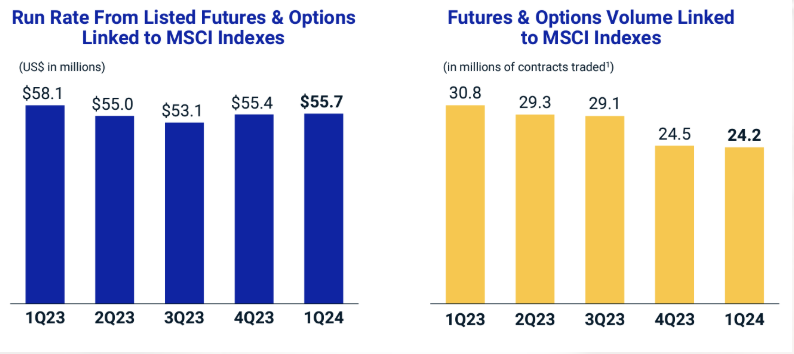

Por último, pero no menos importante, hay que hablar del segmento de Futuros y Opciones. Este segmento es importante porque la compañía ha hablado en numerosas ocasiones, sobre todo en los últimos tres años, de cómo es un segmento con cada vez mayor demanda y que es contracíclico.

Quiero decir con esto que, si bien los activos bajo administración en índices correlacionados a MSCI en mercados bajistas caen, por el contrario, las coberturas en Futuros y Opciones aumentan y contrarrestan parte de esa caída de volúmenes. Esto ayuda a que sea más resiliente en general la variación de los activos AUM frente a los mercados por esas coberturas.

Ahora bien, tal y como vemos en la gráfica, cuando el mercado se recupera, como ha podido pasar en 2023 tras las caídas de 2022, claramente el volumen de contratos en ese segmento de Futuros y Opciones cae. Pero, como la demanda es cada vez mayor, el run rate se mantiene más o menos estable. Sin embargo, como vemos en la gráfica, cuando el mercado se recupera, como sucedió en 2023 tras las caídas de 2022, el volumen de contratos en el segmento de Futuros y Opciones tiende a disminuir. No obstante, debido a la creciente demanda, el run rate se mantiene más o menos estable. La compañía habla de que la oportunidad aquí apenas acaba de comenzar.

Esto se explica por dos razones:

1. Es normal que el segmento de Futuros y Opciones disminuya en volumen durante mercados alcistas y crezca durante mercados bajistas.

2. Este comportamiento contrarresta en cierta medida la volatilidad en los AUM durante mercados bajistas, aunque no de forma total, pero sí ayuda.

Cuanto más crezca este sector, que está ganando popularidad en la industria según varias llamadas de ganancias, mejor será para la compañía. Primero, porque generarán más ingresos a través de esta vía, y segundo, porque estos ingresos basados en AUM serán más anticíclicos.

El efecto Red, el gran blindaje de MSCI en índices

La ventaja competitiva de MSCI no se limita a su innovación en índices o a su habilidad para detectar tendencias antes que otros. Su verdadero poder radica en haber establecido un “efecto red” excepcional en la industria financiera, un fenómeno que se observa cuando su uso se convierte en un estándar de mercado al cual todos los actores clave se alinean. Este efecto red hace que su influencia crezca exponencialmente a medida que más instituciones se suman a sus índices y herramientas de referencia.

El efecto red de MSCI se fortalece en un ciclo continuo. Imagina que un gestor de fondos usa un índice de MSCI como benchmark o referencia para evaluar el rendimiento de sus inversiones. Otros gestores de fondos, asesores financieros, bancos y hasta inversores institucionales, como fondos de pensiones y seguros, tienden a adoptar el mismo índice para sus comparaciones, pues seguir un estándar reconocido les permite evaluar sus propios resultados en comparación con otros actores clave de la industria. Así, cuanto más popular se vuelve un índice, más atractivo se vuelve para otros actores, ya que les brinda transparencia y credibilidad.

Un caso claro es el índice MSCI Emerging Markets, utilizado de forma masiva para medir el rendimiento de mercados emergentes a nivel global. Este índice se ha convertido en el estándar de facto para fondos de inversión, ETF y fondos de pensiones que quieren exposición a mercados emergentes. Gracias a su alcance global y a la confianza que inspira, cualquier otro proveedor de índices o institución que intente crear un índice alternativo enfrenta grandes barreras de adopción, ya que el índice MSCI ya tiene una red de usuarios que lo respalda y mantiene un alto volumen de inversión. La liquidez y el seguimiento de mercado que ofrecen los productos relacionados con los índices de MSCI son difíciles de igualar, lo cual refuerza su posición de dominio.

MSCI también se ha posicionado como un símbolo de transparencia y confianza. Muchos actores de la industria, desde fondos de inversión hasta reguladores, confían en la calidad de sus datos y en la rigurosidad de sus metodologías, que se actualizan para reflejar cambios en los mercados. En la inversión sostenible, por ejemplo, los índices de ESG de MSCI se utilizan ampliamente para evaluar y comparar el rendimiento sostenible de las empresas, un área donde cada vez más instituciones buscan transparencia y consistencia. Esta confianza en los datos de MSCI solidifica aún más su posición como referencia global.

Además de los gestores de activos, otros participantes, como fondos de pensiones, aseguradoras y grandes bancos, se han vuelto dependientes de los índices de MSCI para diseñar sus productos y estrategias. Estos actores, que suelen tener objetivos de largo plazo y altos volúmenes de inversión, encuentran en MSCI un recurso que no solo facilita la toma de decisiones, sino que también les permite comunicar mejor el valor de sus productos a sus propios clientes y partes interesadas. En otras palabras, la estructura de confianza y adopción de MSCI crea un efecto red que a su vez actúa como una barrera competitiva natural para nuevos entrantes, que no solo tienen que replicar los índices, sino también convencer al mercado de su validez.

Este efecto red también es una barrera de entrada efectiva: cualquier competidor que intente penetrar en el mercado de índices enfrentará el desafío de igualar el nivel de confianza y uso que MSCI ha construido. Esto hace que el “coste de cambio” para las instituciones sea alto, ya que no solo tendrían que migrar sus comparaciones y estándares, sino también convencer a sus propios clientes de la validez de un índice alternativo. Es por eso que el mercado está monopolizado por S&P Dow Jones, MSCI y FTSE Rusell, con una cuota del 70% que se expande con los años.

En definitiva, MSCI ha logrado que su rol de creador de índices y referencia sea parte integral de la toma de decisiones en el sector financiero. Su efecto red convierte su oferta en algo más que un simple producto; se vuelve en una infraestructura en la que la industria confía, con barreras naturales que hacen que su posición sea difícil de desafiar. Lo que quiero dejar claro es que el valor de MSCI no reside solo en su tecnología o innovación, sino en la amplia adopción y dependencia que ha conseguido a lo largo de los años al crear ese efecto red.

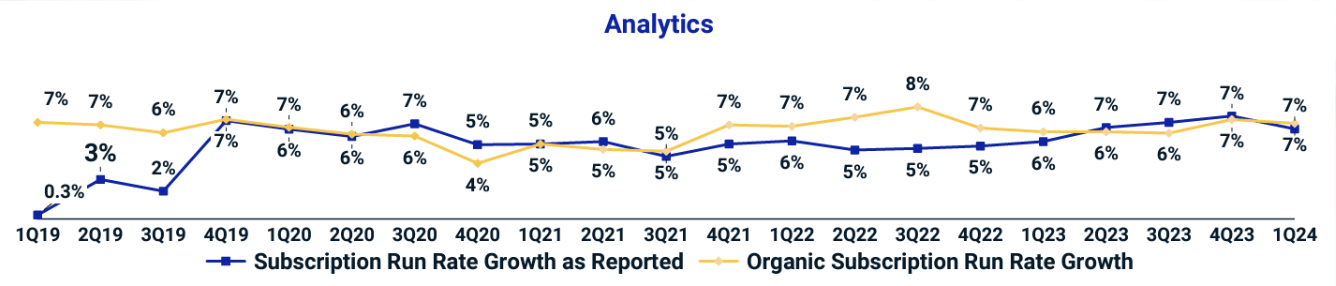

2.1.2. Analitycs: El elemento que interconecta los 4 pilares de ingresos.

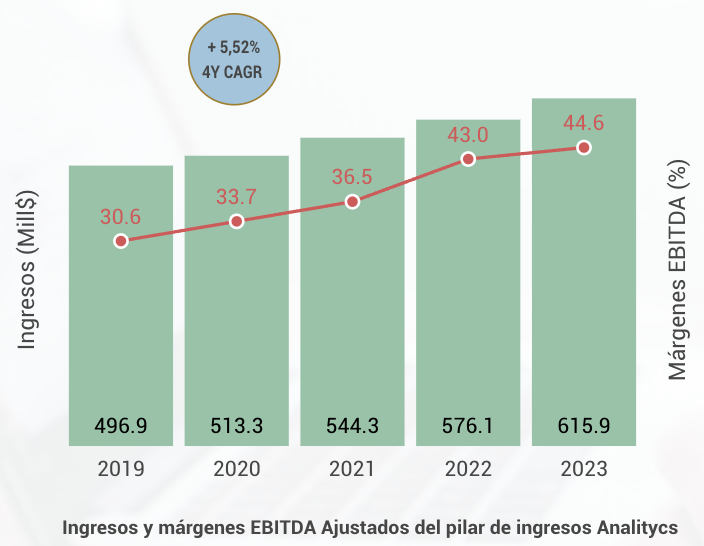

Si miramos el segmento de Analytics, está claro que la compañía ha vivido una transformación en este bloque. Actualmente, es un segmento que genera más de 615 millones de dólares en ingresos y tiene un margen EBITDA del 44.6%, el cual se ha estado expandiendo en los últimos años de forma agresiva. En los últimos cuatro años, se ha expandido en 14 puntos porcentuales, nada menos, a medida que las economías de escala y el enfoque en ahorro de costos en el segmento han ayudado a expandir esos márgenes.

No voy a volver a repetir a qué se dedica el segmento de Analytics, porque ya lo hemos explicado en el bloque 1, en el modelo de negocio y en los productos, pero hay que entender que el segmento de Analytics es el elemento que interconecta los cuatro pilares de ingresos del grupo. En Analytics se incluyen no solamente análisis de índices, información financiera, e información crediticia, sino que además también se incluye información y análisis ESG, que es otro de los motores de crecimiento del cual hablaremos posteriormente, y también análisis referentes a activos reales, activos privados, segmento inmobiliario, derivados, absolutamente todo.

Así que, si bien hay ingresos que son únicamente de índices, únicamente de ESG, únicamente de clima o únicamente de activos reales, en el grupo de Analytics se incluye todo. Aunque no sea el segmento más grande de los ingresos del grupo, es fundamental que continúen mejorando este segmento. De hecho, en los últimos años, previos a 2020, el segmento de Analytics iba realmente mal, rozando la tendencia de decrecimiento, ya que la competencia era bastante elevada, y sigue siéndolo, y la innovación en productos se había quedado rezagada en términos de gestión de cartera y análisis de riesgos.

Desde 2019 especialmente, empezaron a acelerar claramente este segmento, invirtiendo más en tecnología, en la plataforma, en el alojamiento en la nube, y en la integración de todos los servicios a través de MSCI One, que es básicamente una multiplataforma que permite reconectar todos los datos de los diferentes segmentos en una sola herramienta, que luego los clientes pueden adaptar a sus propios sistemas. Con todo ese trabajo de transformación, el resultado ha ido llegando, y ha pasado de estar decreciendo en 2018 a crecer actualmente a tasas del 7% anual, y el objetivo a medio plazo es que, al igual que el resto de segmentos, supere crecimientos de doble dígito bajo.

El primer objetivo que se marca la compañía es recuperar una tendencia de crecimiento de dígito simple alto, entre el 7% y el 9%, y posteriormente continuar elevando el crecimiento a niveles del 10% en adelante. Ahora bien, no se explica realmente cómo exactamente quieren hacer eso. Sí que es cierto que desde que lo dijeron en 2019, la tendencia ha cambiado drásticamente con las iniciativas que he comentado, y también gracias a que la compañía empezó a tener ventajas competitivas.

Estas ventajas competitivas surgen precisamente de los segmentos que más están impulsando el ramo de Analytics, que son Renta Fija, ESG, Clima y Activos Reales, es decir, Inmobiliario, Capital Privado y otros. Son estos segmentos donde MSCI es líder a nivel global en términos de datos, ya que tiene los mejores datos y la base de datos más grande del mundo en activos privados y en activos públicos. Es eso lo que le ha permitido impulsar esta herramienta. Y es precisamente en esa línea en la que esperan que siga creciendo, a medida que también segmentos como el ESG, el segmento Climático y el segmento de Activos Reales continúan creciendo de forma agresiva.

Cuando la compañía habla del segmento de Analytics, menciona que la oportunidad clave está, sin duda, en el rápido crecimiento de la gestión de carteras de renta fija. Explican cómo la inversión sistemática en renta fija está creciendo a medida que los datos se vuelven ampliamente disponibles y la transparencia mejora. En esto, MSCI, que como hemos dicho, tiene la base de datos de capital privado más grande a nivel global y una de las más grandes también en renta fija, está marcando la diferencia frente a otros competidores.

Además, los inversores de renta fija están necesitando integrar consideraciones ESG y climáticas, donde claramente MSCI es líder. Esto ha ayudado a que el segmento de Analytics vuelva a despegar. La compañía menciona que la oportunidad en renta fija es de alrededor de 200 millones de dólares para ayudar a los propietarios y gestores de activos a crear carteras de renta fija. Este TAM general en renta fija es bastante relevante, teniendo en cuenta que los ingresos del grupo en el segmento de Analytics son de 600 millones.

La parte de análisis de renta fija ha crecido el RR un 16% interanual en este último 2023, siendo un factor acelerador de los resultados. MSCI está aprovechando la venta cruzada de datos de renta fija en su gran base de clientes de múltiples clases de activos y, a la vez, tratando de captar nuevos clientes. Ofrecen soluciones desarrolladas en estrecha colaboración con los clientes para resolver esas necesidades no satisfechas.

Tienen una asociación con Bloomberg en el segmento de renta fija que ha funcionado muy bien en los últimos dos años, aunque no se dan detalles específicos al respecto. Están integrando los índices de renta fija MSCI con los datos ESG y climáticos, y todo eso junto a la renta fija. Esto ha permitido que MSCI se desmarque con una ventaja competitiva en ese segmento.

El otro gran factor que ellos consideran que está impulsando el crecimiento en Analytics es la personalización. No solamente en índices, sino también en gestión de cartera, análisis de datos de sostenibilidad, análisis de riesgo, índices diseñados por el cliente y optimización fiscal. Todo eso está ayudando al segmento de personalización, donde los administradores de patrimonio están solicitando la construcción y la gestión automatizada de carteras personalizadas para poder dedicar más tiempo a ganar nuevos clientes y atender a los clientes existentes.

En este sentido, MSCI, para reforzar su visión sobre este segmento y su crecimiento futuro, recientemente ha hecho la adquisición de Fabric, que proporciona una plataforma de distribución para el contenido de calidad institucional que se adapta al ecosistema de seguimiento de riesgos de cartera de clientes, construcción de carteras modelo, gestión de carteras de clientes basadas en datos y análisis de datos, etc. También ofrece reglas para escalar la personalización y propuestas de habilitación de ventas para asesores.

Así que MSCI ve aquí una gran oportunidad para automatizar la personalización, ya que los administradores de patrimonio necesitarán contenido y soluciones avanzadas en términos de datos y análisis que MSCI puede proporcionar directamente o a través de socios administradores de activos.

El hecho de mejorar la rentabilidad de este segmento e irlo escalando gracias al segmento ESG, Renta Fija y Personalización, que son los tres grandes impulsores del segmento de Analytics, ha permitido a MSCI expandir los márgenes de forma acelerada. Esto ha sido posible porque los márgenes estaban bastante castigados debido a su estancamiento y poca capacidad competitiva.

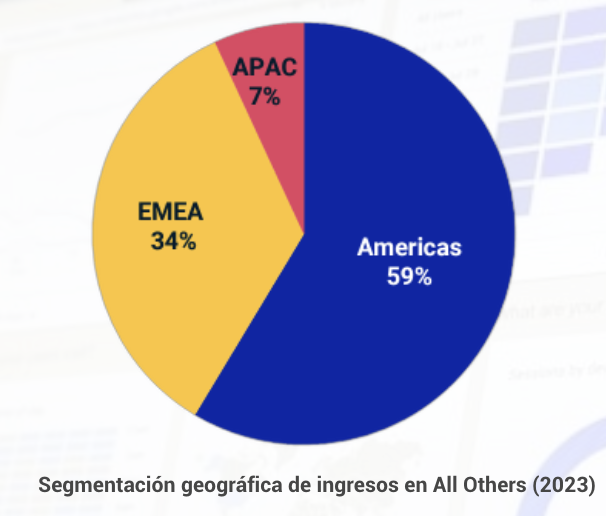

Adicionalmente, para completar la información, podemos ver que geográficamente también se encuentran diversificados. Aunque en la parte de Analytics, a diferencia de la parte de índices, están bastante más concentrados en América, donde se encuentra el 54% de sus ingresos, y claramente más rezagados en Asia, donde apenas tienen un 16% de los ingresos de ese segmento. Asia, como he mencionado en índices y también en Analytics, es un segmento que se espera que crezca en el futuro. Ha empezado mucho más tarde en los apartados de ESG y de Renta Fija, pero creen que pueden también impulsar las ventas allí.

En cuanto a los tipos de clientes, claramente la mayor parte de las ventas vienen de los gestores de activos, que representan un 43% de los ingresos, seguidos de Banking and Trading con un 19%, y Hedge Funds con un 18%. La compañía cifra el TAM de Analytics en +1B$ en Equity Portfolio Management y en +2B en Multi-Asset Class Solutions (diapositivas 36 y 37 Presentación a inversores Mayo 2024). En ESG dicen que es algo que es enorme y acaba de empezar y no se atreven a cifrar el TAM pero lo ven como el más grande.

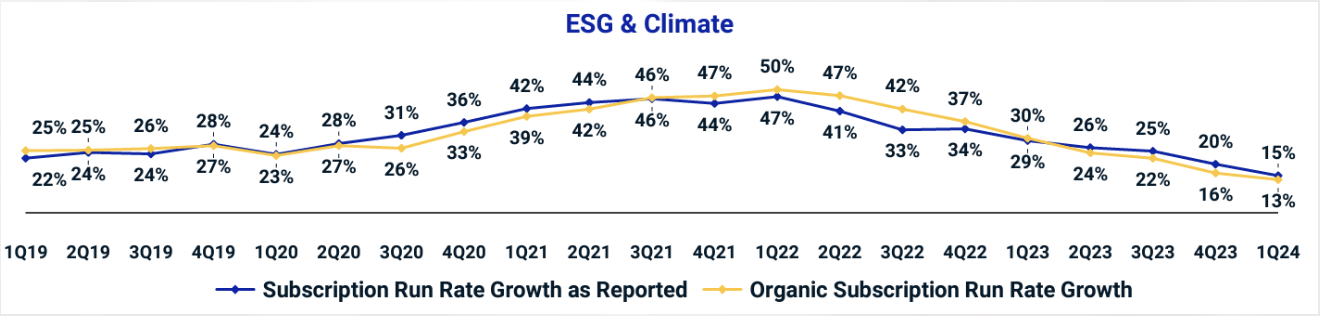

2.1.3. ESG y Clima: Los pilares de mayor crecimiento y el futuro de MSCI.

En el segmento de ESG y Clima, MSCI es líder a nivel global en términos de datos, índices y soluciones de gestión de capital. La compañía cuenta con más de 45 años de experiencia en la medición y modelado objetivo de características ESG, aunque el interés en estos aspectos se aceleró a partir de 2018.

MSCI ofrece más de 5,000 índices de renta variable y fija vinculados a ESG, y aproximadamente 1,200 empleados de su fuerza laboral se dedican a cuestiones ESG y climáticas. El liderazgo de la compañía en este segmento es indiscutible. Son el proveedor número uno a nivel mundial de índices ESG por activos ETF de acciones vinculados a sus índices ESG, con más de 287.000 millones de dólares en activos institucionales, minoristas y ETFs referenciados a los índices MSCI, ESG y Climate a junio de 2023.

Es el segmento de mayor crecimiento y en el que la compañía, desde 2021 ha manifestado en numerosas ocasiones que cree que es ahí donde reside la "oportunidad más grande del sector de las próximas decadas" (Call Q1 2021).

Dentro del segmento ESG, que se reporta junto con la parte Climática, NO se incluyen lo índices sino los ingresos que provienen de datos y análisis en materia ESG y climática. La compañía ve el mayor potencial de crecimiento a futuro de MSCI en la parte de Clima. Creen que será la mayor arma de crecimiento que haya visto la industria en varias décadas, según comentan en algunas llamadas de ganancias en 2021-2022 e incluso en el informe anual de 2022 y 2023. Actualmente, Clima representa un 22% de los ingresos del segmento ESG más Clima y creen que será más grande que ESG, tal y como vuelven a reafirmar en la llamada de ganancias del tercer trimestre de 2022.

48 de los 50 principales gestores de activos utilizan los productos de investigación ESG de MSCI,y adicionalmente, MSCI es el proveedor de datos climáticos para 45 de los 50 principales gestores de activos del mundo. Sus datos son considerados los mejores del mundo en ESG y Clima. Estos datos fueron proporcionados por la propia compañía en su presentación a inversores de mayo de 2024. Todo esto se ha traducido en extraordinarios crecimientos en este segmento que se han más que triplicado en los últimos años, alcanzando los 290$ millones en ingresos, y acelerando además los ingresos en Índices y en Análisis. MSCI tiene una cuota del 70% en índices ESG (call q4 2022) y una cuota del 67% en índices de Clima, según se menciona en la llamada de ganancias del segundo trimestre de 2023.

Para el segmento ESG, la compañía espera crecimientos de entre el 20 y el 25%, según se comenta en la misma llamada de ganancias, y creen que, llegado el momento, el segmento de Clima crecerá todavía de forma más acelerada, aunque ahora el lastre político lo esté evitando. Están completamente convencidos de que no hay forma de frenar las iniciativas climáticas a nivel global. El segmento de ESG y Clima claramente se ha desacelerado en los últimos dos años, especialmente desde la caída del mercado en 2022 y durante todo 2023. De hecho, en el primer y segundo trimestre de 2024, el crecimiento del segmento de ESG fue de apenas el 15% en términos de run rate, lo que evidencia la debilidad estructural.

La compañía atribuye esta desaceleración a la guerra política existente. No es ningún secreto que tanto en Europa como especialmente en Estados Unidos, la perspectiva sobre ESG y Clima se ha polarizado. Hay quienes lo aceptan y están a favor, y hay quienes están en contra o creen que es todo una patraña para la manipulación de masas. Explican en diferentes llamadas de ganancias que, aunque hay una polaridad política muy grande y muchos gestores activos no quieren manifestarse para no tener una cruz política, en privado comentan que diferentes clientes, tanto demócratas como republicanos, y también en Europa, están completamente comprometidos con las políticas climáticas y creen que seguirá siendo así en el futuro. NO estoy tan seguro que sea así en materia ESG.

MSCI está completamente segura de que esa dinámica es temporal. Confían en que la recuperación de este segmento llegará y volverá a crecer de forma acelerada, por encima del 20%. Sin embargo, no saben cuánto tiempo va a durar esta disputa política. Mencionan que podría ser un año, dos años, tres años más; no lo saben. (Call Q1 2023)

Esta incertidumbre es una de las razones principales por las cuales el mercado empezó a desconfiar de las expectativas sobredimensionadas de crecimiento de MSCI. El principal impulsor iba a ser ESG y Clima, pero parece que se han frenado en seco. Sobre todo el tema del ruido político se menciona largo y tendido en la llamada de ganancias del cuarto trimestre de 2022 y en la del primer trimestre 2023, cuya lectura recomiendo.

También en la llamada de ganancias del tercer trimestre de 2022 se deja claro que el segmento ESG y Clima, si bien es prioritario a nivel tendencia a largo plazo, también es cíclico. Por lo cual, cuando hay una debilidad de mercado como pudo ser en 2022, las ventas se desaceleraron debido a un impacto cíclico por el contexto de mercado aparte del contexto político, y así lo deja claro la compañía en dicha llamada de ganancias.

Desde luego, el futuro crecimiento del segmento ESG y Clima es una de las mayores dudas que tiene el mercado. Si realmente se reacelera, es posible que la probabilidad de que todo el grupo MSCI crezca por encima de doble dígito de forma sostenida sea más que alta, ya que la opcionalidad de este segmento es enorme y realmente está en niveles aún muy pequeños, especialmente en la parte climática.

Pero si finalmente la guerra política se extiende y ganan los republicanos con Donald Trump en Estados Unidos, es posible que toda esa tendencia ESG y Climática se continúe desacelerando cuatro años más, al menos hasta un cambio de ciclo. En Europa, no parece que vayan a dar marcha atrás en esa dinámica, ya que existe una obsesión casi infrenable, pero el riesgo es exactamente el mismo.

A largo plazo, ESG probablemente deje más dudas que la parte climática, la cual sí tiene un impulso global evidente y continúa teniéndolo y se espera que continúe siendo así. De hecho, reitero que la compañía espera que el segmento de mayor crecimiento futuro de la compañía y sus últimas adquisiciones van precisamente en el área climática.

De hecho, ellos hablan, cuando hablan de invertir, de una inversión en “triple corona”. Y una de las virtudes que tiene que tener es que sea rentable para la compañía en menos de tres años y que tenga un ROI muy alto. Reiteran una y otra vez que el segmento de Clima va a ser la bomba, también el ESG.

También se habla mucho de la regulación. Si bien para muchos sectores la regulación puede ser un límite y un problema, para MSCI lo ven como un catalizador adicional futuro. Tienen claro que el ritmo de crecimiento de ESG y Clima dependerá y fluctuará hacia arriba o hacia abajo en función del ritmo de las nuevas regulaciones, pero está claro que la tendencia va a seguir siendo muy alcista.

Y siendo los líderes en el sector y cumpliendo con todas las dinámicas e incluso siendo MSCI uno de los pocos certificadores ESG homologados en Estados Unidos, tienen muy claro que las regulaciones más estrictas dejarían fuera de mercado a otros competidores, lo cual sería una ventaja para ellos. Lo que está claro es que este equipo directivo, del cual hablo mucho en los análisis de los informes anuales, cuya lectura recomiendo, es un equipo que en sus 26 años de liderazgo en la empresa que lleva ya el CEO, siempre ha sido capaz de identificar todos los catalizadores de crecimiento futuro, las tendencias claras de desempeño a largo plazo y a corto plazo. Y ahora el cree en ESG y Clima.

Realmente, yo tengo dudas sobre todo en la parte de ESG, que la veo mucho más débil a nivel político, pero la parte climática parece que va a ser muy difícil de frenar. O mejor dicho, pueden frenarla, pero detenerla es muy difícil y es probable que se reacelere en el futuro, sobre todo en un entorno positivo de mercado.

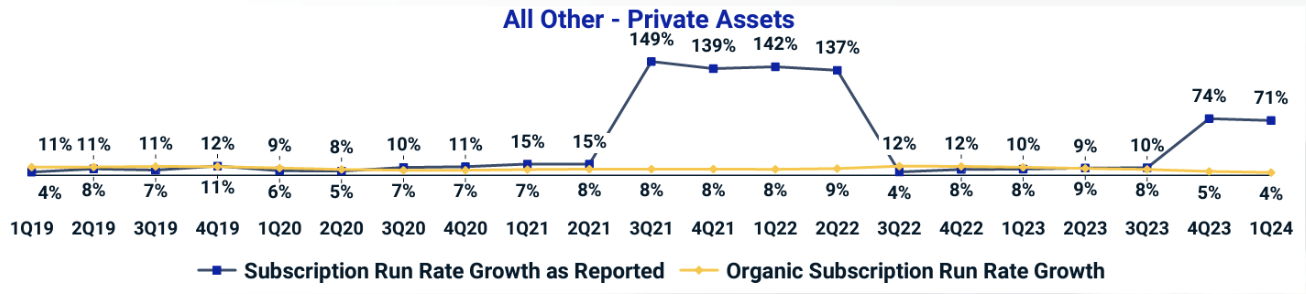

De hecho, si miramos los datos recientes vemos que la parte climática es de lejos la que más está creciendo. Ya en el primer trimestre de 2024, crecía a tasas del 33% y del 55% en sus diferentes subsegmentos. La parte de suscripción crecía un 33%, y la parte de activos bajo gestión crecía un 55%, nada menos. Esta tendencia está cogiendo mucha más fuerza que la parte ESG, que está completamente derrotada y crece apenas un 10% en suscripciones y un 17% en activos bajo administración en índices anexados a índices MSCI ESG. En conjunto, en el Q2 2024 continua el segmento en conjunto desacelerandose, creciendo un +14%. Clima ya representa un 22% del run rate del segmento, vs un 18,5% hace un año.

Sin lugar a dudas, la parte climática parece que va a ser uno de los principales estimuladores del crecimiento futuro, si bien actualmente tiene un peso aún pequeño.

Desde luego, el crecimiento que está teniendo la parte climática va a ayudar al crecimiento del grupo. No solamente crecen las ventas ESG, sino que también crece la parte de índices, la parte de analítica e incluso la parte de activos privados que también tienen conexión con el segmento ESG y climático.

Si observáis en la gráfica siguiente, podéis ver que el crecimiento del run rate del segmento ESG y climático desde el año 2010 ha crecido a una tasa del 30%. Si bien claramente se ha estancado en el último año, año y medio, y ha desacelerado claramente el crecimiento, el convencimiento de la compañía es que se va a recuperar. Desde luego, la parte climática parece que va a ser capaz de continuar con el impulso. Ya veremos si el ESG continuará o no, pero sí que veo que es un factor que depende mucho más de la parte política, por lo cual yo sería conservador en ese área y así lo manifestaré en las proyecciones.

También habla la compañía de una "revolucionaria" asociación con Moody's para ofrecer MSCI los datos de sostenibilidad ESG a la amplia base de clientes de Moody's, lo que refuerza a MSCI como el lider estandar del segmento ESG (Call Q2 2024).

Para finalizar con este punto, si observamos la segmentación geográfica, vemos cómo claramente hay una dependencia mayor de Europa, que es donde la política ESG tiene bastante más fuerza que en Estados Unidos, que está más polarizada últimamente, como decíamos. Pero el objetivo a priori sería que se vaya regulando en el futuro ambos segmentos.

En la parte de Asia-Pacífico, apenas se está empezando a entrar en ese segmento en los últimos años y allí creen que también puede haber una aceleración. Sin embargo, Asia-Pacífico es siempre bastante volátil, así que no se puede contar con ello de forma segura.

En cuanto al tipo de cliente, claramente los gestores activos son el principal cliente, representando el 54% de las ventas de este segmento. El resto, el otro 46%, está perfectamente segmentado entre los demás clientes principales del grupo.

Segmentación de ventas ESG por geografía

Segmentación de ventas ESG por tipo de cliente

2.1.4. Activos Reales: Inmobiliarios, REITs, Capital Privado y Otros.

El segmento de datos privados de la compañía ha tenido un desempeño excelente en los últimos años, creciendo a una tasa anualizada del 36.5% en ingresos. De hecho, es la línea que más rápido ha crecido, incluso por encima de ESG y Clima, aunque es significativamente más pequeña que estos otros segmentos. El crecimiento ha sido impulsado tanto orgánicamente como a través de adquisiciones, ya que la compañía ha identificado este segmento como uno de los factores claves de crecimiento futuro.

Aunque crezca más rápido, al tener un peso menor en ventas, no tiene un impacto tan relevante en el crecimiento de las ventas globales del grupo. Sin embargo, si miramos pilar por pilar de forma independiente, es relevante tenerlo en cuenta porque es posible que en el futuro sí lo haga. MSCI proporciona a los clientes el contexto para el desempeño, la exposición y los flujos de efectivo a nivel de cartera, fondo y tenencias subyacentes respecto al universo de activos privados.

MSCI hace la debida diligencia e investigación para proporcionar informes que los gestores de cartera utilizan para la asignación de activos y apoyar la captación de capital y las relaciones con inversores, lo cual es un punto altamente relevante. En este segmento, MSCI cuenta con una plataforma de gestión de carteras de activos privados diseñada específicamente para permitir que los equipos de inversión, riesgo y operaciones gestionen, miren e informen sobre su cartera de compromiso de activos privados.

Además, cuentan con una plataforma de soluciones multiactivos para inversiones públicas y privadas, diseñada para proporcionar una visión integral de las inversiones públicas y privadas a los asignadores de capital institucionales. En la llamada de ganancias del cuarto trimestre de 2023, la compañía identifica que cuentan con la base de datos de activos privados más grande del mundo, con más de 15 billones de dólares en datos de inversión. Estos datos provienen de alrededor de 195 países y aproximadamente 13,000 fondos y fondos de fondos.

Este segmento es el mas pequeño del grupo, representa solo un 6% de las ventas, pero está creciendo inorgánicamente de forma acelerada, alrededor de un 70% en el Q1 2024 por el efecto de la reciente adquisición de Burgiss, la cual se analiza en el informe anual 2023 y de la cual hablaremos más adelante en esta tesis.

En este segmento, MSCI cuenta con una plataforma de gestión de carteras de activos privados diseñada específicamente para permitir que los equipos de inversión, riesgo y operaciones gestionen, miren e informen sobre su cartera de compromiso de activos privados.

Este segmento, al igual que el de ESG, no va solo; se integra muy bien al segmento de Analytics. Por lo tanto, es habitual ver cómo se trabaja de forma conjunta en este segmento y el de Analytics para las ventas cruzadas y el crecimiento. MSCI One integra todas estas herramientas de MSCI, lo cual es muy útil para los clientes, ya que pueden tener todo en un solo lugar.

Así, MSCI hace la investigación previa a la inversión para comprender las clases de activos y las dimensiones en el capital privado, ayudando a los clientes a monitorear el desempeño, la liquidez y los riesgos de los fondos individuales en todos los sectores o regiones.

A través de Analytics, también ayudan a comparar el rendimiento de la cartera con el de un gran grupo de datos de capital privado o semejante, generando informes relevantes, absolutamente fundamentales para la inversión en esta clase de activos.

Así es interesante observar la base de clientes de la compañía, que por la naturaleza de tratarse de activos reales inmobiliarios y capital privado, sus principales clientes son Gestores de activos de capital privado y fondos de pensiones y consultores de inversores, Family Offices y Brokers.

Se observa claramente en la evolución del Run Rate cómo es un segmento en general bastante débil, con crecimientos que históricamente han sido bastante positivos, en torno al 7-8% orgánico y al 11-15% si incluimos la parte inorgánica, que en este segmento es relevante. Pero sí que es cierto que hay varias cosas a considerar:

Primero, cuando hay recesiones, es un segmento que suele sufrir, curiosamente, tanto o más que la parte de activos bajo gestión.

Por otro lado, es un segmento donde están apostando muy fuerte. De hecho, la mayor parte de las adquisiciones que se han hecho han ido al segmento de activos privados, tanto en 2021 como ahora en 2023 con la adquisición de Burgis. Esto es precisamente para mejorar la plataforma de datos para los clientes de activos privados.

Sin embargo, si miramos el crecimiento orgánico, sigue desacelerado y apenas está creciendo un 4% orgánico en el primer trimestre de 2024. Así que habrá que continuar observando la evolución del Run Rate en los próximos trimestres.

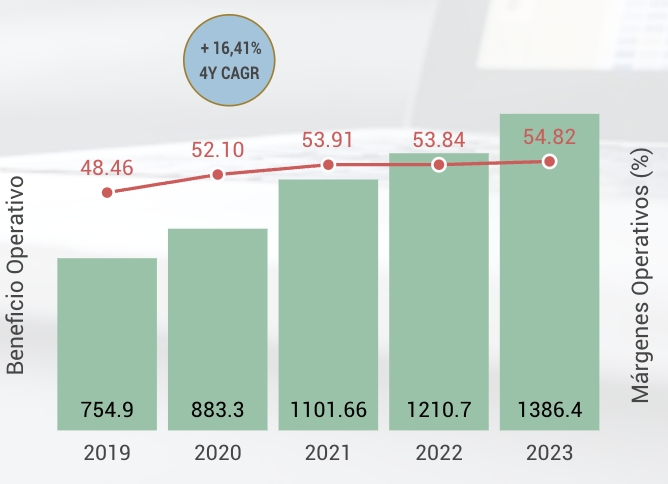

2.1.5. Márgenes operativos en expansión, pero ya no es la prioridad.

Hemos estado hablando de la evolución de los diferentes segmentos y de los diferentes márgenes a lo largo de este bloque. Hemos visto cómo el segmento de índices es, de lejos, el que mejores márgenes EBITDA tiene, con márgenes de alrededor del 76%. El segmento de Analytics es el segundo con mejores márgenes, alcanzando un 44,6%. ESG y Clima tiene márgenes del 32%, y activos reales tiene márgenes del 28,5% en términos de EBITDA. La compañía no reporta por separado el margen operativo de cada uno de los segmentos solo el EBITDA.

Esa es la primera apreciación que quiero realizar. La segunda es que claramente se han expandido los márgenes en absolutamente todos los segmentos de la compañía, y eso es lo que ha impulsado la mejora del margen grupal. No es el hecho de que el segmento de índices pese cada vez más en ventas, porque de hecho no es así. Cada vez pesan menos en ventas a medida que el segmento de ESG y Clima y el segmento de otros crecen de forma más acelerada que el segmento de índices, tal y como ya hemos visto.

El segmento de Analytics sigue siendo el más rezagado en términos de crecimiento, aunque se está recuperando. Comento todo esto porque la evolución de márgenes ha sido positiva precisamente porque la compañía ha ido mejorando la implementación de sus sistemas, especialmente en el área ESG y en otros, así como en Analytics, a la par que ha estado ejecutando planes de ahorros de costos y de eficiencia.

Ahora bien, desde el año 2022, en sus llamadas de ganancias, empezaron a dejar claro que la prioridad estratégica ya no era mejorar los márgenes. Ante la pregunta de varios analistas sobre si iban a continuar expandiendo los márgenes al ritmo que lo venían haciendo en años anteriores, la respuesta fue que no, y se ha visto claramente cómo en 2022 y 2023 el margen ya ha empezado a crecer de forma mucho más desacelerada. En 2022 tuvo que ver la caída del mercado que afectó al segmento de activos bajo mantenimiento, que es la parte que mejor márgenes tiene. Pero en 2023, incluso con el crecimiento de ese segmento, ya la expansión de márgenes se está viendo bastante más lenta. Este último año ha sido un punto porcentual, pero la compañía insiste en que no tiene prioridad en continuar mejorando los márgenes.

En palabras del propio CEO, lo que el mercado necesita es que sigan creciendo los beneficios. Él como accionista tiene claro que eso es lo que el mercado quiere y lo que la empresa puede continuar otorgando vía crecimiento de ingresos. Pero la prioridad no será expandir márgenes, porque les importa muchísimo más reinvertir en el crecimiento todo lo que se ahorren de costes de ahora en adelante más que presentar mejores márgenes, porque eso permitirá acelerar el crecimiento futuro y a la vez acelerar los beneficios, incluso aún manteniéndose un margen relativamente estable. Dan más detalles al respecto en la llamada de ganancias del segundo trimestre de 2023, y se reitera también en varias llamadas de ganancias en 2022 y en 2024.

Así que esto lo comento para que esté claro a la hora de realizar las proyecciones que no se debe esperar que los márgenes se expandan de forma acelerada como venía haciéndolo en el pasado. Además, las áreas de mayor crecimiento para el grupo van a ser ESG y Clima y el segmento de otros y como hemos visto anteriormente, ESG, Clima y otros tienen márgenes significativamente inferiores a los de índices, por lo que conforme vayan pesando más sobre las ventas, la presión sobre el margen será negativa.

Ahora bien, lo que se espera es que progresivamente sigan mejorando los márgenes en ESG, en Clima y en otros, de manera que el crecimiento sea neutral en términos de márgenes. También insisto en que no se descarta que puedan continuar expandiéndose. No quiero ser pesimista, pero no contaría con un crecimiento de márgenes excepcional como se ha visto en los últimos años, donde el margen operativo ha pasado del 36% en 2010 al 54% actual, con una tendencia alcista absolutamente brutal. Yo ya no contaría más con ello.

Solo, por supuesto, si la parte de índices volviera a crecer por encima de todos los demás segmentos, algo que podría pasar en un mercado expansivo, con muchas entradas de efectivo por política monetaria, o bien porque la tendencia hacia los ETFs vuelva a acelerarse, eso sí podría ayudar a la expansión del margen. Al igual que el crecimiento de Analytics, que si efectivamente consiguen que vuelva a crecer a doble dígito, también ayudará.

Pero mientras el motor de crecimiento sea ESG y Clima, y la parte de Otros, difícilmente podamos ver una presión alcista elevada en los márgenes. Y la compañía ha dejado ya clara, por activa y por pasiva, en los últimos dos años y medio de llamadas de ganancias, que no es una prioridad mejorar los márgenes. En absoluto.

2.2. El Run Rate (RR) y Nuevas Ventas Netas

Ya hemos hablado sobre el RR independiente de cada uno de los segmentos en los bloques anteriores, por lo cual no voy a volver a repetirlo. Simplemente comentar que el RR global ha crecido en 2023 un 15,8%, alcanzando los 2.686 millones de dólares. Este crecimiento ha sido impulsado principalmente por el incremento en ESG y en todos los demás activos privados, especialmente por las adquisiciones, con un crecimiento global de suscripciones recurrentes del 16%, que es incluso superior al aumento de las tarifas basadas en activos, que crecen en alrededor de un 15%.

En los informes anuales de 2019 a 2023, en las notas analizadas, se habla sobre un sistema o un patrón que hemos identificado. Para proyectar los ingresos del año siguiente, puede tomarse como referencia la tasa de ejecución en un escenario conservador, la cual siempre es superada. En un escenario más preciso, sería coherente proyectar la tasa de ejecución total más las ventas netas totales del año, suponiendo que se mantienen estables. De esta manera, tendríamos una proyección bastante precisa de los ingresos del año siguiente.

En los ejercicios que hemos realizado en 2019, 2020, 2021, 2022 y 2023, se ha cumplido en cuatro años, superando estas expectativas, y en un quinto se ha quedado ligeramente por debajo.

La tasa de ejecución sigue expandiéndose, alcanzando ya los 2,686 millones de dólares, lo que representa un crecimiento del 15.8% frente al año anterior. Este aumento ha sido impulsado tanto por el crecimiento de las suscripciones recurrentes, que superan los 2,000 millones, casi 2,100 millones, como por un incremento del 15% en las tarifas basadas en activos, probablemente relacionado con la recuperación del mercado a finales del año pasado. Si utilizamos nuestras dos metodologías de proyección que hemos explicado en varias ocasiones, podríamos estimar, como tasa conservadora de ingresos para el próximo año, la tasa de ejecución actual. Esto nos daría unos ingresos estimados para 2024 de 2,686 millones, representando un incremento del 6.25% frente a 2023. Teóricamente, siempre se ha superado el resultado de la tasa de ejecución en los ingresos del año siguiente, así que estamos bastante seguros de que se superará ese 6.25%.

Si el escenario del año es normalizado, y por lo que estamos viendo en 2024 con el comportamiento del mercado parece serlo, a pesar de una posible ralentización en Estados Unidos y una clara desaceleración en China y otras regiones, podríamos tomar como referencia la tasa de ejecución más los ingresos de las nuevas ventas de suscripciones, suponiendo que en 2024 serán iguales a 2023. En 2023, estas nuevas ventas totales fueron de 293 millones (página 67 del informe anual 2023) , incluyendo suscripciones recurrentes y ventas no recurrentes. Si sumamos ambos segmentos, tendríamos unos ingresos objetivos de 2,980 millones de dólares para 2024, aunque esto parece bastante optimista.

Un escenario intermedio, que discutimos en el informe anual del año pasado, incluiría restar a esa cifra el total de las ventas no recurrentes, que en este caso son 109 millones. Esto nos dejaría con unos ingresos objetivos para 2024 más realistas de 2,870 millones de dólares, lo cual supondría un crecimiento del 13.5% respecto a 2023. Esta cifra de 2,870 millones de dólares está bastante cerca del objetivo del mercado de 2,840 millones, es decir, se queda un poco por encima, pero proporciona una orientación clara sobre la posible dirección de los resultados. Así que parece que nuestro sistema de proyecciones tiene sentido para proporcionar visibilidad a corto plazo. La diferencia entre nuestras proyecciones y las del mercado es de un punto porcentual, lo cual indica que el patrón del run rate más las nuevas suscripciones recurrentes es un elemento bastante preciso para hacer predicciones de corto plazo.

Respecto a las nuevas ventas netas de 2023 (página 68 del informe anual 2023) se observa que el tema que mencionaba la compañía sobre la ralentización en ESG al inicio del informe anual, atribuida a factores cíclicos, está efectivamente relacionado con las nuevas ventas. Si observamos las nuevas ventas por suscripciones recurrentes de ESG y clima, estas caen un 40% este año, hasta los 44 millones. Además, las ventas no recurrentes también disminuyen un 36% hasta los 50 millones. En total, las ventas de ESG y clima caen un 35,9%, alcanzando los 50 millones en comparación con los 77 millones de ventas netas de 2022.

Aunque la compañía lo describe como un fenómeno cíclico, parece que hay una desaceleración general en el mercado en torno a la filosofía ESG, y quizás se le esté dando menos importancia de la que se le daba hasta ahora. Esto me parece razonable. Sin embargo, la compañía probablemente pueda explotar otras áreas, ya que son expertos en este campo. Parece que están dirigiendo sus esfuerzos hacia el capital privado y la personalización de índices, y están tomando medidas estratégicas en esas áreas.

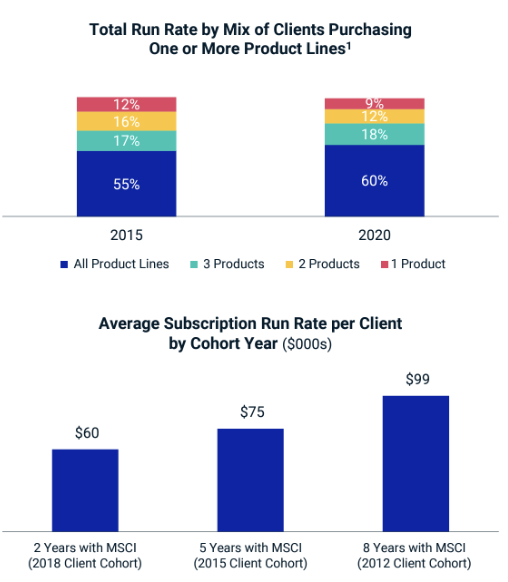

En el Investor Day de 2021, MSCI presentó un dato muy interesante sobre el “Run Rate” de sus clientes, que muestra cómo la relación con la compañía se fortalece con el tiempo, reflejándose en un aumento significativo del gasto anual por cliente. Se observó que la suscripción promedio de los clientes de MSCI con más de 8 años de antigüedad era de alrededor de 99.000 dólares anuales.

La comparativa es reveladora: conforme más años tiene el cliente con MSCI, mayor es su gasto y acceso a productos. Por ejemplo:

• Un cliente que lleva solo 2 años en MSCI gasta, en promedio, 60.000 dólares anuales.

• Un cliente con 5 años de antigüedad gasta 75.000 dólares anuales, accediendo a más productos.

• Un cliente con 8 años gasta cerca de 99.000 dólares anuales.

Además, para 2020, el 60% de los clientes de MSCI tenían productos en todas las líneas de negocio de MSCI, y el 91% de los clientes tenían al menos dos productos. Esto demuestra la fuerte fidelización de clientes y la capacidad de la compañía para ampliar su oferta a medida que los clientes se involucran más con sus servicios.

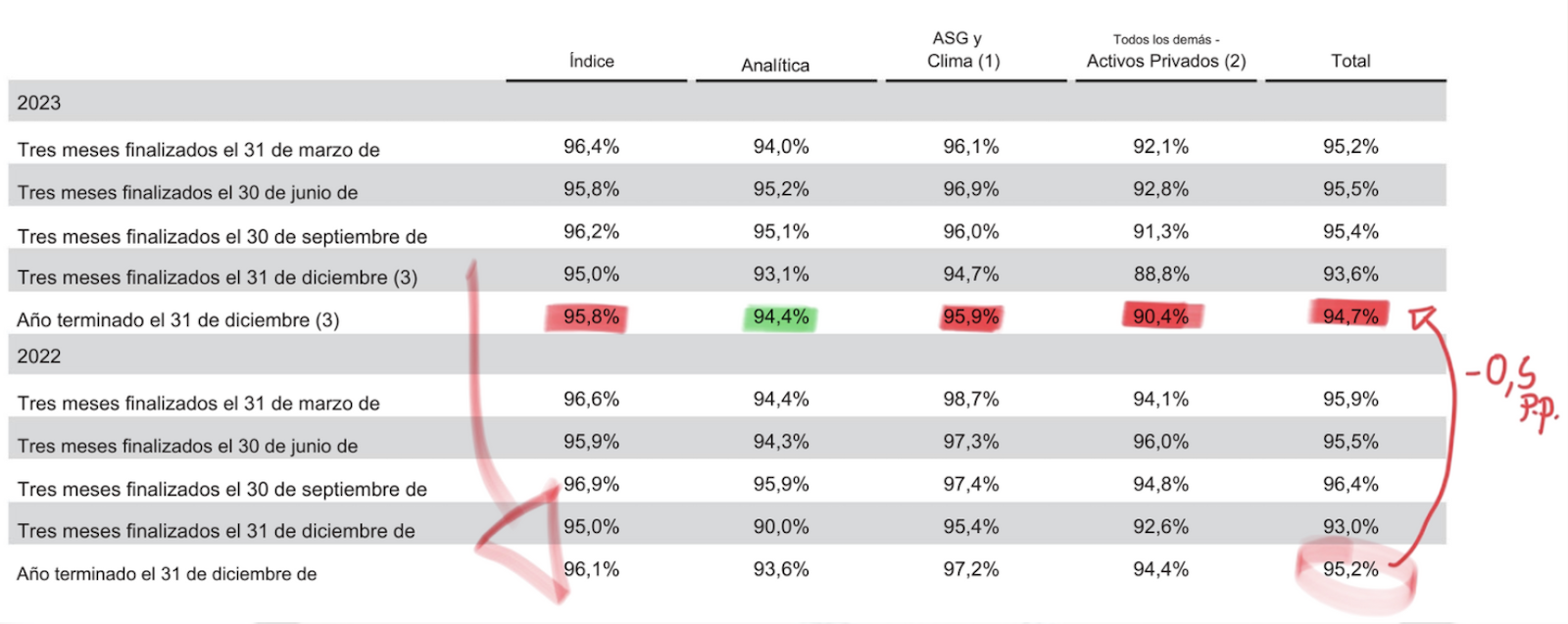

2.3. La tasa de retención

La tasa de retención cayó en 2023 al 94,7%, lo que representa una disminución de 0,5 puntos porcentuales respecto al año anterior. Aunque es un dato negativo, esta tasa suele fluctuar en un rango entre el 94% y el 96%. En el segmento de índices, la retención bajó al 95,8%, una disminución de 0,3 puntos porcentuales. Por otro lado, la parte de Analytics vio un aumento en la retención, alcanzando el 94,4%, lo que implica un incremento de 0,8 puntos porcentuales.

En cuanto a ESG y Clima, la retención cayó drásticamente por debajo del 96%, con una caída de 1,3 puntos porcentuales. Sin embargo, la caída más significativa se produjo en el segmento de activos privados, donde la retención descendió al 94,4%, una disminución de 4 puntos porcentuales respecto al año anterior.

Esto ya había sucedido en 2021, y parece estar relacionado con el impacto de la adquisición de Burgiss y Trove en el lado de ESG. La adquisición de Trove no afectó la retención total, lo que sugiere una desaceleración en ESG y Clima. En el caso de los activos privados, la retención de Burgis fue algo inferior, y excluyendo a Burgis, la retención conjunta de los activos privados sería del 91,2%, lo cual sigue siendo relativamente bajo y representa una caída de más de 3 puntos porcentuales. Es importante analizar qué está sucediendo en este segmento, ya que esta no es la primera vez que ocurre una caída significativa en la retención. Aunque en años anteriores se ha recuperado, no queda claro por qué se produce esta disminución en la retención de manera tan significativa. Parece que la empresa aún no ha encontrado la estrategia correcta para mantener la retención al nivel de otros segmentos, y es un área en la que deberán trabajar el próximo año. Las adquisiciones recientes parecen estar dirigidas a mejorar esta situación.

En 2024, la situación parece agravarse un poco más. En el primer trimestre, la compañía reportó que sus cifras de retención habían caído algo más de lo habitual debido, principalmente, a la fusión de UBS con Credit Suisse y otras fusiones menor en la banca, que se habían completado y, por ende, ciertos contratos habían cesado, lo que había aumentado la tasa de cancelación en el corto plazo. Más allá de eso, la compañía está segura de que no hay ningún problema estructural.

También hay un efecto macroeconómico, por supuesto, pero creen que se normalizará a lo largo del año y, aunque esperan que la tasa de retención sea algo inferior a la de 2023 durante todo el año, no esperan sorpresas demasiado relevantes. Claramente, hay una situación difícil en términos macroeconómicos, y vamos a ver cómo evoluciona eso en la segunda parte del año.

En el segundo trimestre, la compañía reportó que la tasa de cancelación se había normalizado algo, aunque seguía siendo mayor que históricamente, y eso tranquilizó a los inversores. Será relevante observar durante el año cómo evoluciona precisamente esa tasa de retención, pero desde luego el mercado está viendo ciertos riesgos, especialmente en el segmento ESG, y también en el segmento de índices, que se ha ralentizado claramente, aunque sigue creciendo de forma razonable a dígito simple alto.

La retención se mantiene en el 94,8%, lo cual es 0,7 puntos porcentuales inferior al mismo trimestre de 2023. El susto, como digo, fue en el primer trimestre de 2024, donde la tasa de retención cayó drásticamente hasta el 92,8% frente al 95,2% del mismo trimestre de 2023, como consecuencia de esos eventos no recurrentes que hemos comentado. Lo que habrá que vigilar es que efectivamente sean no recurrentes o si se empiezan a convertir en algo más recurrente de lo esperable.

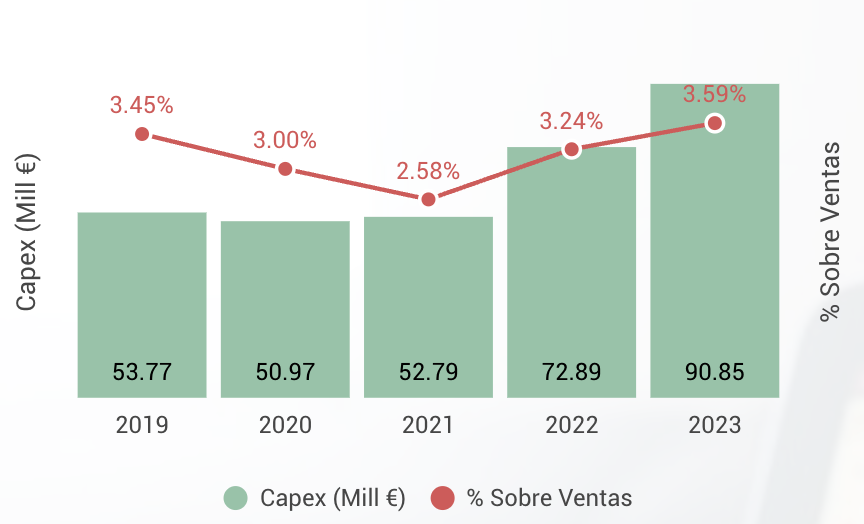

2.4. Inversiones de capital (Capex)

Si bien en los últimos años el CAPEX había estado reduciéndose en proporción sobre ventas, desde 2021 se ha acelerado y ha abandonado el rango de los 50 millones de CAPEX para pasar en 2022 y 2023 a invertir 73 y 91 millones de dólares respectivamente en capital, principalmente de expansión. La inversión se está centrando sobre todo en el segmento de analytics, en el desarrollo de nuevos productos ESG y en el segmento de capital privado.

En la guía que proporcionaron en el año fiscal 2023, el CAPEX esperado para 2024 está entre 95 y 105 millones, por lo cual continuará expandiéndose como hemos comentado. Recientemente, en la revisión de guidance no se ha hecho ninguna actualización sobre el CAPEX.

Es importante aclarar que el gasto de capital no supera nunca los 22 millones de dólares, incluso en 2023. Todo lo demás, los otros 70 millones del 2023, fueron costos de desarrollo de software capitalizados, y lo mismo se espera para 2024. En conjunto, se espera que se mantenga en niveles del 3,5-,3,6% de las ventas.

2.5. Capital de trabajo circulante y ciclos de cobro

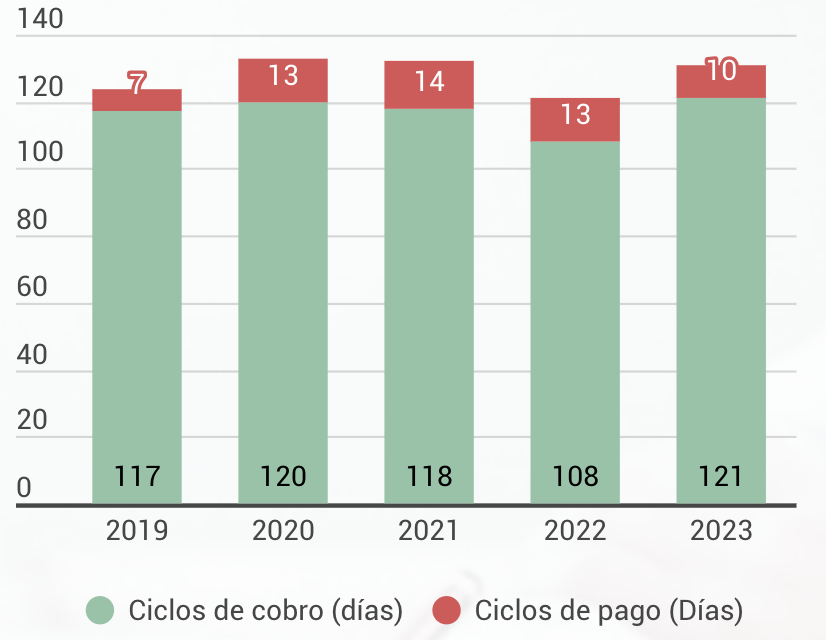

El capital de trabajo ha evolucionado de forma preocupante en los últimos años. El capital de trabajo circulante cada vez representa más sobre las ventas. Ha pasado de un 14,8% en 2019 a más de un 20,6% actualmente en 2023. La compañía ha comentado que especialmente a partir de 2022 notaron un aumento en las cuentas por cobrar con ciclos de cobro más rezagados y alargados, lo cual ha penalizado al capital de trabajo de la compañía.

Para 2023, las cuentas por cobrar ya representaban alrededor de 840 millones de dólares, lo cual es un crecimiento muy acelerado en más de 4 puntos porcentuales sobre ventas y empieza a resultar un tanto preocupante.

Si bien la compañía, en las llamadas de ganancias, trata de aliviar las preocupaciones al respecto de este segmento y dice que es algo temporal por el enfriamiento de los presupuestos de los clientes y ralentizaciones habituales en entornos de mercado complicados, aseguran que han estado charlando con los clientes y no ven ningún riesgo de cobro en ese sentido. Pero a mí me parece preocupante la evolución que está siguiendo, además de que presiona sobre el flujo de caja libre, al tener que asignar más capital al capital de trabajo.

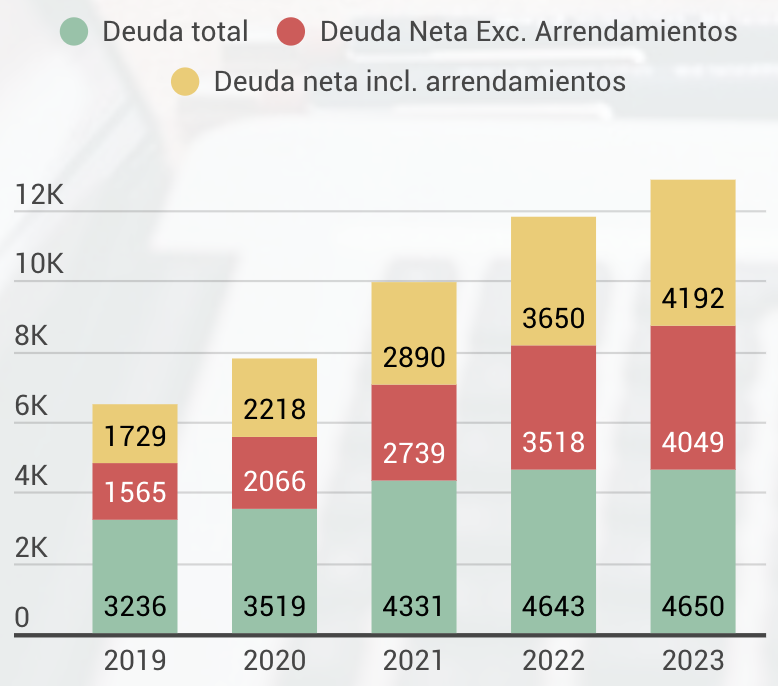

A eso hay que añadir que la compañía no cuenta con mucho efectivo naturalmente. Cuenta actualmente con un efectivo de 450 millones a cierre de 2023, que sigue reduciéndose por el efecto de las recompras y de las adquisiciones, y su capital de trabajo circulante es de 520 millones. Esto va a obligar a la compañía a hacer uso de su línea de crédito renovable, que es su alternativa adicional de liquidez. Con ella no tendrá problema para enfrentar el circulante, pero en cualquier caso, a mí me parece un problema que deberían resolver. Sin lugar a duda, el problema está en los ciclos de cobro.

A priori, la compañía está convencida de que el problema de los cobros se resolverá en el corto plazo y no va a haber ningún problema de morosidad ni nada semejante. Viendo el histórico, nunca ha sucedido, lo cual no cabría esperar que suceda actualmente, ya que la situación no es de recesión.

Aunque podamos estar cerca de ella, no sería lógico que se empiece a ver ya algo que no se vio ni siquiera en la crisis inmobiliaria. Así que realmente yo no me preocuparía demasiado, pero sí es verdad que el efecto de esta circunstancia está presionando al capital circulante.

La compañía debería resolverlo lo antes posible para ayudar a la generación de caja. Y también por el hecho que hemos comentado antes: la situación de liquidez de la empresa no es demasiado óptima.

La compañía tiene mucha deuda, no tiene tanta caja, y además acaba de gastar más caja en recompras de acciones. En 2023, también gastó bastante en adquisiciones, alrededor de 730 millones para la adquisición de Burgiss, de la que hemos hablado, y también hablaremos un poco más posteriormente.

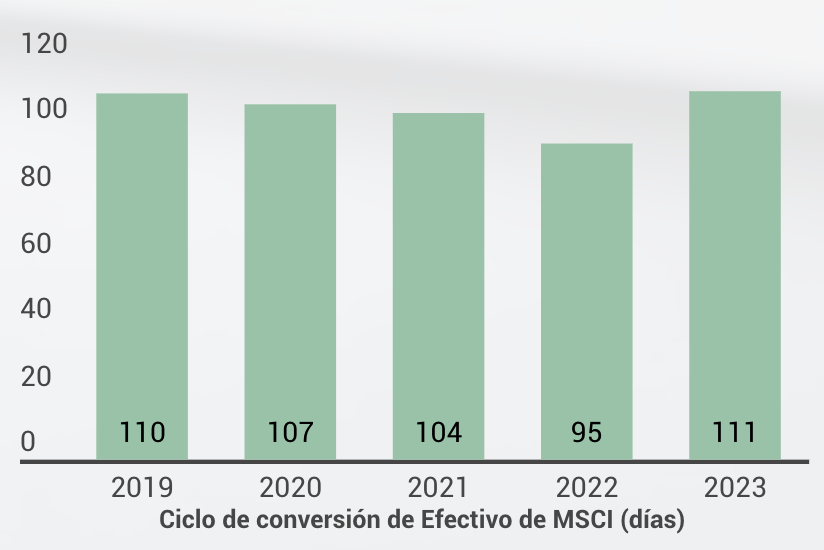

Si observamos el ciclo de conversión de efectivo, podemos ver que es de alrededor de 111 días. Empeora en 16 días frente al año anterior y se encuentra en máximos de los últimos 5 años. El problema está claramente en los ciclos de cobro, que venían con una tendencia positiva y se han revertido nuevamente, y ya el ciclo supera los 120 días. Además, a los proveedores se les paga de forma inmediata prácticamente, por lo cual el ciclo de pago es de apenas 10 días, lo cual presiona a la necesidad rápida de liquidez.

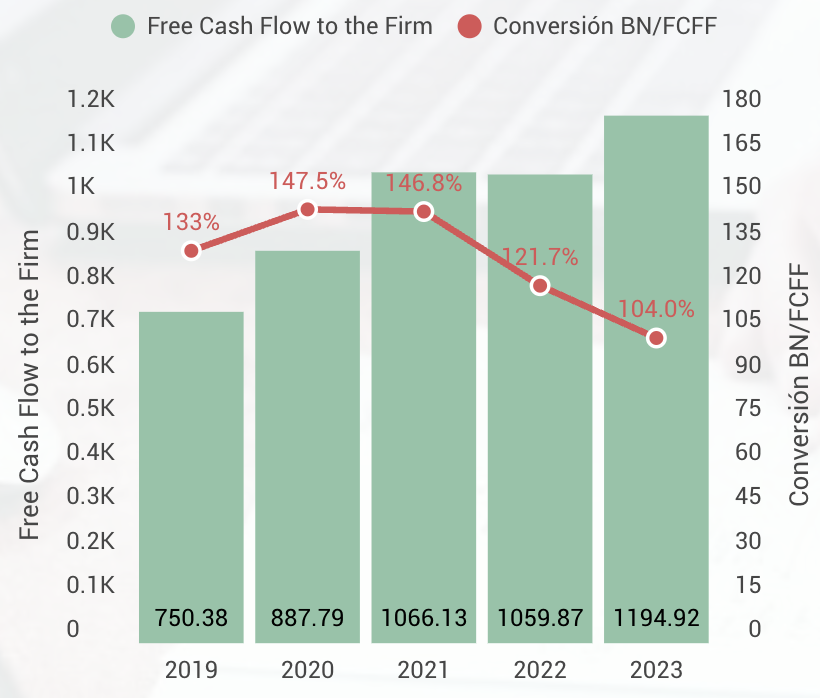

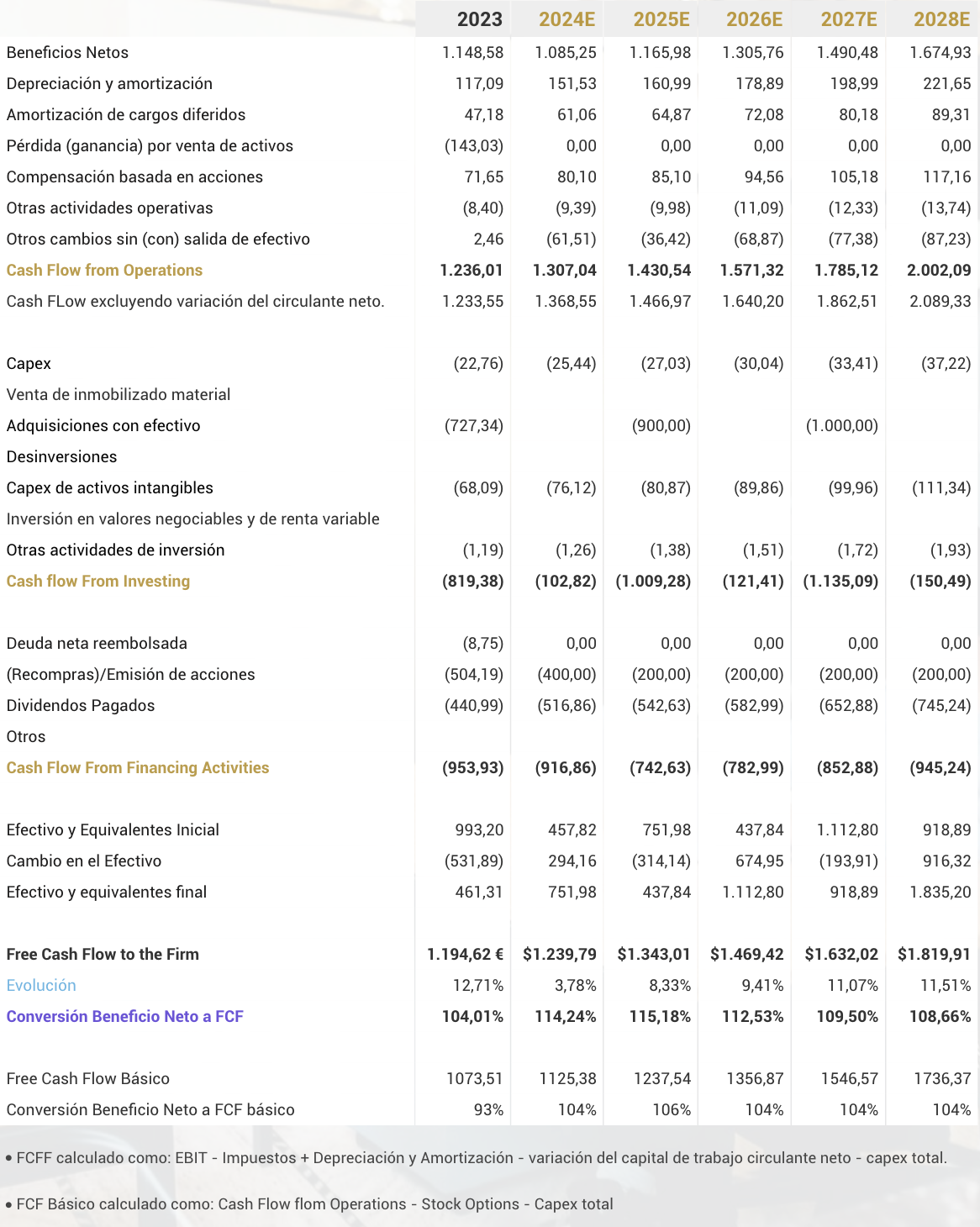

2.6. El flujo de caja libre, conversión media superior al 100%