Análisis detallado del gigante americano de paquetería UPS. Esta tésis de inversión incluye un análisis cualitativo y cuantitativo profundo de la empresa explorando todos los aspectos clave que permiten entender la situación de la empresa y su sector.

A continuación está disponible la Tesis de inversión completa de UPS la cual es el resultado del estudio de inversión completo de la empresa de +80 horas en el cual se analiza la situación y salud de la empresa, fuerza económica del grupo, equipo directivo, creación de valor a largo plazo, tendencias del sector, catalizadores potenciales y amenazas destacables, análisis de la competencia, perspectivas de crecimiento a corto y largo plazo y valoración.

La tesis de inversión está disponible en formato video (Youtube) y en un nuevo formato de PDF interactivo (en español e inglés) a través del cual el lector podrá extraer toda la información relevante para comprender la empresa, sus potenciales y sus riesgos de forma completamente objetiva. A lo largo del PDF, el lector podrá encontrar puntos dinámicos con los que podrá interactuar y que le proporcionarán información clave de forma simplificada y atractiva, aportando un apoyo visual, dinámico y atractivo para el estudiante de la empresa.

Para asegurar la objetividad completa durante el estudio y evitar ningún tipo de sesgo, el analista responsable de la elaboración de este estudio de inversión no mantenía durante la elaboración del estudio ningún tipo de exposición a la empresa, ni a través de acciones ni de derivados.

Este estudio de inversión se ha realizado de forma simultánea al estudio de FedEx, principal competidor de UPS, cuyo estudio será también publicado en este medio próximamente. Esperamos que este estudio de inversión le aporte valor a cualquier inversor interesado en la empresa o en el sector.

Para una experiencia interactiva plena se recomienda la lectura del PDF en ordenador, ipad o tablet. También está disponible en video al final del artículo.

Bloque I: Modelo de Negocio, marca, producto y situación actual.

La mayor empresa de paquetería del mundo

Modelo de Negocio, Marcas, Producto y situación.

1.1. ¿Qué es UPS? Modelo de Negocio

UPS, o United Parcel Service, es la mayor empresa de paquetería de Estados Unidos y un referente indiscutible en el sector logístico y de transporte internacional. Fundada en 1907 en Seattle, Washington, como una pequeña empresa de mensajería bajo el nombre de “American Messenger Company”, UPS ha evolucionado durante más de un siglo para convertirse en un gigante global con operaciones en más de 220 países y territorios.

El modelo de negocio de UPS está centrado en el transporte de paquetes y mercancías, tanto a nivel nacional como internacional. La compañía opera a través de una red altamente eficiente que combina servicios terrestres, aéreos y marítimos, ofreciendo entregas rápidas y fiables. Además, UPS ha diversificado su portafolio en áreas como soluciones de cadena de suministro, logística sanitaria y servicios financieros, como seguros para envíos. Este modelo integrado permite a la empresa generar ingresos estables y adaptarse a las necesidades cambiantes de sus clientes.

Un aspecto relevante a destacar es el prestigio que UPS ha construido a lo largo de los años, con su característico color marrón como símbolo de confianza y profesionalismo. Esta reputación le ha permitido posicionarse como el proveedor número uno para muchas empresas y particulares que necesitan soluciones logísticas.

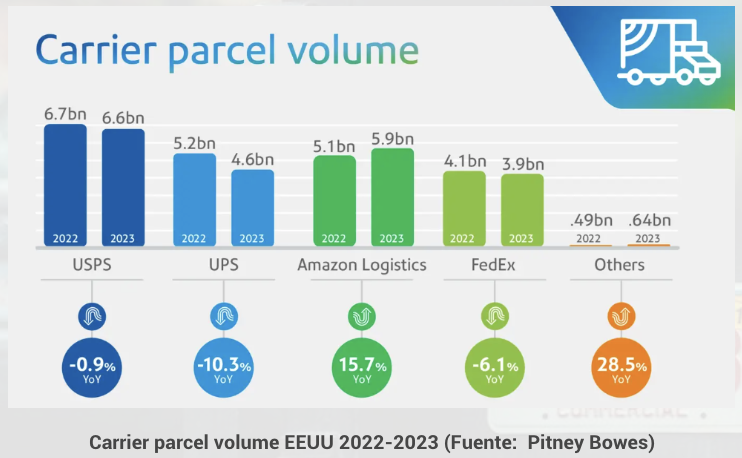

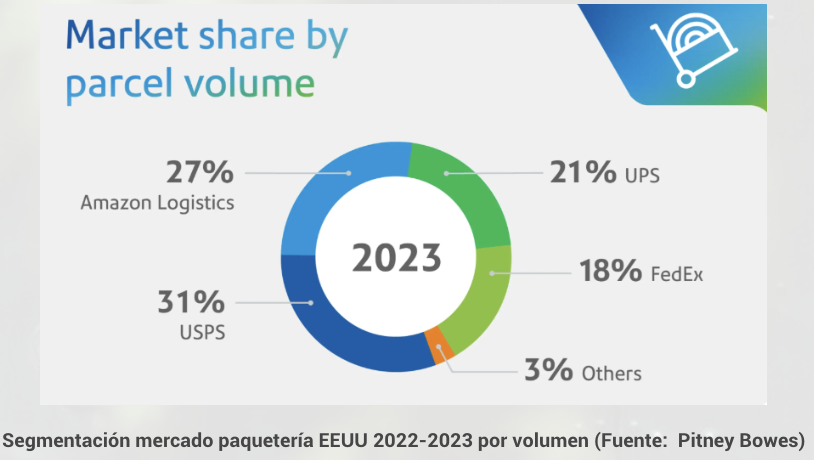

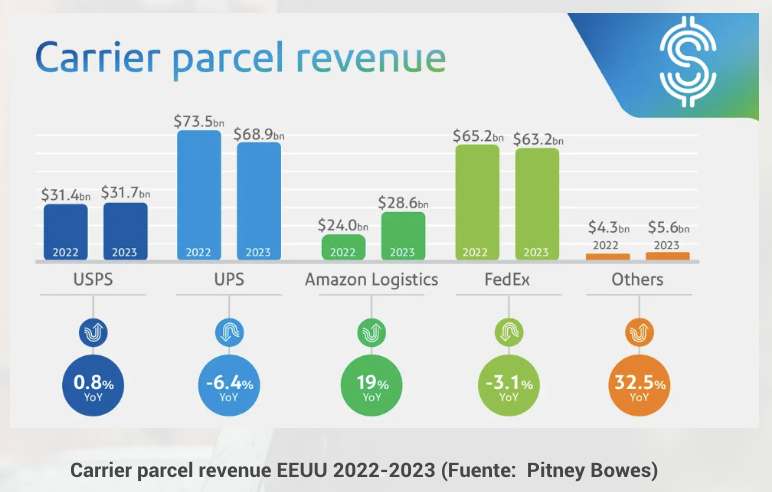

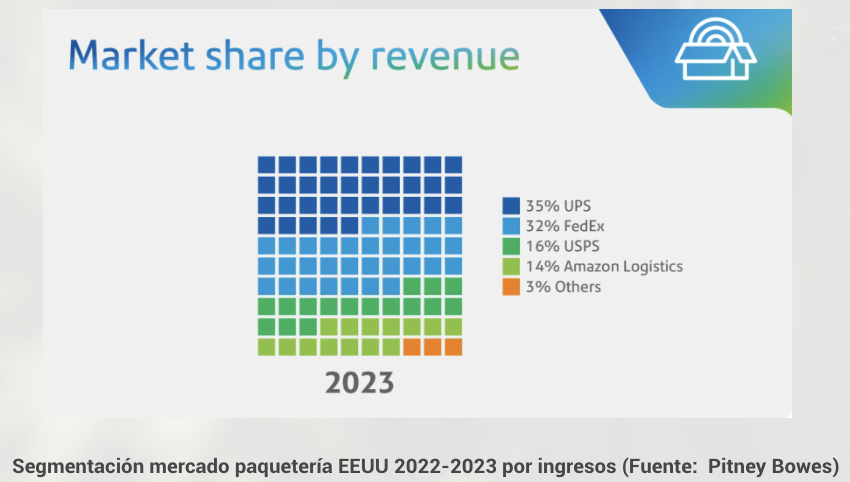

Es cierto, he de aclarar, que en 2023 Amazon superó a UPS en términos de volumen total de paquetes entregados. Sin embargo, hay que matizar que Amazon reparte exclusivamente paquetes de su propia red, lo que lo excluye técnicamente del sector de paquetería tradicional, que abarca la entrega de envíos para terceros. Dentro de este sector, UPS sigue siendo el líder mundial, seguido por FedEx. Esta diferencia es clave para entender la posición dominante de UPS en un mercado altamente competitivo y en constante evolución.

1.2. Marcas y Productos: Capacidad operativa y ventajas competitivas

Lo primero que quiero aclarar es que UPS se centra principalmente en la pequeña y mediana paquetería, lo que la convierte en una empresa muy enfocada en la entrega de paquetes ligeros y medianos tanto a nivel empresarial como para consumidores. Esto incluye cartas, documentos, paquetes pequeños y mercancías de tamaño mediano, que son la columna vertebral de su modelo de negocio. Lo interesante es que, a diferencia de su competidor principal, FedEx, UPS tiene un enfoque estratégico muy claro hacia las pymes (pequeñas y medianas empresas), que representan un porcentaje significativo de su base de clientes. Este enfoque se alinea con su estrategia de diversificar ingresos y fortalecer relaciones con clientes más pequeños, quienes tienden a ser más rentables que los grandes contratos corporativos, como los de Amazon.

Además de la pequeña paquetería, UPS está expandiendo agresivamente su presencia en otros segmentos estratégicos. Entre ellos, destaca el de logística sanitaria, que ha ganado peso en los últimos años alcanzando ya en 2023 más de 10.000 millones en ingresos, con la compañía obsesionada en convertirse en el distribuidor número uno en ese segmento a nivel mundial en los próximos años. En este segmento, UPS ofrece soluciones avanzadas para cadenas de frío, transporte de medicamentos, diagnósticos de laboratorio y equipos médicos. Esto no sólo diversifica sus ingresos, sino que también mejora sus márgenes, dado que estas actividades suelen tener una rentabilidad un 30% superior al negocio tradicional de paquetería. En el Bloque II de esta tesis hablaremos largo y tendido de este segmento que será clave en el futuro de la empresa.

Otra área clave es el comercio electrónico, que UPS apoya con productos diseñados para optimizar entregas y devoluciones, como su servicio SurePost, que combina su red con la del Servicio Postal de Estados Unidos para abaratar costes en las últimas millas de entrega. A esto se suma su reciente adquisición de Happy Returns, una plataforma que facilita devoluciones de e-commerce, y el crecimiento en soluciones tecnológicas que optimizan rutas y mejoran la eficiencia operativa. Pero su enfoque NO es hacia el e-commerce, aunque tenga algunos clientes allí, ese es el terreno de FedEx.

Marcas y capacidades operativas

UPS opera bajo su marca principal, pero integra varias marcas y submarcas que complementan su oferta:

• UPS Healthcare, especializada en logística sanitaria y cadenas de frío.

• UPS Supply Chain Solutions, que incluye forwarding y almacenamiento.

• Roadie, adquirida en 2021, centrada en entregas locales el mismo día.

• Happy Returns, adquirida en 2023 para mejorar la logística de devoluciones.

• SurePost, que aprovecha la red del USPS para entregas de última milla.

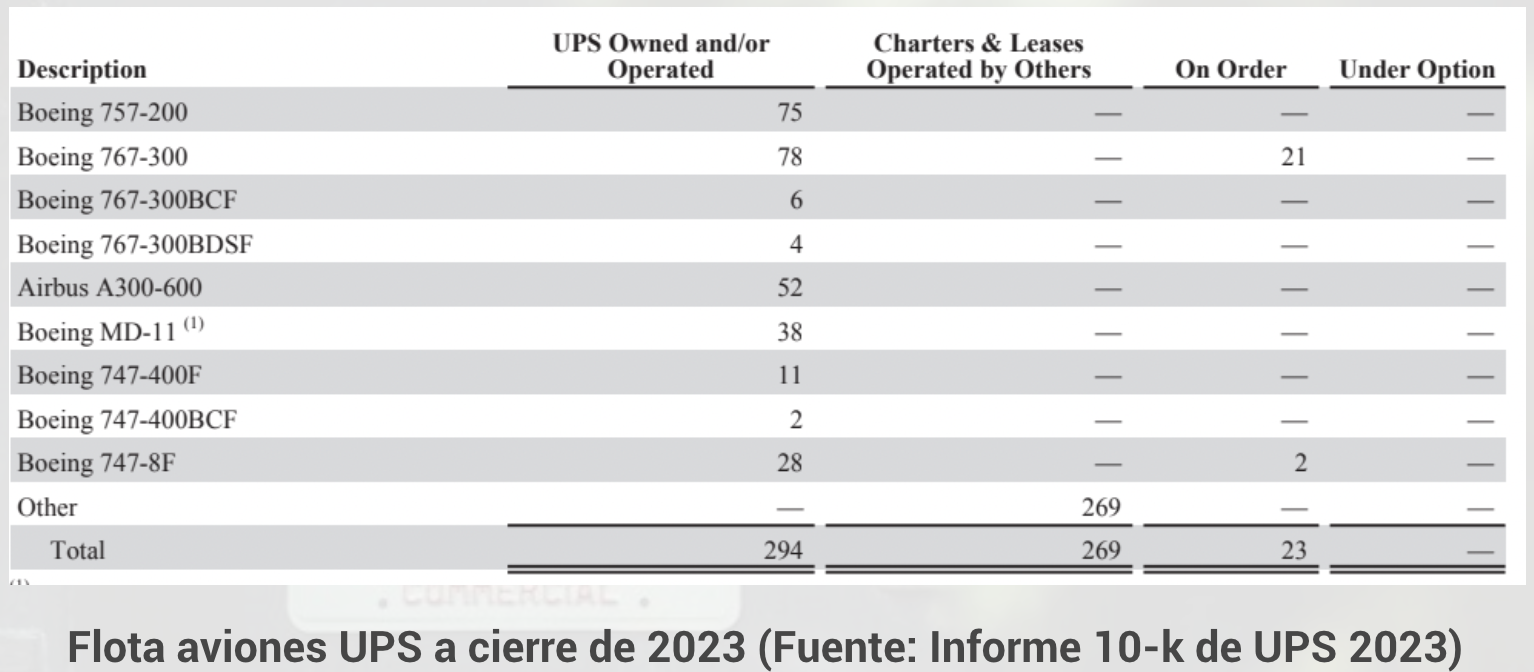

Un dato curioso pero impresionante es que UPS opera una de las aerolíneas más grandes del mundo: UPS Airlines. En 2023, contaba con una flota de 294 aviones propios y/o con contratos de obligación de compra, además de alquilar otros 269 aviones adicionales para operaciones específicas. Esta capacidad aérea les permite gestionar entregas rápidas y fiables en más de 220 países, consolidándose como una pieza clave en el comercio global.

En resumen, UPS no es sólo una empresa de paquetería; es un ecosistema integrado que abarca desde entregas domésticas y soluciones de comercio electrónico hasta la gestión de cadenas de suministro y logística sanitaria. Su capacidad para adaptarse a las necesidades del mercado y aprovechar su escala global la mantiene como líder en el sector, incluso enfrentando retos macroeconómicos y una competencia creciente.

Además de las marcas mencionadas, UPS también opera bajo las siguientes:

• The UPS Store: Anteriormente conocida como Mail Boxes Etc., esta cadena de franquicias ofrece servicios de envío, embalaje, impresión y otros servicios empresariales. Cada ubicación es de propiedad y operación independiente, brindando soluciones tanto a consumidores individuales como a pequeñas empresas.

• UPS Mail Innovations: Ofrece soluciones de correo y paquetes ligeros, combinando la red de UPS con servicios postales locales para entregas eficientes.

• UPS Capital: Proporciona servicios financieros y de seguros para facilitar y proteger las operaciones logísticas de los clientes.

Estas marcas complementan las operaciones principales de UPS, ampliando su capacidad para ofrecer una gama completa de servicios logísticos y de cadena de suministro a nivel mundial.

UPS cuenta con un portafolio de servicios de entregas sumamente amplio, probablemente el más completo de la industria, junto al de FedEx, que ofrece prácticamente los mismos servicios. En este segmento, la competencia es mucho más intensa. Sin embargo, ambas compañías han sabido inteligentemente repartirse el mercado, algo que explicaremos más adelante en esta tesis.

Por ahora, aprovecho para mencionar los diferentes tipos de entregas que ofrece UPS, para tenerlo claro desde el inicio y evitar repeticiones innecesarias. Entre los servicios de entrega más destacados que proporciona UPS, se encuentran:

1. UPS Next Day Air: Entregas al día siguiente antes de las 10:30 a.m., 12:00 p.m. o al final del día, dependiendo de la ubicación. Es el servicio premium más rápido y, por ende, el más caro.

2. UPS 2nd Day Air: Garantiza entregas en dos días hábiles. Ideal para envíos urgentes, pero que no requieren la velocidad del día siguiente.

3. UPS 3 Day Select: Entregas garantizadas en tres días hábiles para paquetes no tan urgentes pero que necesitan cierta rapidez y fiabilidad.

4. UPS Ground: El servicio estándar para envíos terrestres dentro de Estados Unidos. Es más económico, pero el tiempo de tránsito depende de la distancia.

5. UPS Worldwide Express: Entregas internacionales rápidas, garantizadas para el siguiente día hábil en muchos destinos clave.

6. UPS Standard: Entregas internacionales económicas que no tienen una urgencia particular, pero garantizan el envío dentro de un rango de días.

7. UPS SurePost: Una solución híbrida que combina la red de UPS con la del Servicio Postal de Estados Unidos (USPS) para reducir costes en la última milla, ideal para paquetes pequeños y no urgentes.

8. UPS Freight: Servicios de carga pesada tanto para transporte doméstico como internacional. Aunque la parte de cargas de camiones ya no es un segmento clave tras la venta de Coyote, sigue siendo una opción para necesidades específicas.

9. UPS My Choice®: Un servicio que permite a los clientes elegir la fecha, hora y ubicación de las entregas, añadiendo flexibilidad.

En general, UPS cubre todas las necesidades logísticas, desde envíos ultrarrápidos hasta soluciones más económicas para volúmenes grandes o necesidades específicas.

Ventajas competitivas y Barreras de entrada de UPS vs nuevos competidores

La principal ventaja competitiva de UPS radica en su infraestructura logística global, que es una de las más avanzadas y eficientes del mundo e irreplicable, ya que es extremadamente compleja y costosa de replicar. Su red de transporte incluye casi 300 aviones, más de 135.000 vehículos y acceso a más de 220 países y territorios. Esta infraestructura no sólo permite ofrecer entregas rápidas y fiables, sino también manejar altos volúmenes de paquetes de forma consistente, algo que es inalcanzable para pequeños competidores locales, que son muchos pero débiles en comparación.

• Economías de escala: UPS tiene un alcance y volumen de operaciones tan grandes que puede negociar mejores tarifas de transporte, operar rutas más eficientes y reducir costes unitarios. Esto le permite ofrecer precios competitivos incluso frente a pequeños actores locales.

• Capacidad tecnológica: Desde el seguimiento en tiempo real de paquetes hasta optimización de rutas, UPS invierte significativamente en tecnología que los pequeños competidores no pueden igualar.

• Diversificación de servicios: Mientras que muchos actores locales se enfocan exclusivamente en entregas domésticas o regionales, UPS tiene un portafolio que incluye logística sanitaria, forwarding, B2B, comercio electrónico y cadenas de frío, lo que la hace más versátil.

Diferencias estratégicas clave entre UPS y FedEx

Todas estas ventajas competitivas de UPS que hemos comentado son sobre todo en comparación frente a los pequeños competidores locales. Pero si hablamos del número 2 en paquetería, el otro gigante, FedEx, todas estas ventajas competitivas dejan de ser una ventaja competitiva porque FedEx también las tiene. Entonces, ¿qué diferencia principalmente para mí UPS y FedEx? Pues sobre todo tres puntos clave. El tipo de cliente, la densidad de ruta y la tecnología.

1. Enfoque en las pymes y su rentabilidad

UPS tiene un enfoque estratégico muy claro: prioriza las pequeñas y medianas empresas (pymes) como núcleo de su modelo de negocio, mientras que FedEx suele concentrarse más en contratos de gran volumen con grandes corporaciones, sobretodo de e-commerce. Las pymes, por lo general, resultan ser clientes más rentables, ya que tienen menores exigencias de descuento y precios más ajustados a servicios personalizados, además que requieren de una red menos enfocada en la última milla, que es lo menos rentable. Los contratos de gran volumen, aunque generan ingresos considerables, suelen requerir márgenes de descuento mucho mayores, lo que presiona la rentabilidad al tener que costear una profunda red de última milla. UPS ha sabido capitalizar esta ventaja al integrar de forma eficiente a las pymes dentro de su infraestructura, ofreciéndoles flexibilidad y servicios adaptados a sus necesidades específicas.

2. Ventaja competitiva: Densidad de ruta y eficiencia operativa

La gran ventaja competitiva de UPS y FedEx frente a otros competidores radica en su red de distribución, infraestructura y densidad de ruta, un factor fundamental para la rentabilidad en el sector logístico. La densidad de ruta se refiere a la cantidad de paquetes que una empresa puede entregar en un área geográfica específica con el menor número de recursos. Cuanto mayor sea la densidad de ruta, más eficiente será la operación, ya que se reduce el tiempo y la distancia entre cada entrega, optimizando costos de combustible, salarios y mantenimiento.

UPS ha estructurado su red con un enfoque muy superior en la densidad de ruta, lo que le permite agrupar más entregas en menos recorridos, maximizando el rendimiento de cada vehículo y cada ruta. Eso junto al tipo de paquetes que transporta y el tipo de clientes con los que trabaja se traduce en márgenes operativos consistentemente superiores: UPS opera en un rango del 11% al 13%, e incluso ha alcanzado el 14% en ciertos picos del ciclo. En comparación, FedEx mantiene márgenes operativos más bajos, entre el 7% y el 10%, debido a que aunque FedEx tiene una densidad de ruta superior a la de UPS con una cobertura residencial del 100% de EEUU pero se centra en un tipo de productos y clientes (principalmente e-commerce, que venden a retail) que es menos rentable que UPS (que se centra en trabajar con Pymes y no requiere de una red tan compleja de "última milla" para llegar a cada casa particular). La diferencia en eficiencia es uno de los pilares fundamentales que hacen que UPS sea significativamente más rentable que FedEx en el largo plazo.

3. Tecnología híbrida y su impacto estratégico

Otro punto clave de diferenciación es la estrategia tecnológica. Mientras que UPS adopta un modelo híbrido, utilizando tanto su infraestructura como alianzas con terceros para complementar sus servicios, FedEx opta por depender exclusivamente de su propia red. Este enfoque más rígido ha llevado a FedEx a perder contratos importantes, como el del Servicio Postal de los Estados Unidos (USPS) y el contrato con Amazon. Aunque esta estrategia le da a FedEx menos dependencia de grandes clientes, también limita su flexibilidad para adaptarse a cambios en el mercado.

Por otro lado, UPS tiene una relación significativa con Amazon, que representa más del 11% de sus ingresos. Esto plantea un riesgo importante, ya que Amazon sigue desarrollando su propia red logística y, en algún momento, podría prescindir completamente de los servicios de UPS. Hemos observado en los últimos años, tal y como detallamos en los análisis de los informes anuales, cómo esta relación ha ido disminuyendo gradualmente, con una reducción en el volumen de negocio compartido. Si bien esto da señales de que UPS busca diversificarse, no elimina el riesgo de que Amazon tome la decisión de internalizar totalmente sus entregas de forma acelerada y complique la situación a UPS.

Aunque FedEx no enfrenta este riesgo con Amazon, tiene otros desafíos que exploraremos en detalle en la tesis de inversión de FedEx. Ambos modelos tienen sus ventajas y desventajas, pero la densidad de ruta, el tipo de cliente y de paquete y la relación con Amazon son 3 de los puntos más diferenciadores entre estas dos gigantes de la logística.

1.3. Situación actual

Actualmente, estamos realizando esta tesis de inversión sobre UPS, complementada con el estudio de FedEx, porque ambas compañías han experimentado movimientos significativos en sus valoraciones durante los últimos años. Mientras FedEx se encuentra cerca de máximos históricos, UPS está en mínimos de 52 semanas. Esta divergencia en comportamiento nos lleva a analizar en profundidad qué está pasando con ambas empresas, qué factores están detrás de estas diferencias y si existe una oportunidad real de inversión, particularmente en UPS (y en la tesis de FedEx veremos que pasa con ella, que cotiza a tan solo 13 veces beneficios NTM a pesar de rozar máximos históricos).

Lo primero que debemos entender es que el sector logístico y de paquetería es altamente cíclico. Su desempeño depende en gran medida del estado de la economía global y, más específicamente, de la economía estadounidense, que representa su mayor mercado. Factores como la demanda minorista, el comercio entre empresas y, en general, la salud del entorno macroeconómico, afectan directamente el volumen de paquetes, los ingresos y los márgenes de estas empresas. Aunque UPS tiene un segmento internacional con un peso importante y creciente, su dependencia del mercado estadounidense sigue siendo clave.

En el caso de UPS, la empresa enfrenta varios problemas que explican su situación actual:

1. Debilidad del entorno macroeconómico

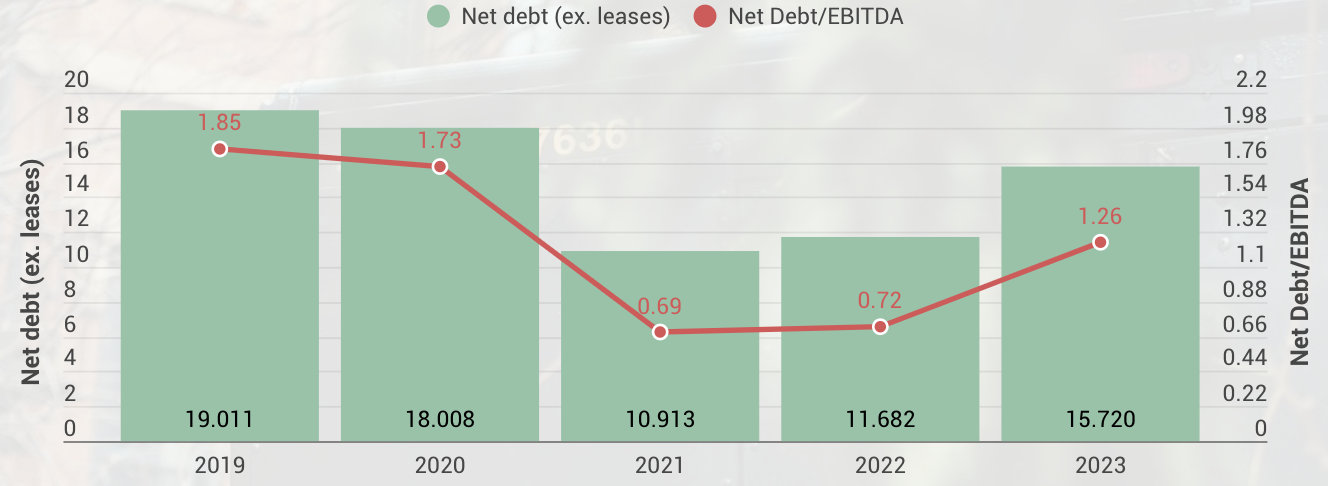

La desaceleración económica global, particularmente en Estados Unidos, ha provocado una caída en el volumen de paquetes y, como consecuencia, una contracción en los márgenes. UPS tiene una estructura de costos que, aunque tiene cierta flexibilidad, no puede ajustarse completamente a corto plazo. Aproximadamente un tercio de sus costos son variables, mientras que el resto se dividen entre fijos y semi-fijos. Esto significa que una reducción en el volumen impacta de manera directa y significativa en su rentabilidad.

2. Conflicto laboral con el sindicato de trabajadores

Además del entorno macroeconómico, UPS ha tenido que lidiar con un conflicto importante con el sindicato que representa a la mayor parte de sus trabajadores. Con cerca de 500,000 empleados, de los cuales aproximadamente 340,000 están sindicalizados, el impacto de estas negociaciones fue considerable. El conflicto generó tensiones internas, una caída en la eficiencia operativa y, lo más importante, la pérdida de clientes que buscaron alternativas como FedEx y competidores locales. Aunque UPS ya ha resuelto este problema, como veremos en detalle en el bloque 2, el daño causado aún se siente en sus ingresos y márgenes.

Impacto en ingresos y márgenes

La combinación de la debilidad macroeconómica y los problemas laborales resultó en una caída de doble dígito en los ingresos con pérdidas de clientes, caídas en los volúmenes de paquetes y una contracción significativa de márgenes. UPS ha pasado de operar con márgenes del 14% en 2022 con el boom post-Covid, a márgenes que rondan el 9% estimado en 2024. Este deterioro, aunque preocupante, creemos que puede ser temporal si la compañía logra estabilizar su volumen de negocio y recuperar la eficiencia operativa, y a lo largo de la tesis explicaremos porqué.

Otros desafíos y oportunidades

A todo lo mencionado se suman desafíos como la competencia creciente de actores locales e internacionales, así como el riesgo de concentración de ingresos en clientes clave como Amazon, que representa más del 11% de las ventas de UPS. Sin embargo, la empresa también tiene catalizadores importantes, como su creciente apuesta por el segmento de salud, donde se proyecta duplicar ingresos en los próximos tres años. UPS también está avanzando en estrategias para expandir su base de pymes, mejorar la densidad de ruta y optimizar costos mediante tecnología y sostenibilidad.

Estos problemas, aunque significativos, pueden haber creado una oportunidad interesante para UPS. El entorno macro no es crítico, pero está lejos de ser favorable. El conflicto laboral, aunque ha tenido un impacto considerable, ya se ha resuelto. Ahora, la clave será observar si la empresa es capaz de recuperar clientes, estabilizar márgenes y capitalizar sus nuevas apuestas estratégicas, especialmente en segmentos de alto crecimiento como el sector salud y las pymes.

Esta tesis de inversión se enfocará en evaluar si los desafíos actuales de UPS son realmente una oportunidad para los próximos años. Para un análisis complementario, recomendamos a los lectores consultar los informes anuales, llamadas de ganancias, estudios de inversión y el Investor Day analizados en la fase 1 del estudio.

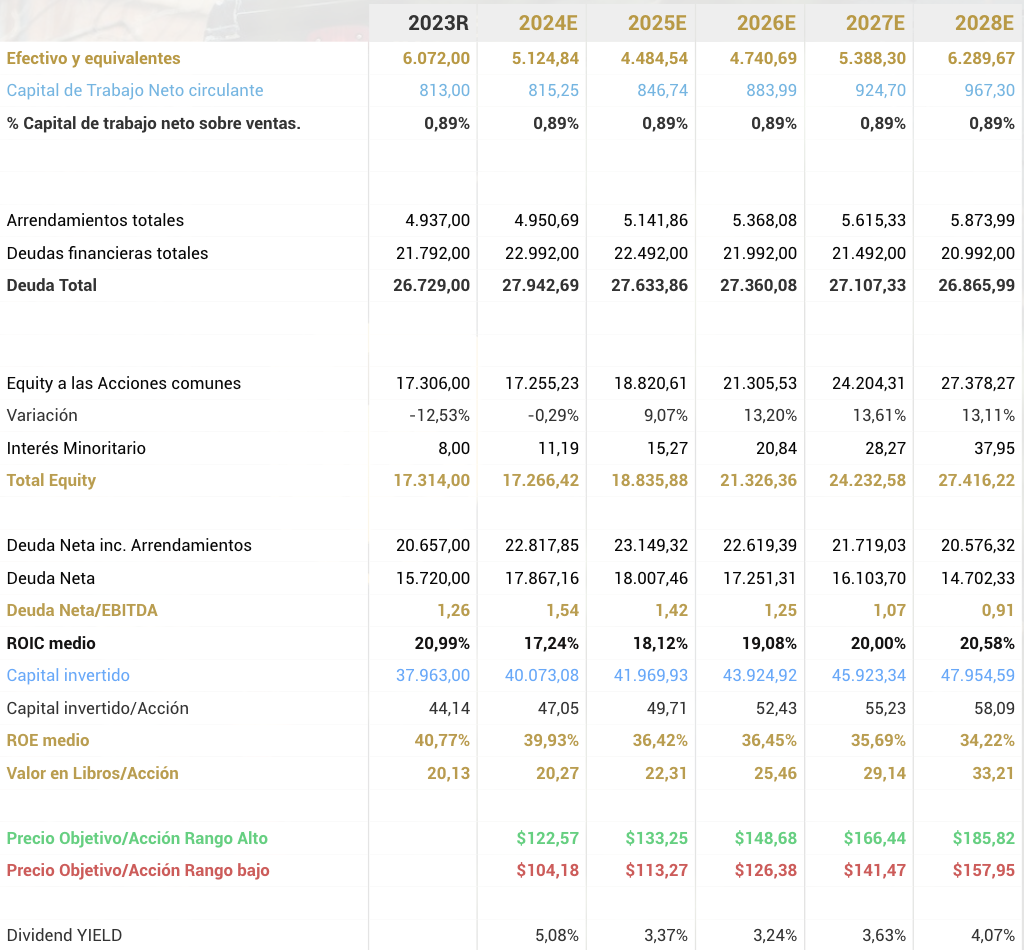

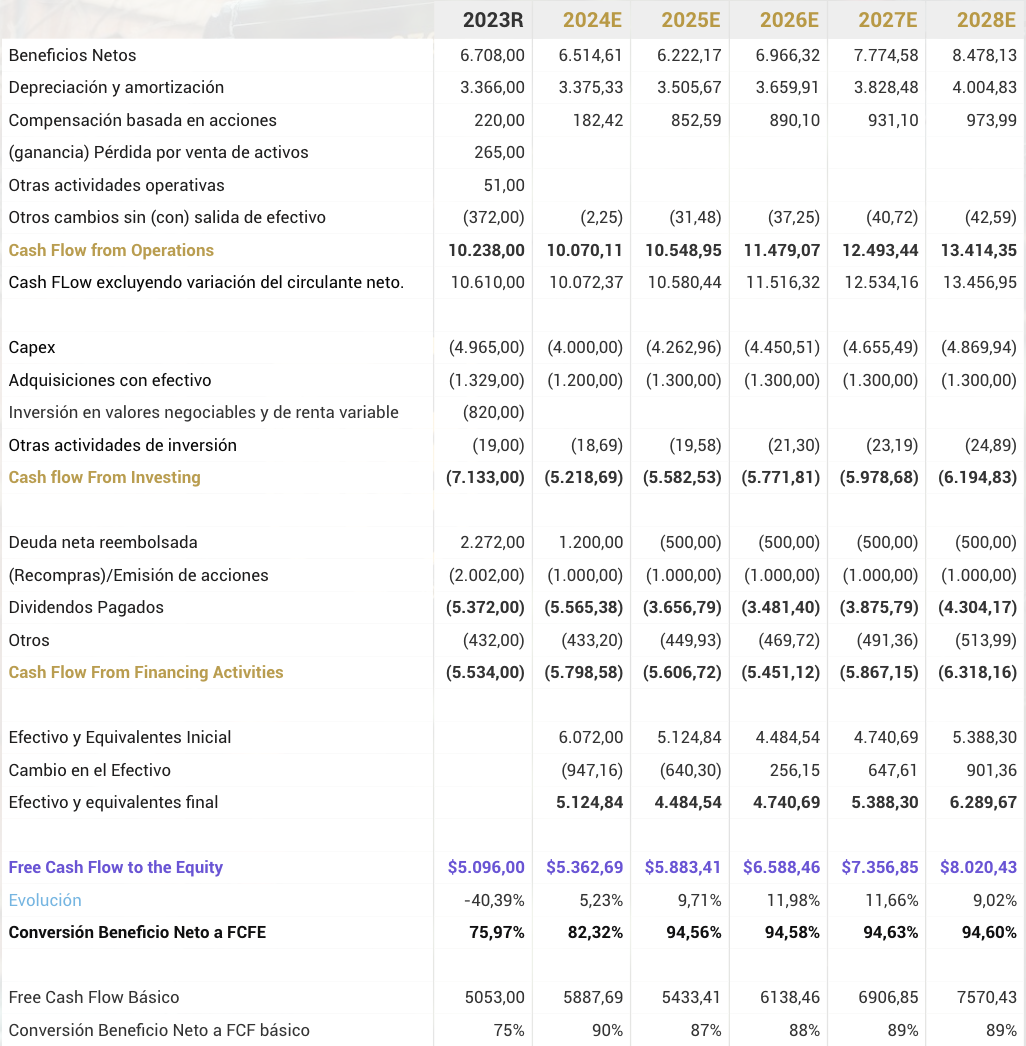

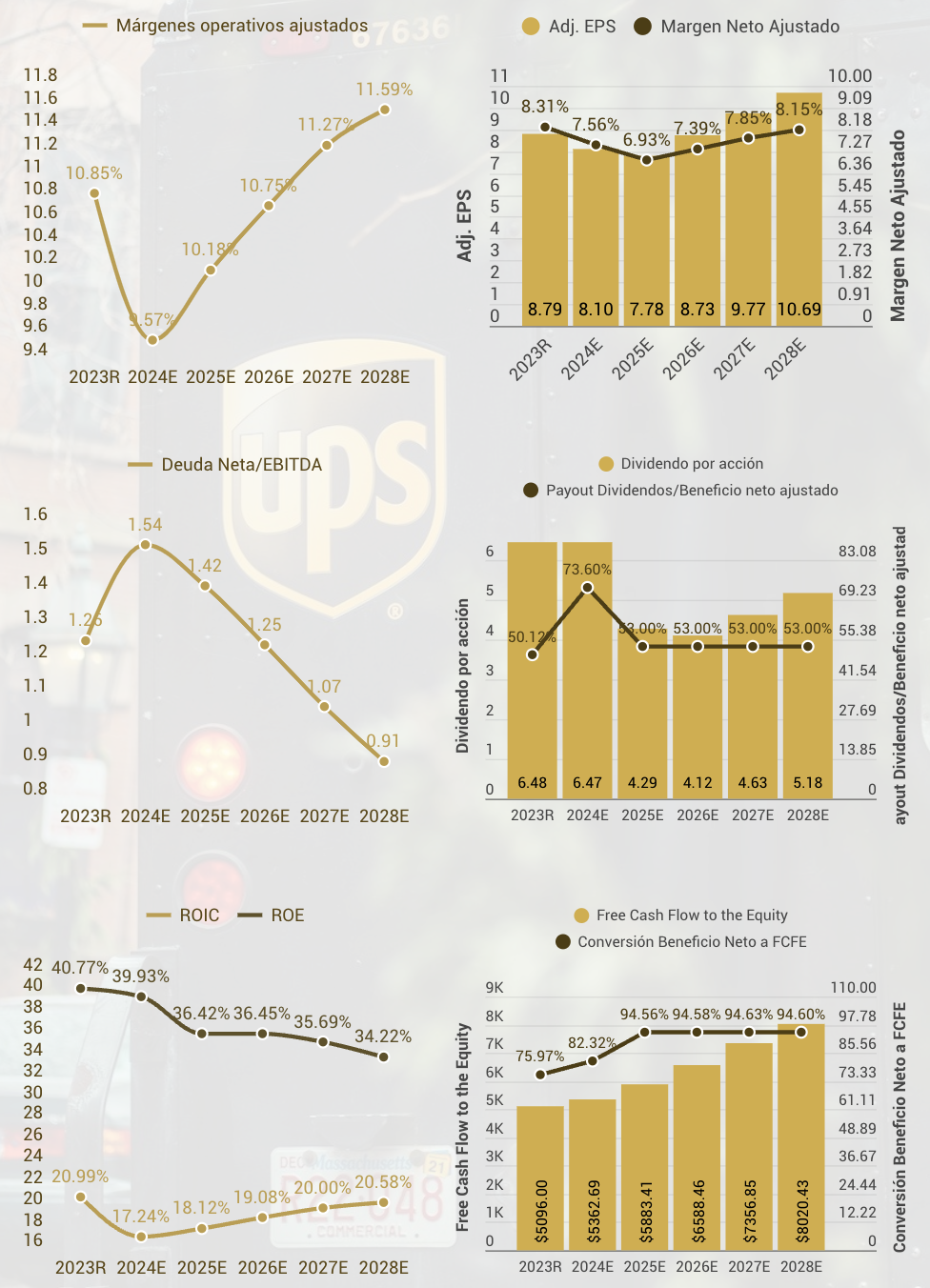

Bloque II: Fuerza económica del Grupo.

Evolución financiera, rendimiento, plan de recuperación y perspectivas

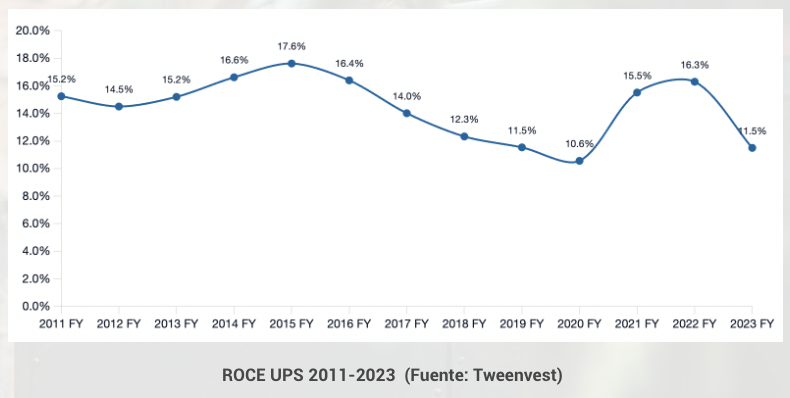

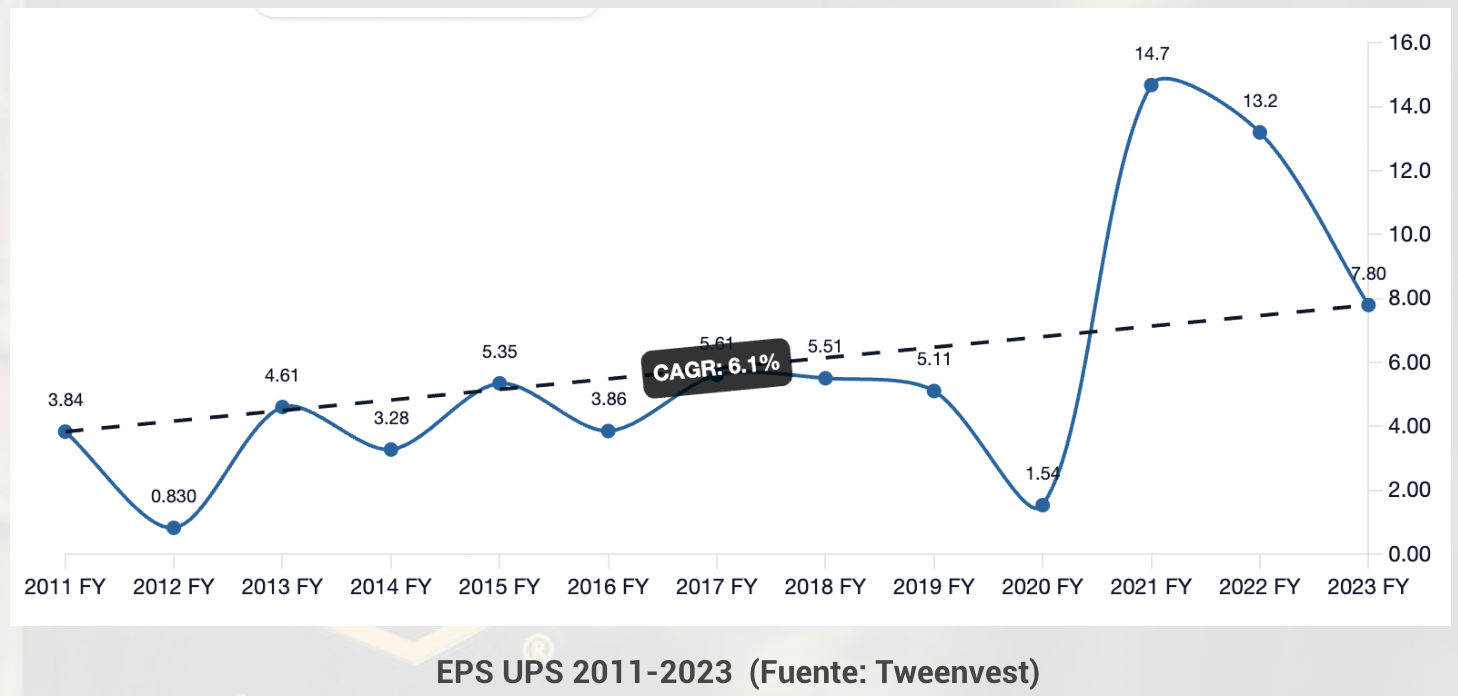

2.1. Evolución ingresos y márgenes de UPS

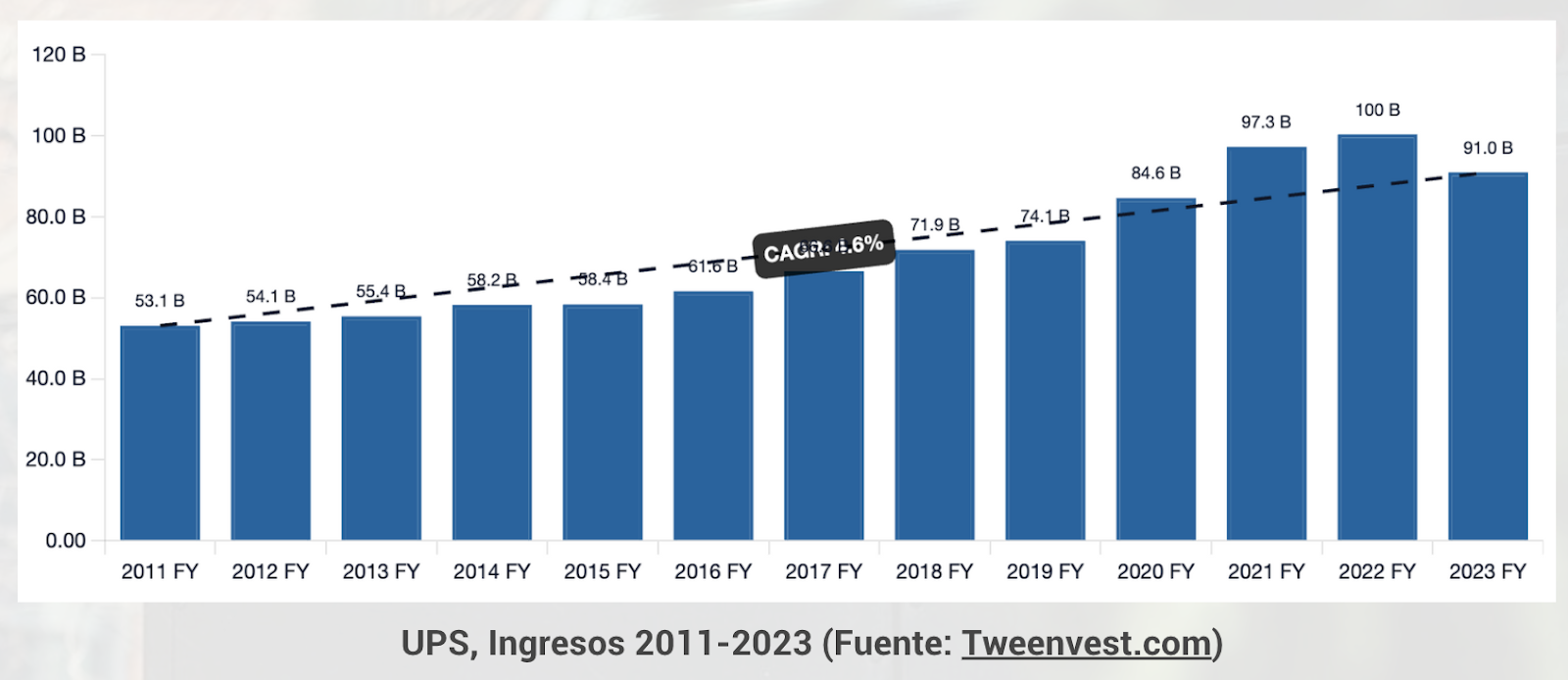

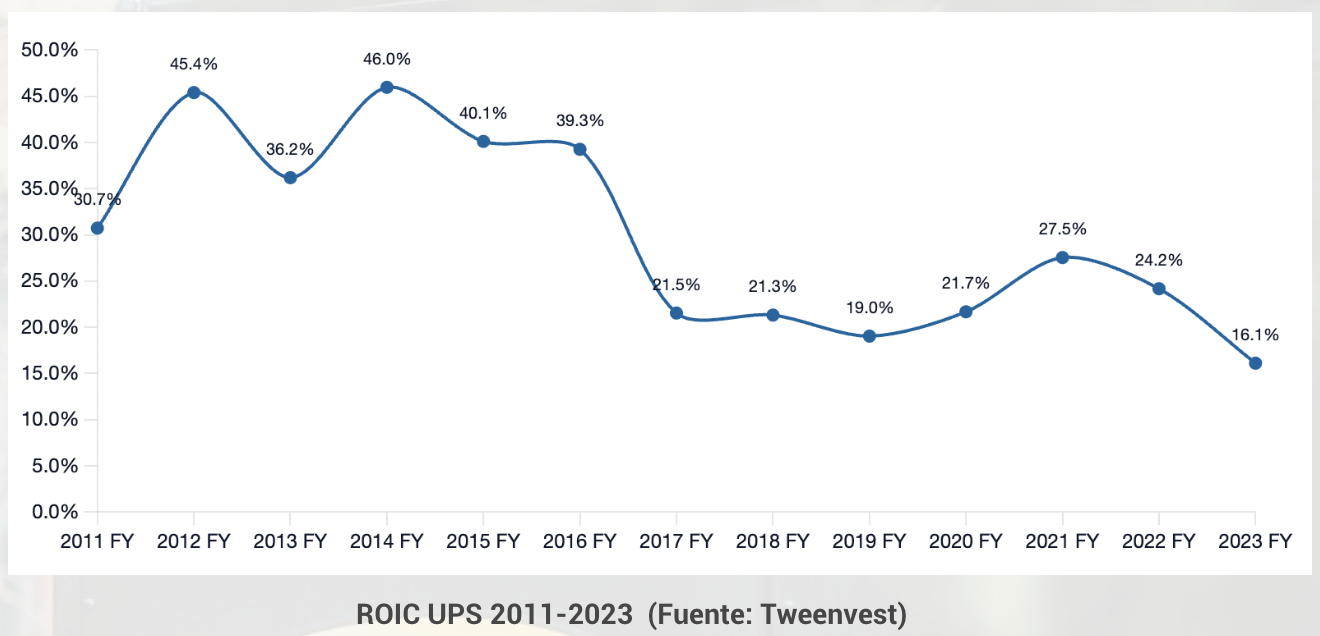

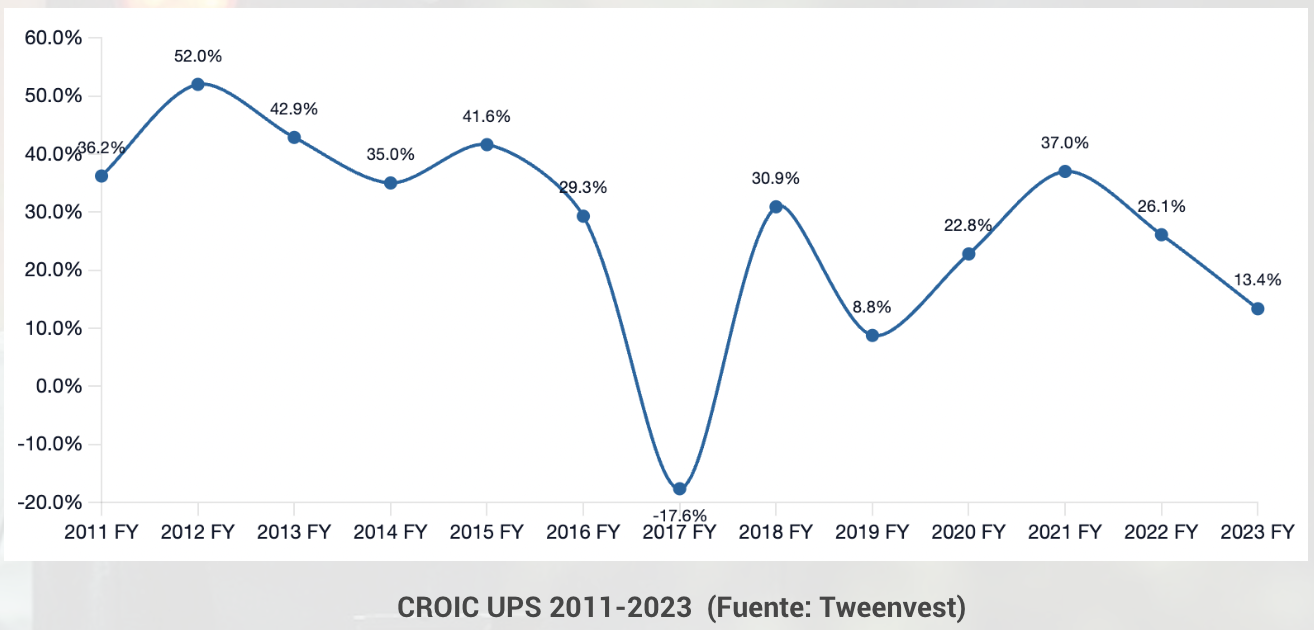

Me parece interesante iniciar la revisión de la fuerza económica de UPS con estas tres gráficas que acabáis de ver. Podéis observar cómo los ingresos han crecido en los últimos 12 años a una tasa anual compuesta del 4,6%, lo cual deja claro que estamos frente a un sector maduro, con crecimientos moderados. Si excluimos 2023, realmente desde 2011 el crecimiento ha sido del 6% anual compuesto, pero hay varios aspectos que merecen ser señalados.

El primero es que hubo años de bonanza en 2020, 2021 y 2022, claramente influenciados por el coronavirus, lo que provocó que, con gran parte de la población encerrada en casa, aumentaran las ventas online y, con ello, los envíos. Esto convirtió a esos años en un periodo muy exitoso para la paquetería. Sin embargo, todo esto se ha enfriado, el crecimiento ha vuelto a la normalidad y los márgenes han sufrido en consecuencia de una sobrecapacidad operativa, con más oferta que demanda, un problema importante que comparten todas las compañías del sector y que están trabajando en revertir.

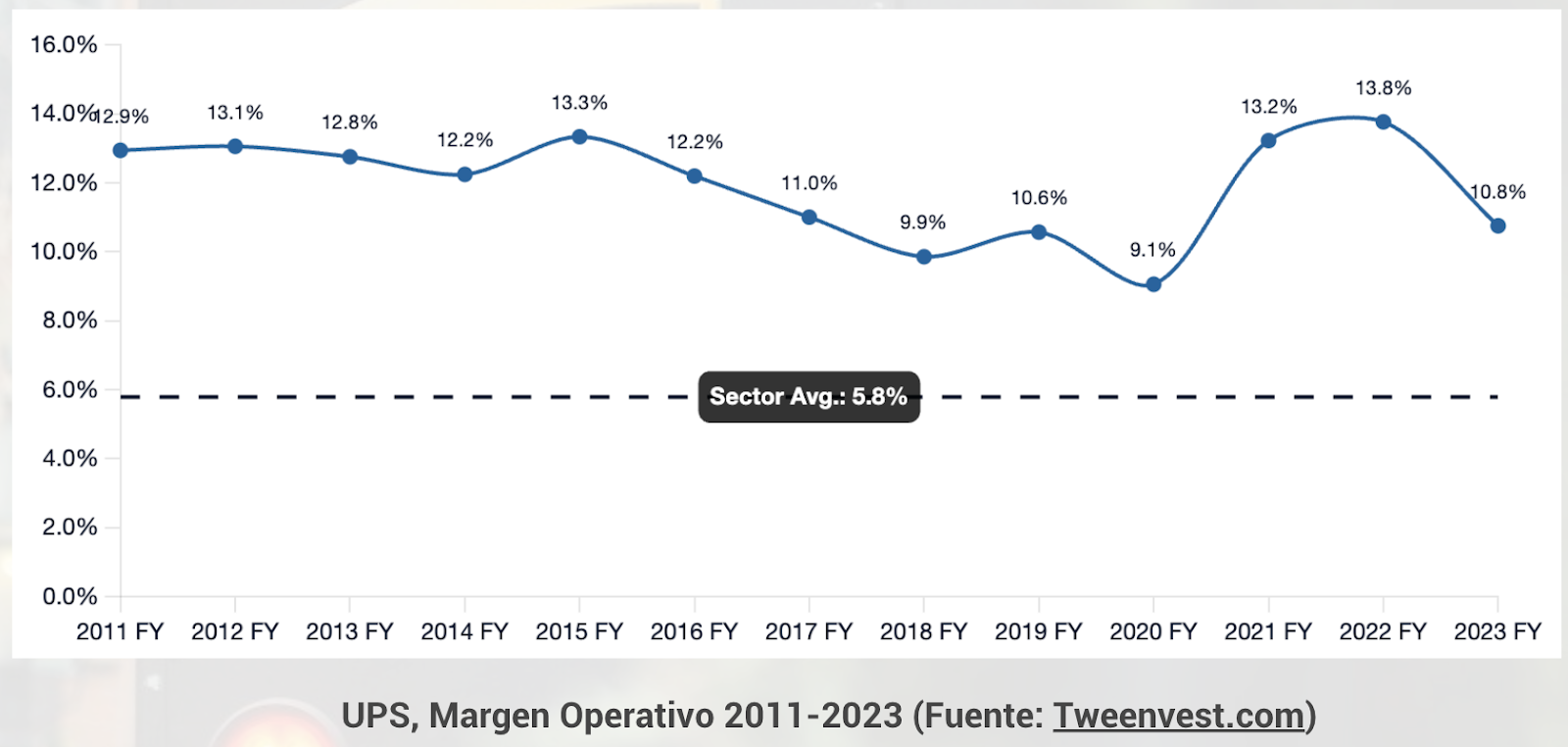

Si analizamos la parte de los márgenes, hay dos aspectos interesantes. Primero, los márgenes operativos evidencian claramente la ciclicidad del sector. En la evolución de los márgenes de 2011 a 2023, los años buenos (parte alta del ciclo) muestran márgenes operativos entre el 12% y el 14%, los años neutrales se sitúan entre el 10% y el 12%, y los años débiles del ciclo presentan márgenes inferiores al 10%, que raramente bajan más allá del 9%. Para 2024 se estiman márgenes cercanos al 9%, lo que implica que estamos en la parte baja del ciclo a nivel sectorial. Como veremos, la compañía está atravesando uno de sus peores momentos de rentabilidad y todo apunta a que es temporal.

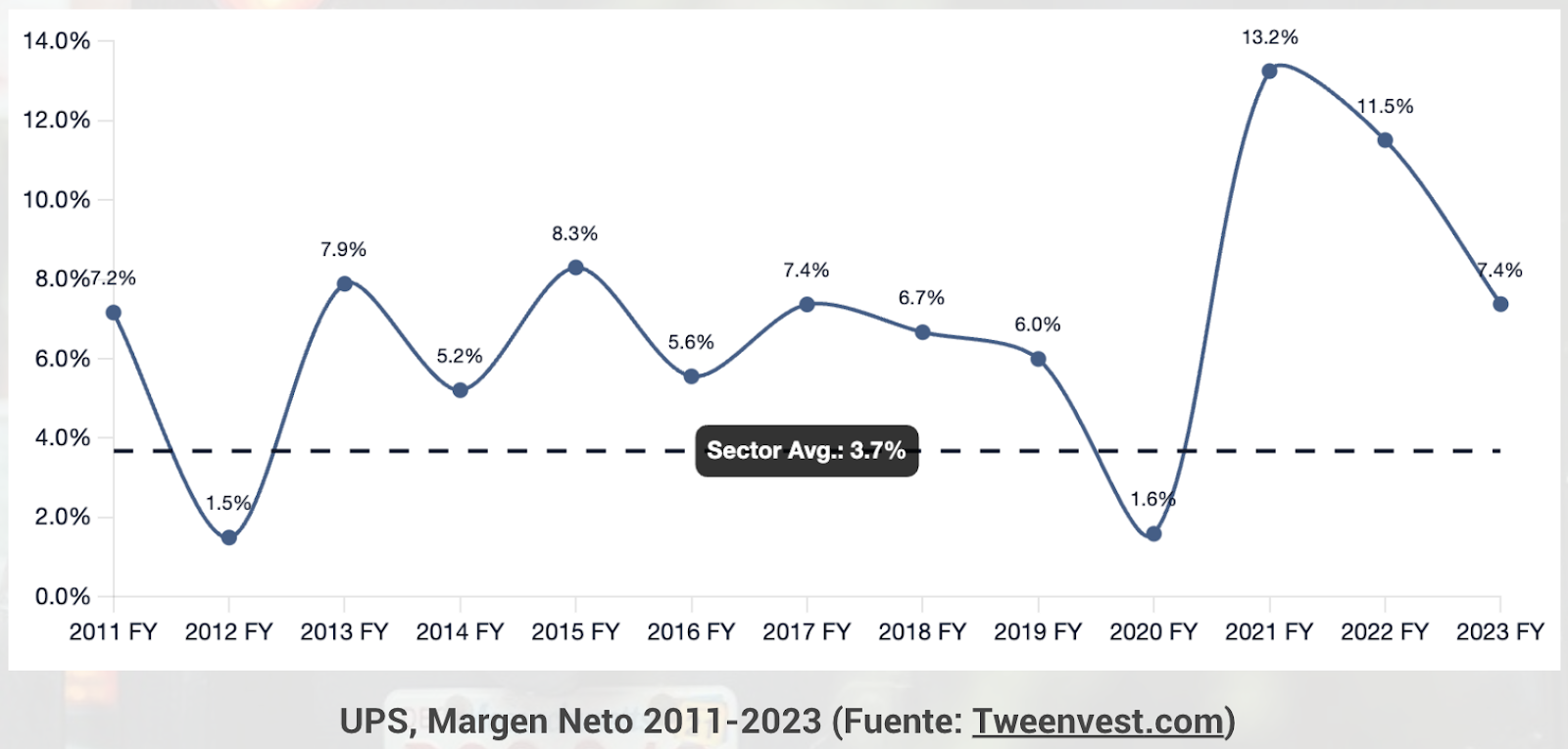

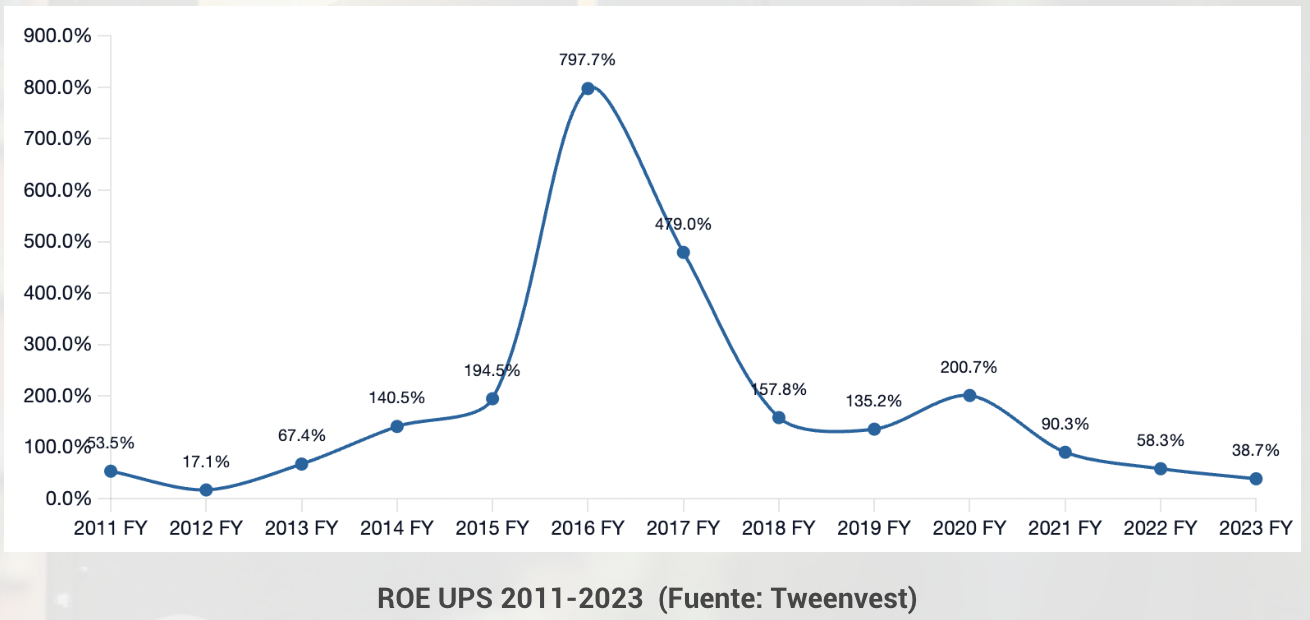

Si nos fijamos en los beneficios netos o márgenes netos, observamos un movimiento mucho más errático. Los márgenes netos suelen oscilar entre el 6% y el 8%. Los años buenos muestran márgenes cercanos al 9%, mientras que los años débiles rondan el 5%. Excepcionalmente, la rentabilidad ha caído a niveles del 1,5%, como ocurrió en 2012 y en 2020. En este último caso, fue debido a la pandemia, que causó varios meses de cierres y afectó significativamente la rentabilidad. Sin embargo, se dispararon en 2021 y 2022, alcanzando márgenes netos del 13% y el 11,5%, cifras extraordinarias pero claramente insostenibles.

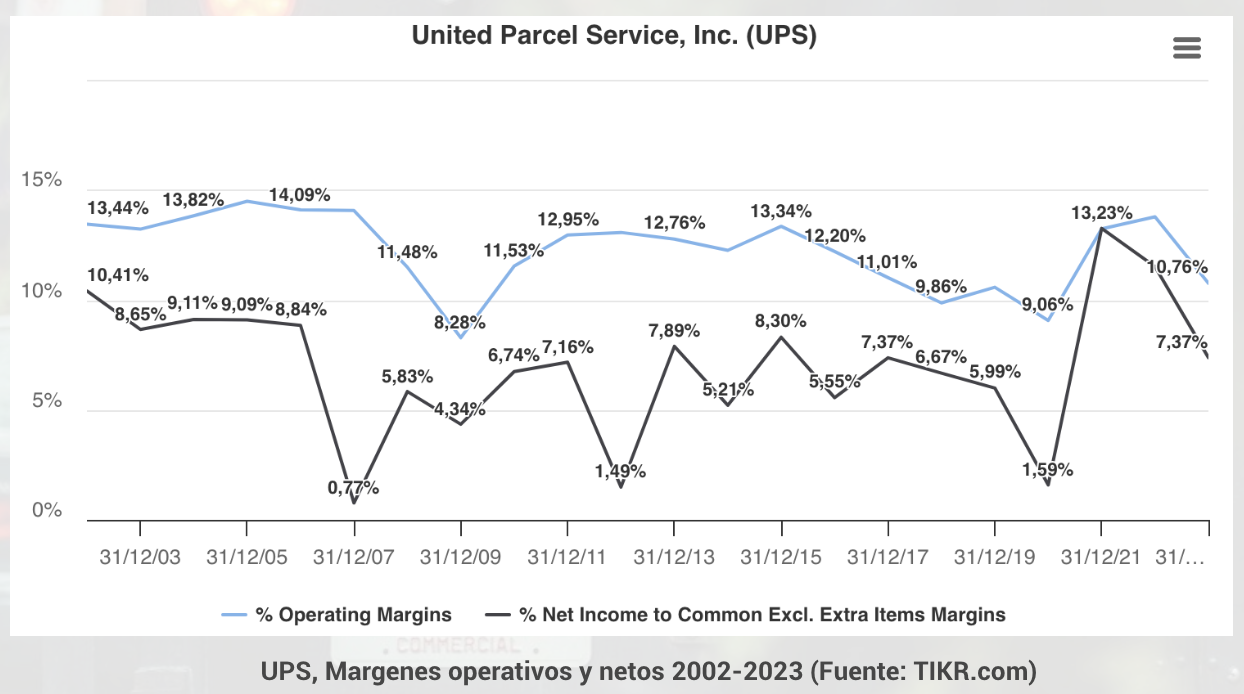

En 2023, los márgenes netos retornaron a la normalidad, situándose en el 7,5%, y en 2024 se espera que se deterioren aún más por diversos factores que detallaremos a continuación. Lo primero que quería mostraros es esta evolución general de los ingresos y márgenes, para que se aprecie la ciclicidad de la compañía. Incluso os mostraré a continuación la evolución de los márgenes de la empresa desde 2002, proporcionando un contexto de más de 20 años. Así se puede ver claramente la naturaleza cíclica reflejada en los márgenes operativos.

El margen neto, como mencioné, es mucho más errático debido a múltiples factores adicionales, como reestructuraciones internas, entre otros, que pueden generar mayor volatilidad. Sin embargo, el margen operativo es bastante representativo de la situación de la empresa y de cómo, actualmente, estamos entrando en una fase baja del ciclo en términos de márgenes. Insisto en que, para 2024, se proyectan márgenes operativos del 9% y márgenes netos del 6%, lo que corresponde a la zona baja del ciclo.

2.2. ¿De dónde vienen los ingresos y márgenes de UPS?

Bien, ahora para explicaros el porqué de la evolución de sus ingresos en el último ciclo, vamos a ver sobre todo la evolución desde el año 2019 hasta la actualidad, para entender qué ha pasado ahora en 2023 y 2024 y por qué puede haber una oportunidad en la empresa. Pero para ello tengo que explicaros primero cómo se segmentan las ventas de UPS.

UPS divide sus operaciones en tres segmentos principales:

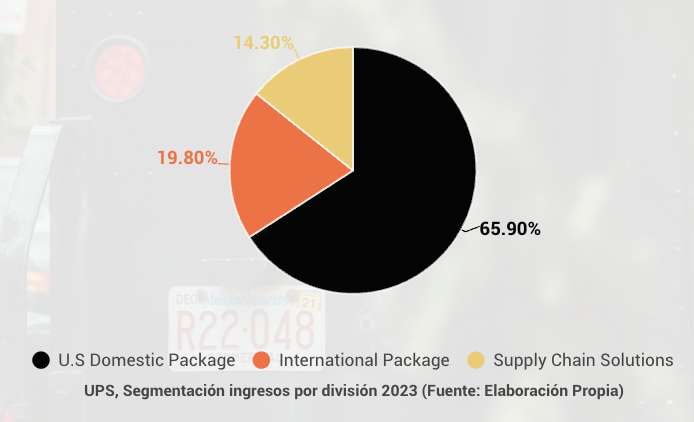

1. Paquetería nacional (Domestic Package): Este segmento abarca las operaciones en Estados Unidos, el mercado más importante de la compañía, representando aproximadamente el 66% de los ingresos totales en 2023. Aquí se incluyen entregas terrestres, aéreas y servicios exprés al día siguiente. A pesar de la desaceleración económica reciente, sigue siendo el pilar central del negocio.

2. Paquetería internacional (International Package): Este segmento gestiona todas las operaciones fuera de Estados Unidos, representando el 20% de los ingresos totales. Incluye servicios de entrega tanto transfronterizos como domésticos dentro de mercados internacionales clave. Europa y Asia son los principales contribuyentes, aunque la empresa también tiene una importante presencia en América Latina y Canadá.

3. Soluciones de cadena de suministro (Supply Chain Solutions): Aquí se agrupan actividades como logística sanitaria, transporte de carga, forwarding (intermediación de transporte), y almacenamiento. Representa el 14% de los ingresos, pero es el segmento más diversificado en términos de servicios ofrecidos. Es importante mencionar que UPS completó la venta de Coyote Logistics en 2024 por 1.025 millones de dólares, una red de brokeraje de camiones que ya no consideraban clave. En cambio, están reforzando este segmento con adquisiciones como MNX Global Logistics y su enfoque en la logística sanitaria, o más recientemente Frigo-Trans.

Geográficamente, la segmentación de ingresos es cercana al 70% nacional (US) y 30% internacional. También debe saberse que la estructura de costes es un 30% variable y un 70% fijo o semi-fijos, así que la flexibilidad de la empresa es moderada.

Entendiendo la segmentación de ingresos de la compañía, lo que vamos a hacer ahora es explicar en qué se compone cada una de esas divisiones y cuáles son los KPIs clave de estas. Analizaremos por qué unos segmentos son más rentables que otros. Por ejemplo, el segmento internacional es infinitamente más rentable que el segmento de paquetería doméstica, a pesar de que la densidad de ruta en el negocio doméstico de Estados Unidos es mucho más eficiente.

Además, explicaremos qué está sucediendo en el segmento de la cadena de suministro, el motivo detrás de la venta de la división de camiones de Coyote y por qué están adquiriendo agresivamente empresas relacionadas con la logística sanitaria. Todo ello nos ayudará a comprender qué ha sucedido en los últimos años para llegar a la situación actual. Una situación en la cual los ingresos están cayendo cerca de doble dígito, los beneficios operativos han caído más de un 30%, los márgenes se han contraído drásticamente, y desde este punto, analizar hacia dónde creemos que va la compañía.

La idea será evaluar por qué consideramos que UPS se encuentra ahora cerca de un suelo de ciclo, que debería revertirse ofreciendo un potencial de recuperación interesante. Eso sí, la valoración de la compañía será tratada más adelante, en el bloque 6.

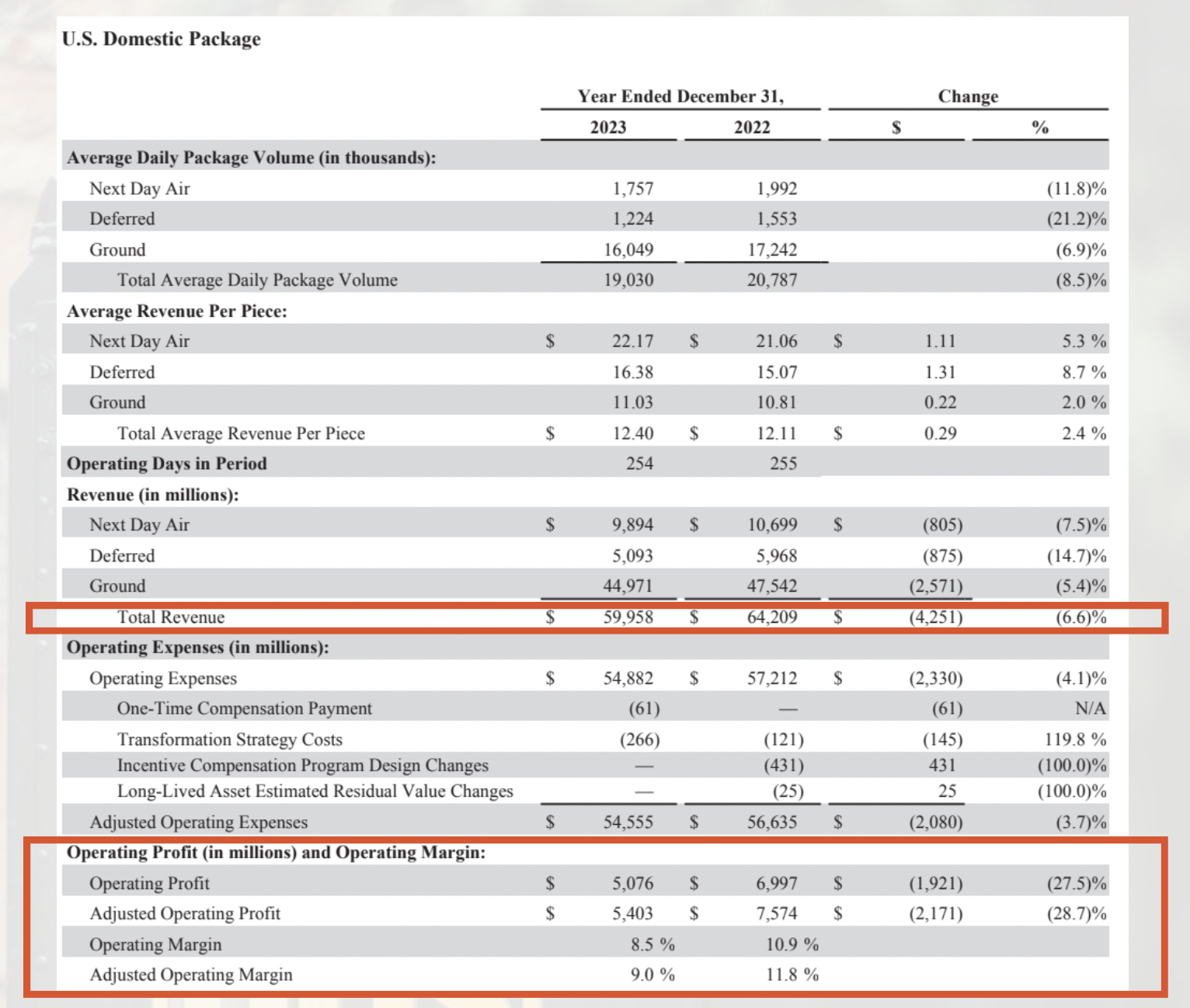

2.2.1 U.S Domestic Package

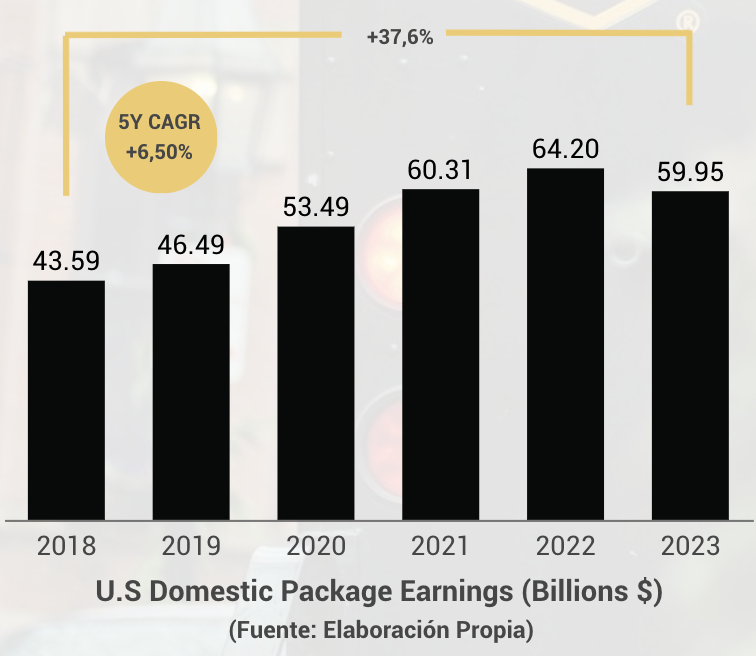

El segmento principal de ingresos de UPS, como hemos visto, es el segmento de paquetería doméstica en Estados Unidos, que representa algo más del 65% de las ventas del grupo. En este segmento, los ingresos han pasado de 43,5 mil millones de dólares en 2018 a 60 mil millones en 2023, lo que implica un crecimiento del 37,6% o un crecimiento anualizado compuesto del 6,5%, que es bastante elevado.

Evidentemente, este crecimiento estuvo impulsado por los años 2020, 2021 y 2022, cuando el efecto de la pandemia tuvo un impacto muy positivo en este sector. Incrementó las necesidades de los comercios de expandir sus ventas online y, con ello, los envíos a domicilio, lo que benefició claramente a la compañía.

Por eso, durante esta crisis sanitaria, al menos en términos de ingresos, la compañía y el sector en su conjunto no sufrieron; todo lo contrario, vivieron su máxima expansión de las últimas décadas. Sin embargo, en 2023, ya con todo el boom finalizado, el sector comenzó a revertirse hacia la media, experimentando ese año decrecimientos netos de dígito simple alto.

Para entender la evolución de ese crecimiento de ingresos, que de forma normalizada sería de entorno al 6,5%, incluyendo el auge y la posterior caída del sector en 2023, caída que, por cierto, se prorrogará en 2024, lo primero que hay que analizar es cómo se divide este segmento. La compañía lo estructura en tres divisiones principales:

1. Entregas al día siguiente aéreas (Next Day Air).

2. Entregas diferidas (Deferred).

3. Entregas terrestres (Ground).

Básicamente, a modo resumen, las entregas al día siguiente aérea son las entregas más rápidas, que por ende se hacen principalmente con una distribución aérea a través de la flota de aviones. Las entregas terrestres son las entregas de toda la vida, que normalmente van de dos a cuatro días. Y las entregas diferidas son entregas menos urgentes, que pueden ir de cuatro días a una semana o incluso diez días, dependiendo de la flexibilidad del cliente. En un mundo cada vez más obsesivo con la velocidad y la urgencia, es notable que las entregas diferidas estén en decadencia mientras las entregas terrestres son más rápidas y las urgentes aéreas cada vez más demandadas.

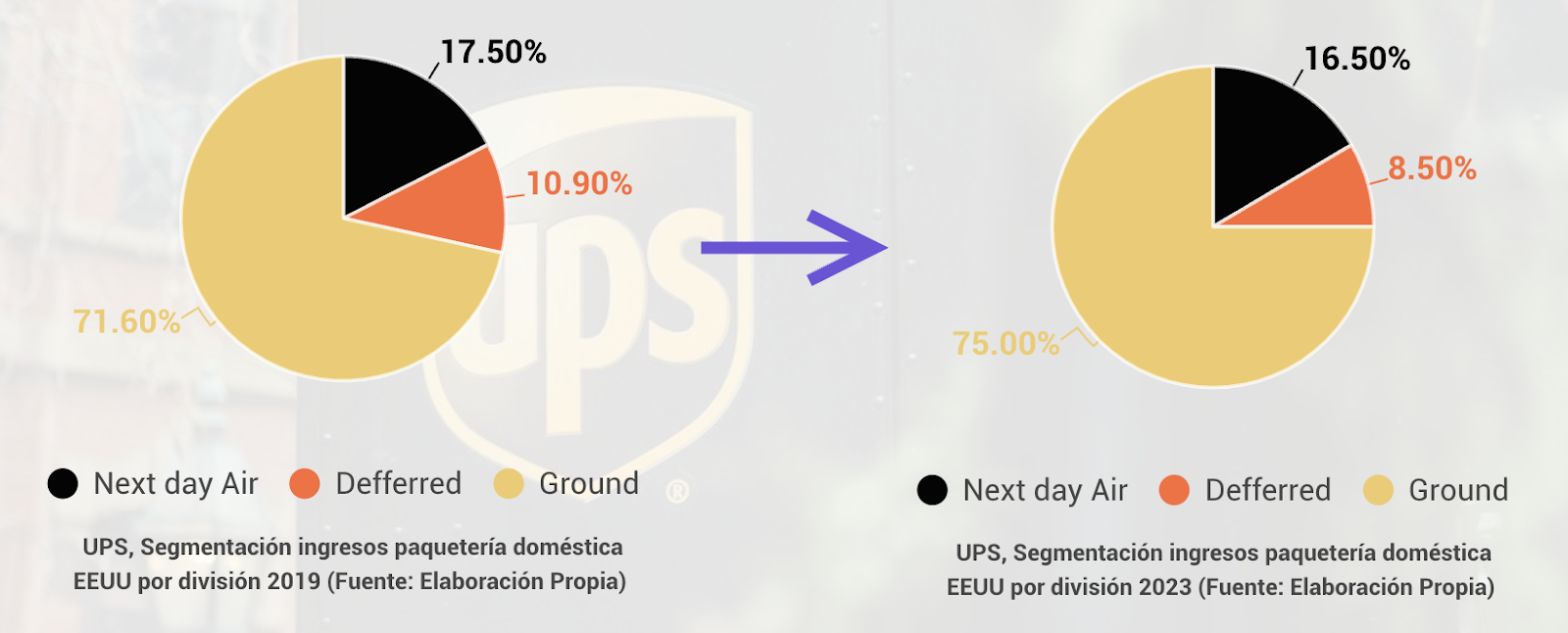

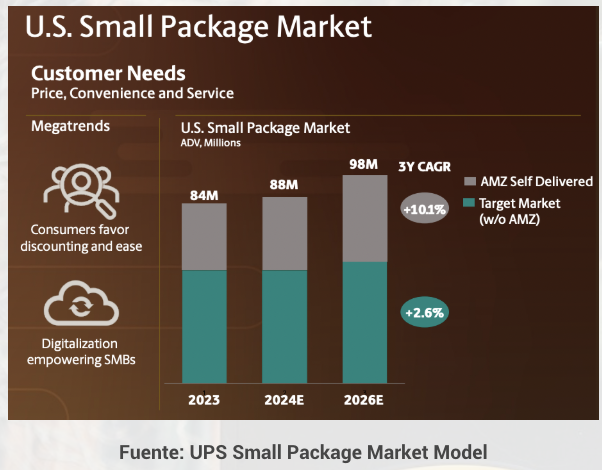

De momento, la mayor parte de los ingresos provienen de las entregas terrestres, que representaron el 75% de las ventas de la compañía en 2023. Como podéis ver en la gráfica que os he elaborado, este segmento ha ido ganando fuerza con el paso de los años, pasando del 71% de los ingresos al 75% en solo cinco años. Este crecimiento ha sido impulsado, sobre todo, por la mayor concentración de la compañía en la paquetería de pequeñas y medianas empresas (pymes) y la distribución local hacia retailers. Dado que este tipo de paquetería es mayoritariamente local, la distribución se realiza principalmente de forma terrestre, lo que explica su mayor crecimiento.

En cuanto a las entregas al día siguiente aéreas, este es un segmento de entrega rápida y premium, con implicaciones muy específicas. Es un segmento más caro y lo vemos claramente en la gráfica de ingresos por paquete, donde las entregas al día siguiente tienen un ingreso por pieza promedio de 22 dólares. Estas entregas son típicamente entre empresas (B2B) con paquetes de mayor tamaño y peso, lo que se traduce en mayores ingresos por pieza. En comparación, las entregas terrestres generan ingresos promedio por paquete de 11 dólares, es decir, la mitad.

Esta diferenciación es clave porque, en ciclos económicos positivos, es común que las entregas al día siguiente crezcan más rápidamente. Aunque son más caras, son más eficientes y rápidas. Sin embargo, en ciclos adversos, tanto los consumidores como las empresas tienden a buscar opciones más económicas, como las entregas terrestres básicas o, en menor medida, las entregas diferidas.

Hablando de entregas diferidas, este es el único segmento que en 2023 movía menos paquetes diarios que en 2018. Esta tendencia de decrecimiento comenzó en 2020 y parece que continuará. Las entregas diferidas están perdiendo relevancia en favor de las entregas terrestres, que ofrecen un equilibrio mejor entre precio y tiempo.

Por último, es importante analizar los factores detrás de ese crecimiento anualizado del 6,5% en ingresos. Evidentemente, este crecimiento está compuesto por un componente de precio y un componente de volumen. Esto será clave para entender la dinámica futura del segmento y su rentabilidad.

Empezando por el componente de volumen, en la tabla que os he diseñado podéis ver, de forma muy simplificada, cómo el promedio de paquetes diarios tramitados por la compañía ha crecido en los últimos 5 años a una tasa anualizada compuesta del 1,74%. Es decir, no hay un componente muy fuerte en el crecimiento del volumen, algo lógico considerando que estamos hablando de un mercado notablemente maduro.

Es verdad que, como ya he mencionado, hubo un gran boom por la pandemia en 2020, 2021 y 2022, especialmente en los años 2020 y 2021, que disparó la media de paquetes enviados desde 18,5 millones de paquetes diarios hasta 21,5 millones en solo dos años. Sin embargo, este crecimiento fue claramente insostenible y, a partir de 2021, hemos vivido una tendencia decreciente.

Esta disminución no se debe tanto a un daño severo en la economía, sino a un movimiento de normalización post-Pandemia necesario. Los volúmenes de compra online han disminuido frente a las compras en tiendas físicas, algo que hemos visto repetirse en diferentes sectores. Por ejemplo, en el sector del lujo, muchas marcas apostaron fuertemente por el canal online durante la pandemia, pero posteriormente enfrentaron problemas cuando el tráfico de compra volvió a las tiendas físicas. Lo mismo ocurrió en todos los canales retail, lo que redujo los volúmenes de venta online y, con ello, el número de paquetes diarios enviados.

Esta normalización ha continuado desde 2021 hasta 2023 y sigue siendo evidente en 2024. ¿Por qué? Porque hay un componente de normalización, un componente macroeconómico, y, adicionalmente, un factor muy específico que ha impactado significativamente a la compañía: la crisis de los empleados de UPS en Estados Unidos.

En cuanto al componente macroeconómico, aunque la economía, especialmente la europea pero también la americana, no está pasando por su mejor momento, no podemos hablar de una crisis crítica. Sin embargo, la incertidumbre económica ha ralentizado el crecimiento. Es cierto que datos recientes, como los de la temporada de Black Friday 2024, parecen sugerir un repunte en la demanda doméstica americana. Quizás este repunte se deba a la finalización de las elecciones americanas, un factor de incertidumbre que, según datos oficiales, había estado frenando parte del consumo.

No obstante, aún es pronto para determinar si esta contracción económica está llegando a su fin y dará paso a una expansión económica en los próximos años, o si la situación continuará siendo incierta. Lo que está claro es que los resultados de UPS no han sido tumbados exclusivamente por la macroeconomía. Ha sido una combinación de factores: la normalización del sector, la debilidad macroeconómica y, sobre todo, un factor interno muy importante que afectó drásticamente a la compañía en 2023. Este último aspecto es clave para entender por qué UPS se ha comportado peor que FedEx, y también será relevante al analizar 2024: la crisis de los empleados de UPS en Estados Unidos.

¿Qué es lo que ha pasado ahí?

Uno de los temas más relevantes que han afectado a UPS recientemente es la crisis con sus empleados y el conflicto con los sindicatos, un problema que comenzó a gestarse a principios de 2022 y que se prolongó por más de un año y medio. Esta situación tuvo un impacto significativo en la operativa de la empresa, dañando su imagen pública y provocando que muchos clientes, preocupados por la estabilidad del servicio, movieran temporalmente sus volúmenes hacia competidores como FedEx o empresas locales más pequeñas.

El conflicto surgió por la necesidad de renegociar los acuerdos laborales con el sindicato Teamsters, que representa a más de 340.000 empleados de UPS en Estados Unidos, un número significativo si consideramos que el total de empleados globales de la compañía ronda los 500.000. Durante las negociaciones, los trabajadores exigían mejores condiciones salariales y laborales, argumentando que la empresa había registrado ganancias récord durante los años de la pandemia, mientras sus salarios se habían mantenido rezagados frente a la inflación. El choque fué muy fuerte y se llegó a hablar de huelga indefinida.

Este enfrentamiento generó una gran cobertura mediática. Numerosos artículos en medios estadounidenses y globales destacaron el deterioro de las relaciones laborales dentro de UPS, lo que dañó la reputación de la empresa como un socio logístico fiable. La incertidumbre llevó a muchos clientes a tomar medidas preventivas, redistribuyendo sus volúmenes hacia FedEx o contratando a operadores locales para cubrir posibles interrupciones en los envíos.

El impacto en los volúmenes fue inmediato. Según lo analizado en los informes anuales y las llamadas de ganancias, UPS perdió un porcentaje significativo de sus paquetes diarios. Los datos sugieren que aproximadamente el 40% de la caída en el volumen en 2023 estuvo directamente relacionada con esta crisis sindical. Este desplazamiento temporal de clientes agravó la contracción en ingresos y márgenes que la compañía ya enfrentaba por la normalización postpandemia y la debilidad macroeconómica.

A pesar de la complejidad de la situación, UPS finalmente logró alcanzar un acuerdo en el verano de 2023, un poco tarde, pero en términos generales, favorable tanto para la compañía como para los empleados. El acuerdo estableció incrementos salariales anuales promedio del 3,3% durante los próximos cinco años, lo cual no es una locura, brindando estabilidad y previsibilidad en los costos laborales de la empresa. Este acuerdo no solo resolvió la crisis, sino que también restauró cierta confianza en la capacidad de la empresa para gestionar futuras negociaciones laborales. (Solo a modo aclaratorio, la subida salarial tendría un impacto mayor en el primer año - 2024- donde se aplicará el 40% del total de esa subida salarial pactada hasta 2028 y más moderado en los años posteriores, por lo que eso sería un catalizador atractivo para los márgenes post 2024.

Desde entonces, UPS ha estado trabajando para recuperar a los clientes que se fueron durante el conflicto. Según los ejecutivos de la empresa, la mayoría de los clientes han vuelto sin necesidad de ofrecer incentivos adicionales, el 40% de ellos volvieron inmediatamente después de alcanzarse el acuerdo, lo que refleja la fidelidad y confianza en la calidad del servicio de UPS. Sin embargo, en algunos casos, la empresa ha tenido que ofrecer estímulos para compensar los costos de ruptura de contratos con otros distribuidores, y hay un porcentaje importante que aún no han recuperado. Este esfuerzo, aunque implica ciertos costos a corto plazo, debería traducirse en un impulso importante para los volúmenes en el mediano plazo, y de forma normalizada, donde también cabría esperar una recuperación de márgenes ya que la capacidad operativa está ahí ya, por lo que pueden canalizar los nuevos volúmenes con la misma infraestructura y sin costes incrementales.

Además, la recuperación de estos volúmenes coincide con varios catalizadores que podrían impulsar los resultados de la empresa en los próximos años. En primer lugar, se espera que los clientes que regresen (igual que los ya presentes) aporten mayores volúmenes hacia la segunda mitad de 2025, una vez que la economía estadounidense y europea empiecen a estabilizarse. También destaca la nueva asociación con el Servicio Postal Federal de Estados Unidos (USPS) un contrato clave que le han robado a FedEx en este 2024 y que entra en vigencia en Octubre 2024, por lo que probablemente veremos los primeros efectos a finales del Q2 2025 y todo el H2. Esta asociación, además de ser un golpe estratégico para la competencia, aportará un flujo adicional de paquetes y volúmenes constantes en los próximos años. La duración mínima es de 5 años y medio, y FedEx gestionaba ese contrato desde hace 20 años.

Por otro lado, aunque Amazon representa un riesgo importante, dado que sigue desarrollando su propia infraestructura logística, también ha ofrecido (y continúa ofreciendo) un catalizador en el corto plazo, incrementando los volúmenes de UPS hasta 2022. Con el continuo crecimiento de Amazon, parte del volumen que la plataforma no puede manejar por sí misma continúa siendo gestionado por UPS. Sin embargo, como ya analizamos, Amazon es más una amenaza que un catalizador a largo plazo, ya que su estrategia apunta claramente hacia la autosuficiencia logística. A cierre de 2023, Amazon representaba el 11,7% de los ingresos de UPS.

En resumen, el conflicto con los empleados de UPS y su resolución en 2023 marcaron un antes y un después para la empresa. Aunque los efectos negativos se sintieron con fuerza en 2023, las medidas tomadas y los acuerdos alcanzados están sentando las bases para una recuperación gradual de volúmenes, fortaleciendo su posición competitiva y asegurando un nivel de estabilidad operativa que será crucial para aprovechar los próximos catalizadores. Así que eso por el lado del volumen, donde todo apunta a que, tras la caída de 2023 que se prolongará en 2024 como veremos en las proyecciones, hay indicios de recuperación en el corto plazo, aunque el factor macroeconómico será determinante para ello.

Bien, ahora vamos con el otro elemento del crecimiento, que es el componente del precio. El precio en la compañía crece a una tasa bastante razonable del 4,7% anual compuesto desde el año 2019. Es una subida considerable, en general por encima de la inflación. Sí que es cierto que en 2022-2023 no fueron capaces de ajustar los precios lo suficiente respecto a la inflación. Hubo subidas del 7% anuales aproximadamente, pero, en lugar de cubrir toda la inflación de doble dígito de 2022 en un solo año, lo que hicieron fue escalonar las subidas de precios en 2-3 años. Aun así, en general, suben los precios por encima de la inflación, lo cual es positivo y manifiesto de su ventaja competitiva (FedEx sube los precios al mismo ritmo, parece casi pactado. Es un duopolio en EE.UU).

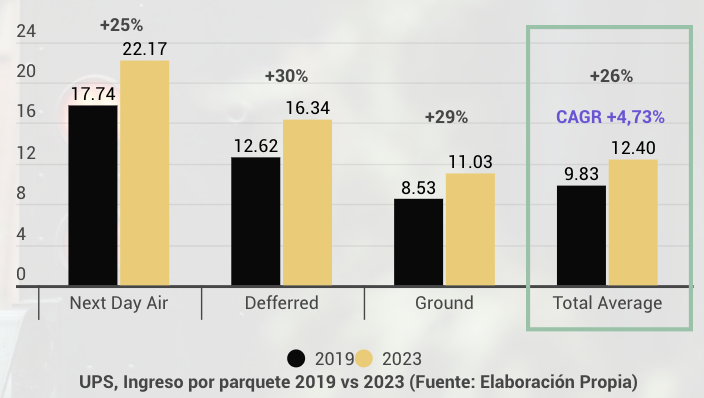

Os he preparado un gráfico que podéis ver a continuación, donde se observa cómo ha evolucionado el precio en cada uno de los segmentos de la compañía. Donde más ha crecido ha sido en los ingresos terrestres y diferidos, donde el ingreso por paquete ha aumentado un 30% desde 2019. También es cierto que las entregas al día siguiente (Next Day Air), que son aéreas, han tenido una expansión de precios bastante relevante del 25%.

Es importante aclarar que, debido a que la demanda ha sido mayor en los pedidos terrestres (los tradicionales de 2-4 días), sobre todo post-pandemia, UPS ha sido capaz de subir precios más significativamente en ese segmento. Por otro lado, en la parte de Next Day Air se han quedado un poco más rezagados porque la demanda en este segmento no está siendo tan robusta actualmente, ya que el entorno macroeconómico no es favorable. Esto es algo cíclico: cuando el entorno macroeconómico es positivo, en este segmento suelen subir más los precios porque hay más demanda, pero no es el caso actual.

Ahora vamos a hablar de otro aspecto sumamente importante: cómo se establece la estructura de precios y, en particular, cómo afecta a la compañía el mayor quebradero de cabeza para cualquier empresa de distribución logística: el coste del combustible.

Positivamente, UPS traslada la variación de los precios del combustible directamente a los clientes mediante una tarifa de combustible que es variable y depende de la evolución anual de los diferentes combustibles, tanto para aviones como para vehículos terrestres. Esto tiene un aspecto muy positivo, y es que las variaciones en el precio del petróleo o de los combustibles no afectan directamente a los márgenes de la empresa. Sin embargo, sí impactan los ingresos, porque cuando el valor del petróleo cae, también lo hace el precio final al cliente. Por ejemplo, en 2023 la bajada en el precio del petróleo provocó una caída de alrededor de mil millones de dólares en ingresos.

Aun así, lo principal y con lo que quiero que nos quedemos es que, en general, las variaciones en los precios de los combustibles no tienen un efecto relevante en la rentabilidad de la empresa, ya que esta variación se traslada a los clientes. Esto es clave para entender la estabilidad del modelo de negocio de UPS.

[Para quienes deseen más detalles sobre cómo se ejecuta toda la política de precios, podéis consultar los análisis de los informes anuales que forman parte de la fase 1 de estudio, disponible en vanguardeconomy.com/estudios .]

Así, en definitiva, lo que hemos tenido es un superciclo acelerado. Un ciclo normalmente tiene una duración de unos siete años, pero la pandemia ha acelerado esta dinámica, haciendo que tengamos un ciclo más rápido. Hemos pasado por una fase neutral en 2018-2019, un boom en 2020-2021, y desde 2022 hemos comenzado a ver una corrección. Esta corrección comenzó primero en los volúmenes de paquetes diarios, que son el indicador adelantado más evidente. Esto ocurre porque el precio, al seguir subiendo de manera habitual (salvo en recesiones profundas donde también se contrae), puede llevar a que los ingresos continúen creciendo a pesar de que la demanda comience a deteriorarse.

Por ejemplo, en 2022 ya empezamos a ver caídas en el promedio de paquetes diarios tramitados, pero los ingresos no comenzaron a caer hasta 2023, y esa caída se acentuó en 2024 debido a los factores ya explicados. Sin embargo, durante este periodo, el precio promedio ha seguido subiendo. Incluso en 2023, el precio promedio creció un 2,4% interanual, con subidas del 5% en las tarifas de entregas al día siguiente, del 9% en las entregas diferidas (que estaban más rezagadas en subidas de precios), mientras que las entregas terrestres han mostrado una subida más plana, de apenas el 2%, como podéis ver en la gráfica siguiente.

Todo eso explica como se construye el crecimiento de ingresos, pero ¿que hay de los márgenes? Veamos por qué es UPS más rentable que sus pares.

Aprovechando esta gráfica (ver en la página siguiente), me gustaría hablar también sobre el tema de los costos, un aspecto clave. Históricamente, UPS ha demostrado ser bastante eficiente a la hora de gestionar sus costos, recortándolos cuando el entorno se vuelve más complicado, aunque no lo suficiente como para evitar que los márgenes se deterioren en ciclos negativos. Entendamos que el 30% de sus costos son variables y el 70% fijos o semi-fijos. Esto refleja la naturaleza cíclica del negocio, donde los ingresos tienen un componente cíclico fuerte, pero los beneficios y los márgenes lo son aún más debido al apalancamiento operativo y a la densidad de ruta.

La densidad de ruta es un concepto fundamental y lo hemos comentado a lo largo de los análisis de los informes anuales. Lo quiero destacar aquí nuevamente. Si un repartidor tiene que recorrer una ruta para hacer entregas y pasa por 50 casas, será mucho más rentable que si recorre una ruta similar pero solo entrega en 40 casas. El coste del combustible y el tiempo son casi los mismos, pero los ingresos se reducen, lo que impacta directamente en la rentabilidad. Por tanto, la densidad de ruta tiene un componente fijo fundamental, que incluye el mantenimiento de vehículos, costos de combustible y personal. Aunque UPS tiene cierta flexibilidad para ajustar el personal según el entorno, no siempre es sencillo hacerlo de manera eficiente por ese apalancamiento operativo.

Por ejemplo, en 2023, mientras los ingresos cayeron un 6,6%, impactados por una disminución del 8,5% en el volumen de paquetes diarios, de los cuales un 40% correspondió a pérdida de clientes debido a la crisis con los trabajadores y el resto al entorno macroeconómico, los costos solo se redujeron un 3,7%. Este desajuste provocó que los márgenes, ya de por sí ajustados, sufrieran una contracción significativa. UPS, a pesar de tener los márgenes más altos del sector, con márgenes operativos de doble dígito (a diferencia de FedEx), sufrió una caída en el beneficio operativo de casi el 30% interanual, reflejando lo que significa estar en un entorno cíclico bajo. [Hay más detalles sobre la gestión de costes operativos en la Fase 1 de Estudio].

Sin embargo, es precisamente en estas situaciones donde yo veo oportunidades interesantes. Más adelante, en el bloque 6, analizaremos si a nivel de valoración existe realmente esa oportunidad.

Ya para finalizar la visión del mercado doméstico estadounidense, entendiendo su evolución y donde estamos hoy, me gustaría mencionar algunos puntos adicionales importantes a tener en cuenta para entender la rentabilidad de UPS:

1. Competencia local y dinámica de precios: respecto al precio, hay un respeto mutuo entre los principales pares del sector, principalmente UPS y FedEx en Estados Unidos, y luego también con DHL en Europa en el mercado internacional. ¿Por qué? Porque los márgenes del sector son generalmente bastante bajos, son muy limitados. UPS es probablemente quien mejores márgenes tiene, de forma excepcional por su modelo y el enfoque en el cliente que ha hecho, pero los márgenes son muy bajos. Entonces, no interesa en el sector una guerra de precios y desde hace muchos años que no la hay, aunque Amazon con sus entregas gratuitas está tensionando el sector.

Cuando hay subida de precios, os vais a dar cuenta de que todos suben el precio prácticamente de forma unánime y, cuando hay momentos de crisis, o los precios se estancan o, si se bajan, se hace de forma muy limitada y de forma también casi homogénea. Reitero que no interesa una guerra de precios en el sector, y menos en un sector con márgenes tan limitados, donde puedes pasar de ganar dinero a quemar caja de forma muy, muy rápida.

Y el segundo aspecto que beneficia en cuanto a competencia a UPS es el tema de que ellos, por el tipo de cliente en el que se enfocan, que son las pymes, no necesitan una red de última milla tan extensa y potente como la de FedEx, lo que les requiere considerablemente menores costos. Además, cuando necesitan llegar a última milla, se asocian con competidores regionales más pequeños, que pueden explotar ese nicho donde sí son rentables.

El segmento de entrega de última milla en Estados Unidos ha evolucionado rápidamente en los últimos años. UPS ha invertido significativamente en tecnología y optimización de rutas para mejorar esta etapa del proceso, que suele ser la más costosa y compleja. Ejemplos como su red “SurePost” donde UPS se asocia con el servicio postal de EEUU (USPS) para llegar a las entregas de última milla, son representativos de cómo UPS está gestionando este desafío asociándose con terceros evitando afrontar ella misma ese coste. También han ampliado el uso de puntos de recogida y devolución en establecimientos comerciales, reduciendo así los costos de entrega directa.

2. El enfoque en las PYMES vs E-commerce: Hemos mencionado las pymes como un foco estratégico clave, pero vale la pena profundizar en cómo el crecimiento del comercio electrónico, liderado por gigantes como Amazon, ha influido en el mercado. Si bien Amazon representa una parte importante del negocio de UPS, también hay un crecimiento significativo proveniente de pequeñas tiendas en línea y startups que buscan expandirse sin depender de la red logística de Amazon. Esto crea una oportunidad para UPS de captar y fidelizar a este tipo de clientes, que suelen ser más rentables en términos de ingresos por paquete. Sin embargo, no lo hacen, ya que ese es el nicho de FedEx y pareciese que se hubiera alcanzado un acuerdo tácito entre ambas empresas de que UPS se enfoque en PYMES (donde tiene una cuota del 62%) y FedEx se quede el e-commerce.

3. Evolución del contrato con Amazon: El tema de Amazon es crucial al analizar el mercado doméstico estadounidense de UPS, no solo por la relevancia actual de este cliente, sino también por las implicaciones estratégicas de su relación a medio y largo plazo. Amazon representa, a día de hoy, un poco más del 11% de las ventas de UPS, lo que la convierte en su principal cliente. Esto, por supuesto, tiene dos caras. Por un lado, aporta un volumen considerable que respalda las operaciones de la compañía, pero por otro, implica una dependencia que supone un riesgo estratégico importante, especialmente considerando el agresivo crecimiento de la infraestructura logística de Amazon.

Si nos remontamos a las llamadas de ganancias y los informes de los últimos años, se esperaba que esta relación comenzara a moderarse. De hecho, para 2023, se proyectaba una reducción en el peso de Amazon sobre las ventas totales de UPS, ya que Amazon está moviendo más volúmenes a su propia red logística. Sin embargo, debido a los problemas derivados de la crisis con los trabajadores y el impacto macroeconómico, muchos clientes importantes de UPS trasladaron parte de sus volúmenes a FedEx o competidores más pequeños (1/3 del volumen perdido fue a FedEx, 1/3 a USPS y 1/3 a pequeños regionales) , mientras que Amazon continuó generando un flujo constante de envíos. Esto provocó que, en lugar de disminuir, Amazon terminara representando un mayor porcentaje de las ventas, alcanzando un 11,8% en 2023 frente al 11,3% del año anterior.

A pesar de esto, la tendencia a medio y largo plazo parece clara: la relación con Amazon se está enfriando. Amazon está desarrollando agresivamente su red de distribución propia, que incluye aviones, centros de distribución y miles de vehículos de entrega en todo el país. Esto significa que, aunque actualmente le sigue siendo rentable trabajar con UPS para ciertos volúmenes, especialmente en áreas donde no tiene infraestructura propia, la estrategia a futuro apunta a una reducción de esa colaboración.

Desde el punto de vista de UPS, esto no necesariamente es una mala noticia. Liberarse progresivamente de Amazon permitiría a la compañía diversificar más su base de clientes y reducir un riesgo de concentración significativo. Además, UPS sigue priorizando su enfoque en las pymes, que son más rentables y ofrecen mejores márgenes que los contratos de gran volumen como el de Amazon. Aún así, a corto plazo, la salida de Amazon podría generar desafíos, especialmente en términos de volumen, y la clave estará en cómo UPS compense esa pérdida con otros clientes y segmentos.

En definitiva, la relación entre UPS y Amazon es un arma de doble filo: un aliado imprescindible en el corto plazo que también podría convertirse en una amenaza si, como parece, Amazon acelera la independencia de su red logística. Este será un tema que seguiremos analizando a lo largo de la tesis, especialmente en términos de cómo UPS está preparando su infraestructura y su estrategia comercial para afrontar esta transición sin comprometer su estabilidad operativa ni su crecimiento.

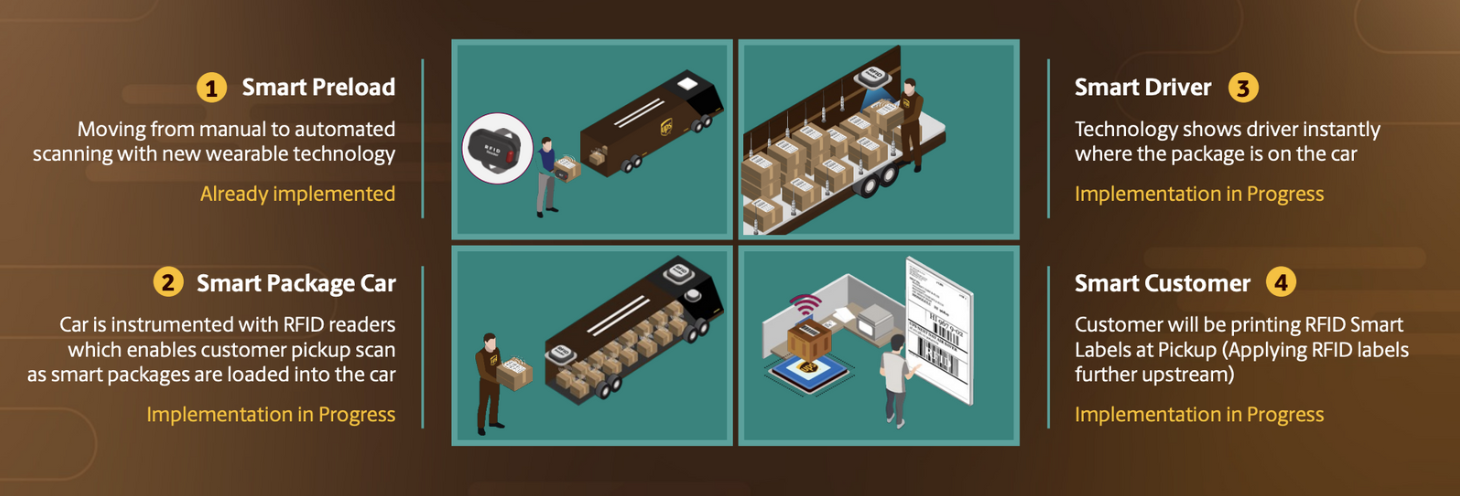

La innovación en tecnología también me parece algo relevante que mencionar, y especialmente destacaría el sistema Sumphony y la tecnología RFID.

UPS Supply Chain Symphony™ es una plataforma basada en la nube que integra múltiples componentes de la cadena de suministro, incluyendo compras, almacenamiento y gestión de inventarios, en una única interfaz. Esta herramienta proporciona a los clientes una visibilidad integral de sus operaciones logísticas, permitiéndoles operar de manera más eficiente y abordar desafíos de forma proactiva. Al centralizar los datos de la cadena de suministro, Symphony facilita la toma de decisiones informadas y la optimización de procesos.

UPS ha adoptado la tecnología de Identificación por Radiofrecuencia (RFID) para mejorar la precisión y eficiencia en la gestión de paquetes. Cada paquete se etiqueta con un dispositivo RFID que contiene información detallada sobre su origen, destino y prioridad. Durante la carga en los vehículos de entrega, los lectores RFID instalados en los camiones capturan automáticamente la identificación única de cada paquete, actualizando su estado en tiempo real. Este sistema reduce significativamente los errores de carga, disminuyendo en un 67% la cantidad de paquetes cargados incorrectamente, y elimina la necesidad de 20 millones de escaneos manuales diarios, acelerando el proceso logístico y mejorando la satisfacción del cliente.

El mercado de devoluciones es otra de las áreas que UPS ha identificado como clave para su crecimiento y mejora de márgenes en el futuro. Este segmento, que ya representa aproximadamente el 7% del volumen total de la empresa, se ha convertido en un motor importante para las operaciones logísticas debido al auge del comercio electrónico y los cambios en los hábitos de consumo. A medida que las compras en línea crecen, las devoluciones también lo hacen, y las empresas buscan socios confiables y eficientes para gestionar este proceso, que puede ser complejo y costoso.nuales diarios, acelerando el proceso logístico y mejorando la satisfacción del cliente.

UPS ha aprovechado esta tendencia a través de una combinación de servicios específicos y adquisiciones estratégicas. Por ejemplo, la compañía ha desarrollado soluciones integrales para gestionar devoluciones, como UPS Returns Manager, que permite a las empresas y clientes gestionar las devoluciones de manera más eficiente, y recientemente han hecho adquisiciones como Happy Returns, una empresa especializada en la gestión de devoluciones centralizadas para minoristas. Estas adquisiciones y servicios no solo refuerzan la posición de UPS en este segmento, sino que también le permiten captar una mayor cuota de mercado en un área con márgenes atractivos.

2.2.2 International Package

Bien, ya hemos visto cómo funciona todo lo que es el tema de paquetería doméstica. Hemos explicado conceptos importantes, la estructura de costos, etcétera. Así que ya hemos visto el 65% de los ingresos del grupo. Vamos ahora al 20% correspondiente a los ingresos internacionales. Representando menos porcentaje sobre ventas, vamos a dedicar también menos tiempo a ver este segmento porque muchos de los aspectos que ya hemos explicado en el mercado internacional ser en el mercado doméstico se repiten también en el mercado internacional.

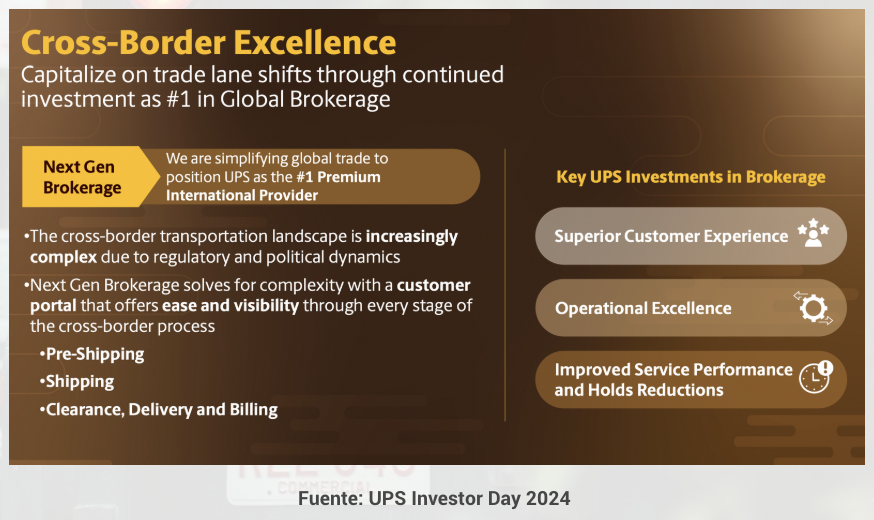

El mercado internacional es crucial porque, aunque representa una porción menor de los ingresos totales, genera márgenes operativos significativamente más altos que el segmento doméstico. Esto se debe a varios factores, como la mayor complejidad logística de los envíos transfronterizos, que permiten precios más elevados por paquete, y el enfoque en servicios premium como exportaciones de alto valor y el servicio de "cargo" donde básicamente ganan dinero 8con grandes márgenes) por alquilar el espacio que sobra en sus aviones a terceros.

En este segmento, los ingresos han crecido de manera constante en los últimos años, aunque al igual que en el mercado doméstico, vivieron un boom extraordinario durante los años de la pandemia, con un pico entre 2020 y 2021. Sin embargo, a partir de 2022, comenzaron a experimentar una corrección natural. En 2023, esta tendencia se acentuó debido a la desaceleración económica en mercados clave como Europa y Asia, además del impacto de tensiones geopolíticas como la guerra en Ucrania, que afectaron la demanda de envíos domésticos e internacionales en esas regiones.

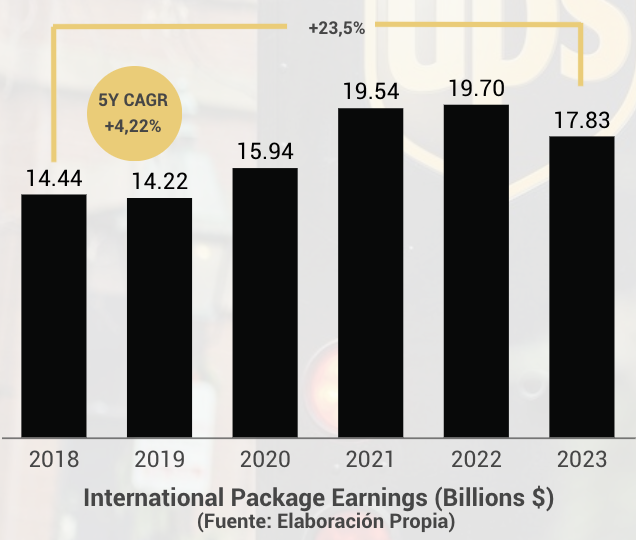

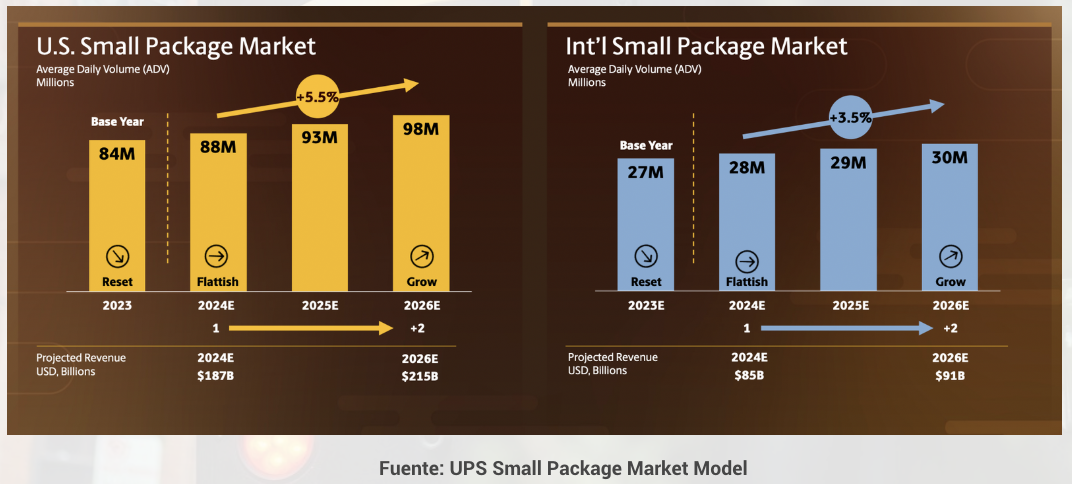

Los ingresos en el segmento internacional de UPS han crecido un 23,5% en los últimos cinco años, lo que implica un crecimiento anualizado del 4,22%. Este desempeño es notablemente más modesto en comparación con el mercado doméstico estadounidense, que ha mostrado un ritmo de expansión mayor. Este punto resulta interesante porque, tradicionalmente, el mercado internacional ha sido señalado como uno de los principales catalizadores de crecimiento para la empresa, especialmente debido al potencial que ofrecen las economías emergentes y el auge del comercio electrónico transfronterizo.

Sin embargo, el desempeño reciente del segmento internacional ha sido más débil de lo esperado. Dicho esto, es importante matizar que antes de la corrección vivida en los años 2022-2023, y que todavía se prolonga en 2024, el mercado internacional estaba creciendo a un ritmo más acelerado que el mercado doméstico estadounidense. Esto es lógico, ya que el mercado doméstico americano está mucho más consolidado y maduro para UPS, mientras que el mercado internacional aún tiene vientos de cola gracias, sobre todo, al crecimiento de las exportaciones internacionales. Las rutas clave, como las exportaciones entre países europeos, así como las conexiones comerciales entre Europa, Asia y Latinoamérica, continúan siendo motores de crecimiento a largo plazo.

En este contexto, el mercado internacional sigue presentando oportunidades relevantes, pero enfrenta retos significativos relacionados con la macroeconomía, las tensiones geopolíticas y una competencia más agresiva de actores locales en diversas regiones. Será crucial ver cómo UPS capitaliza su infraestructura y su enfoque en servicios premium para recuperar y fortalecer este segmento en los próximos años.

Estructura del segmento internacional:

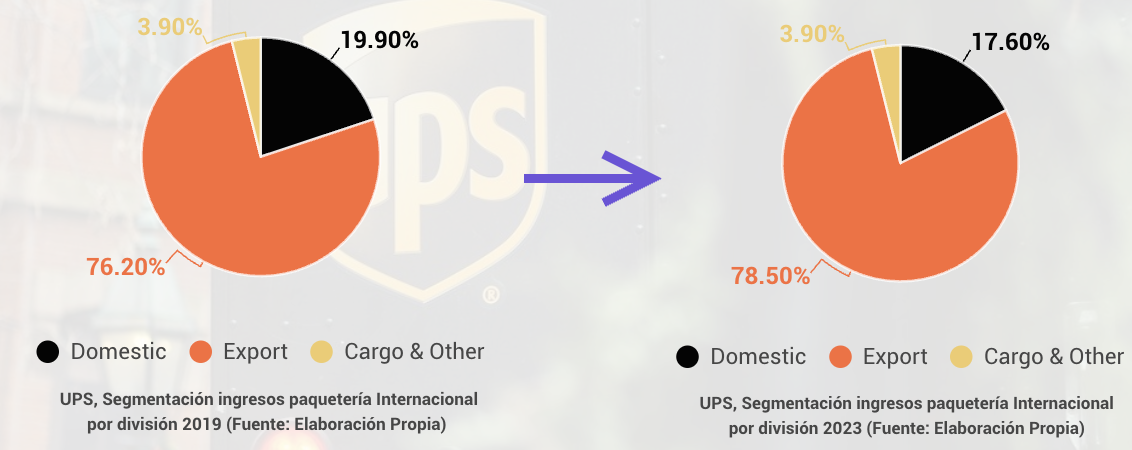

El segmento internacional de UPS se divide principalmente en tres líneas de negocio:

1. Exportaciones internacionales: Este es el componente más importante y rentable del segmento. Incluye envíos transfronterizos, especialmente aquellos de alto valor, que generan un ingreso promedio por pieza muy superior al de otros servicios.

2. Paquetería doméstica internacional: Son envíos dentro de mercados específicos fuera de Estados Unidos, como Europa, Asia o América Latina. Este subsegmento ha enfrentado más dificultades recientemente, especialmente en Europa, debido al debilitamiento macroeconómico.

3. Cargo & Other: Aunque menos significativo, este subsegmento también forma parte del negocio internacional y está más expuesto a la dinámica del comercio global. Sobretodo recoge el alquiler del espacio sobrante en los aviones a terceros (aunque también hay ingresos de este alquiler en la división de exportación, aunque la empresa no especifica la magnitud).

Salta a la vista que las exportaciones son la base de los ingresos de este segmento y, además, el principal catalizador del crecimiento. Pero no solamente eso, sino que también son el mayor componente en el crecimiento de los ingresos del grupo, además de la razón principal por la que este segmento es más rentable que el mercado doméstico estadounidense. Vuelvo a reiterar que el alquiler de espacio libre en sus aviones a terceros es clave, a pesar de que la empresa es reacia a detallar la magnitud de ese negocio, pero insiders del sector con los que hemos podido hablar aseguran que sin ese alquiler apenas ganarian dinero con los paquetes propiamente.

Empecemos por analizar el componente de volumen de paquetes diarios. Si miramos la siguiente tabla que he elaborado, podrán observar que no hay una gran diferencia entre el número de paquetes diarios que se distribuyen de forma doméstica y los de exportaciones en el mercado internacional. Estamos hablando de en torno a 1,6 millones de unidades diarias en cada segmento, sumando un total aproximado de 3,2 millones de paquetes diarios.

Si vemos la evolución de los últimos cinco años, se puede identificar un comportamiento muy claro en la tendencia. Entre 2018 y 2019 fueron años de estancamiento, con un entorno neutral de ciclo donde lo habitual es que el volumen no varíe demasiado. Luego llegó el boom de la pandemia, que incrementó de forma agresiva los volúmenes en 2020 y 2021, alcanzando los 3,8 millones de paquetes diarios, lo que representó un crecimiento del 18% frente a los niveles prepandemia. Sin embargo, esa tendencia se revirtió de forma robusta en 2022, y especialmente en 2023, devolviendo los volúmenes a niveles similares a los de 2018 y 2019. En la actualidad, prácticamente se ha perdido todo el crecimiento que se había logrado durante esos años.

En este segmento han influido varios factores importantes. Por un lado, la pérdida de clientes debido a la competencia y los problemas de imagen de marca relacionados con la lucha con los trabajadores, que afectó principalmente al mercado estadounidense. Pero en Europa los impactos han sido aún más severos. El primero fue la guerra de Ucrania en 2022, que afectó severamente a las exportaciones y a la paquetería doméstica. Luego se sumó el deterioro de las relaciones comerciales con Asia, debido al bloqueo interno de China por su política de Covid-Cero. A esto se añade la caída en las exportaciones con Latinoamérica y, en general, el enfriamiento de las principales economías europeas, con Alemania y Reino Unido prácticamente en recesión.

En definitiva, ha habido un impacto macroeconómico muy claro que ha reducido los volúmenes, devolviendo los niveles actuales a los registrados antes de la pandemia. Esto refleja la ciclicidad habitual de una compañía de este tipo.

Dicho esto, la empresa no tiene problemas a nivel operativo: sigue ejecutando bien, continúa ganando clientes y ya ha resuelto el problema puntual relacionado con los trabajadores en Estados Unidos. Lo que falta es que la demanda vuelva a recuperarse.

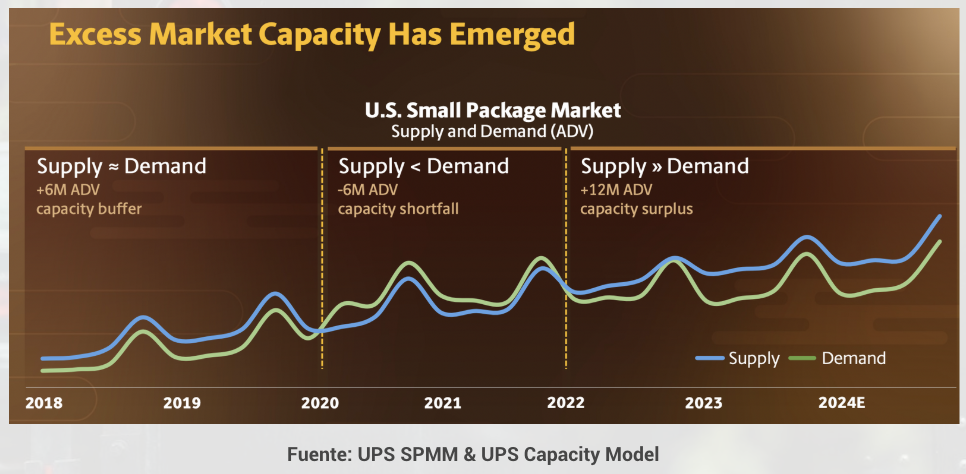

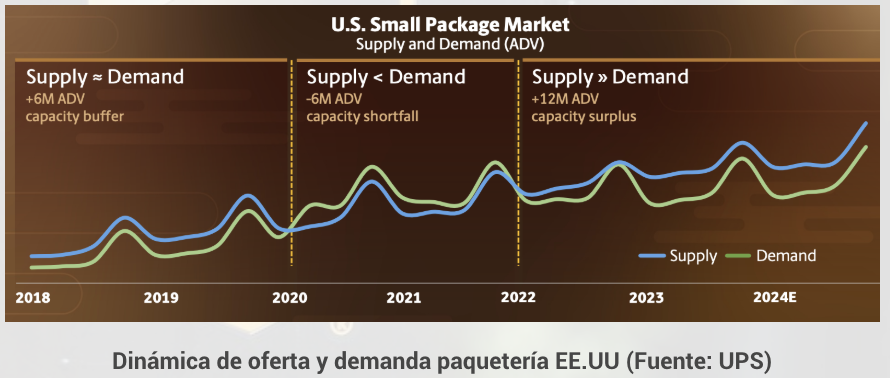

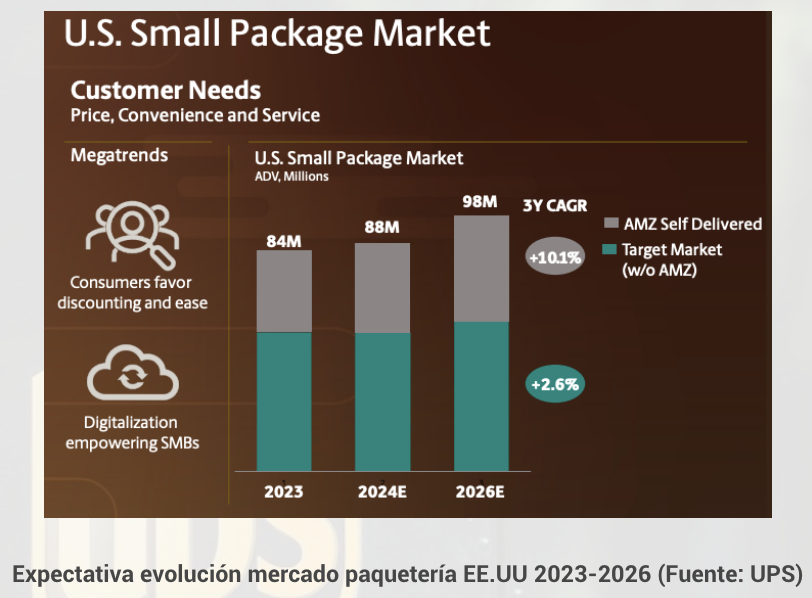

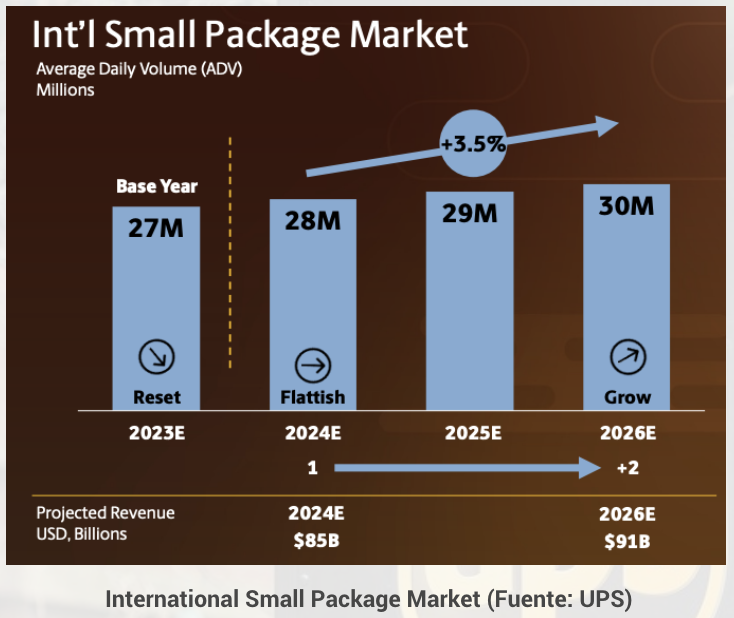

El mayor problema ahora mismo es la sobrecapacidad operativa, que asciende a más de 12 millones de paquetes a nivel sectorial en EEUU, cuando antes de la pandemia esta sobrecapacidad era de unos 6 millones. En el mercado internacional se estima que hay una sobrecapacidad operativa semejante, de entorno al 10%. Esto, a nivel sectorial, representa un apalancamiento operativo negativo. La compañía está tratando de ajustar progresivamente su capacidad operativa para alinearla con una demanda más acorde a los niveles históricos. Aunque siempre se mantiene algo de sobrecapacidad para cubrir una eventual reversión de la demanda, actualmente estamos en la base baja del ciclo. Esto es algo que debería revertirse, y esperan que esa sobrecapacidad quede absorvida enteramente en en 2025 (por retirada de oferta).

Por tanto, en el componente de volumen que explica el crecimiento de la compañía, podemos ver que prácticamente no ha tenido impacto alguno en el crecimiento, aportando solo un 0,37% anual. Todo el crecimiento proviene del componente precio que ha impulsado el 92% del crecimiento de la división internacional.

Si observan la gráfica que les he colocado, podrán ver cómo el precio es el principal impulsor de crecimiento de este segmento. A diferencia del volumen, que se ha mantenido más sólido en la parte de las exportaciones con un crecimiento neto del 13% en los últimos 5 años frente a 2018, el lado doméstico ha mostrado una caída en el volumen diario de paquetes, situándose incluso por debajo de los niveles de 2018. Esto nos da una idea de lo débil que está el mercado internacional (sobretodo europeo) actualmente y la significativa recuperación potencial que aún tiene por delante.

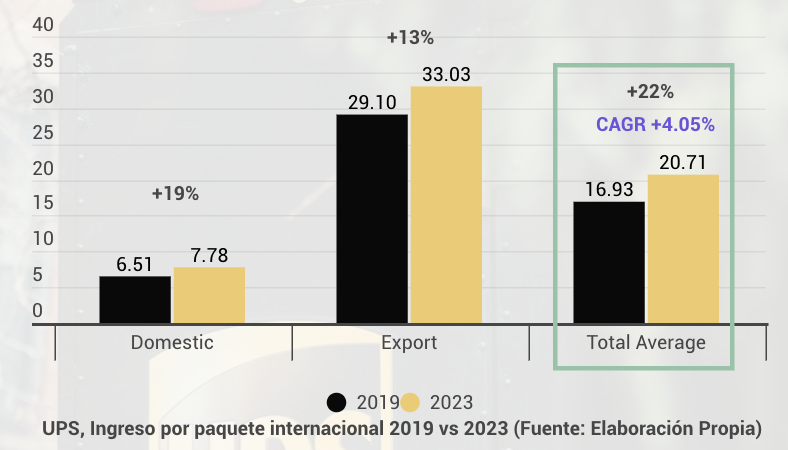

Sin embargo, en el lado del precio, hemos visto un comportamiento interesante. Aunque ha habido aumentos en ambas áreas, el precio ha subido más rápidamente en el segmento doméstico (un 19,5% acumulado en los últimos 5 años) que en el lado de las exportaciones (un 13% en el mismo periodo). A pesar de ello, como el volumen de paquetes ha aumentado más en exportaciones, el promedio del ingreso por paquete a nivel internacional ha crecido un 22%, lo que implica un crecimiento anual compuesto del 4%. Este rendimiento es bastante atractivo, aunque no alcanza los niveles del mercado doméstico estadounidense, sigue siendo un desempeño sólido, especialmente teniendo en cuenta la situación económica en Europa.

Aquí encontramos dos catalizadores potenciales: la recuperación de las principales economías europeas y la expansión en logística sanitaria. Una mejora en estas economías podría estimular la demanda, tanto en el ámbito minorista como en el empresarial, incrementando los movimientos de exportaciones internacionales, incluidas las exportaciones premium.

La clave por la cual este segmento internacional es más rentable que el mercado doméstico estadounidense radica en las exportaciones. Para ponerlo en perspectiva, el mercado internacional tiene márgenes operativos normalizados del 19% (18,4% en 2023), mientras que el mercado doméstico estadounidense suele tener márgenes del 10%-11% (actualmente del 9% en 2023). Del mismo modo, el segmento de cadena de suministro también opera con márgenes del 9%. Esta diferencia se explica principalmente por las exportaciones, que tienen costos más altos debido a los envíos transfronterizos y el tipo de paquete que se maneja, el cual suele ser más premium y pesado a lo que se suma el alquiler de espaccios libres en los aviones. Esto proporciona ingresos por paquete significativamente mayores (hasta 3 veces superiores a los envios terrestres estadounidendes), y aunque la densidad de ruta no es tan robusta como en el mercado local estadounidense, los ingresos más altos por paquete transfronterizo, envíos de logística sanitaria y el alquiler de espacios libres en los aviones compensan con creces esta diferencia.

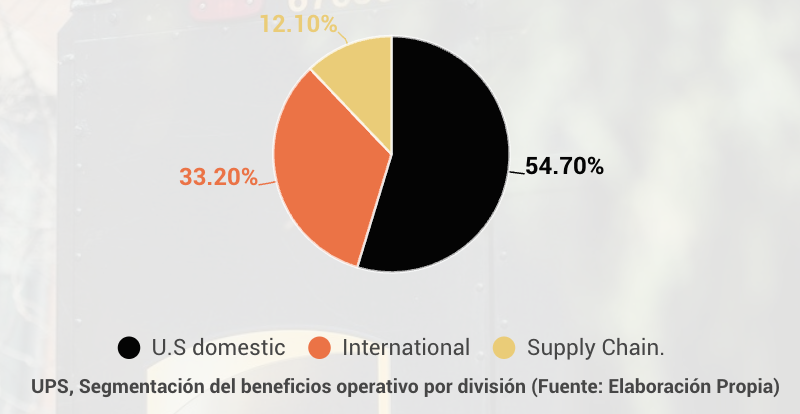

Por lo tanto, una recuperación del mercado europeo podría ser un catalizador enorme para los márgenes globales de UPS. Cabe destacar que, aunque el mercado internacional solo representa el 20% de los ingresos de la compañía, genera un 33% de su beneficio operativo. Esto subraya la importancia estratégica de este segmento para la rentabilidad de la empresa.

Adicionalmente, no debemos olvidar a Latinoamérica. Recientemente, se firmó el acuerdo de libre comercio entre Europa y Latinoamérica, lo que probablemente estimulará las exportaciones entre ambas regiones. Esto podría convertirse en un impulso adicional para el crecimiento del segmento internacional de UPS en los próximos años. Hacia esa dirección UPS realizó en 2024 una adquisición importante en el mercado mexicano comprando al gigante logístico Estafeta.

Si que hay que mencionar que a diferencia del mercado doméstico, que depende principalmente de la economía estadounidense, el mercado internacional está mucho más expuesto a fluctuaciones en la economía global, tensiones geopolíticas, políticas arancelarias y tipos de cambio. Esto lo hace más volátil y con crecimientos menos predecibles.

UPS ha identificado el segmento internacional como una fuente de crecimiento importante, especialmente en regiones con economías emergentes donde la adopción del comercio electrónico está en pleno auge. Para capturar esta oportunidad, la compañía ha estado invirtiendo en infraestructura logística clave, incluyendo la ampliación de hubs internacionales y el fortalecimiento de su capacidad de transporte aéreo.

Sin embargo, uno de los desafíos actuales es la recuperación de los volúmenes perdidos en mercados europeos y asiáticos debido a las dificultades macroeconómicas y a la competencia creciente de actores locales en cada región. De hecho, UPS está trabajando en reforzar su posicionamiento en rutas clave de Asia y en el comercio transatlántico, que son áreas estratégicas para su crecimiento a mediano plazo.

2.2.3 Supply Chain Solutions

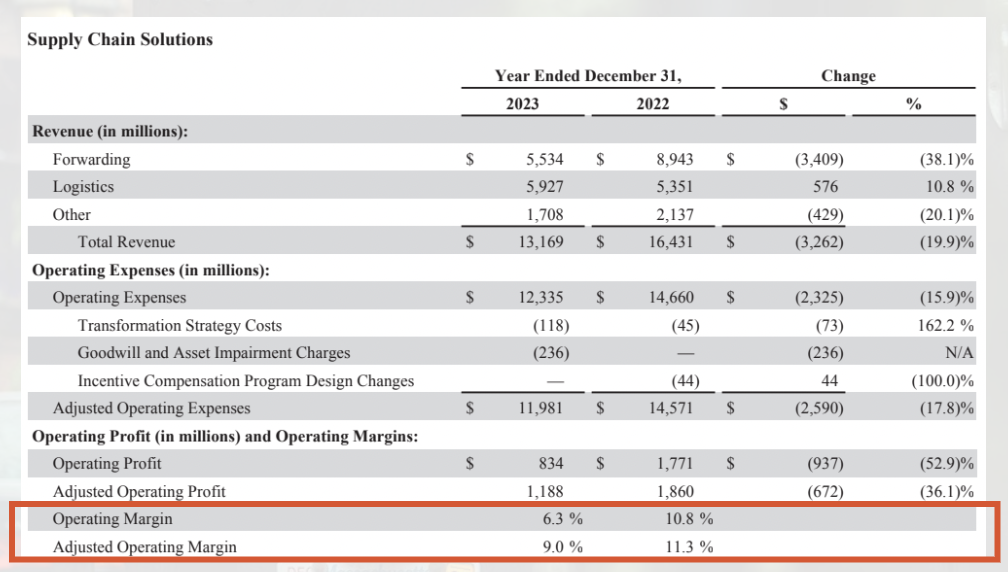

Vamos ya con la tercera y última división de la compañía: las soluciones de la cadena de suministro. Este segmento representa aproximadamente un 14% de los ingresos del grupo y una proporción aún menor en términos de beneficios operativos, alrededor del 12%. A pesar de su menor peso, es un área estratégica donde UPS está invirtiendo significativamente, especialmente en cadena fría dentro de la logística sanitaria, un sector que ha mostrado un crecimiento notable y que promete ser un pilar importante para el futuro de la compañía.

Un detalle clave es que no todos los ingresos relacionados con logística sanitaria se incluyen en esta división y en todos ellos la logística sanitaria ha sido un motor de crecimiento y continúa siendo un foco de inversión importante.

¿Qué incluye las soluciones de la cadena de suministro?

Este segmento abarca principalmente tres áreas:

1. Logística:

• Gestión y optimización de cadenas de suministro para clientes de diversas industrias.

• Soluciones logísticas personalizadas, incluyendo la manipulación y transporte de mercancías sensibles, como productos farmacéuticos y médicos, muchas veces en cadenas de frío.

• Almacenamiento, distribución y servicios relacionados con la gestión de inventarios.

2. Forwarding:

Forwarding, o agenciamiento de carga, se refiere a:

• Coordinación y transporte de grandes volúmenes de mercancías tanto a nivel nacional como internacional.

• Consolidación y envío de carga, actuando UPS como intermediario entre las empresas que necesitan mover grandes cantidades de productos y los transportistas que efectúan el traslado.

• Optimización de rutas y costos, asegurando una mayor eficiencia operativa.

• Gestión de aduanas y trámites internacionales, algo crucial para facilitar el comercio global.

3. Otros servicios:

• Soluciones específicas según las necesidades del cliente, incluida financiación, el transporte de mercancías peligrosas o la gestión de entregas complejas.

Este segmento es donde más movimiento ha hecho la empresa en términos de transformación. Antes de la mencionada desinversión de Coyote Logistics, UPS llevó a cabo otra desinversión significativa relacionada con su segmento de soluciones de cadena de suministro. En 2021, UPS completó la venta de su negocio de carga pesada, conocido como UPS Freight, a TFI International por aproximadamente 800 millones de dólares.

UPS Freight era la división dedicada al transporte de carga pesada mediante camiones, conocida como Less-than-Truckload (LTL). Esta operación consistía en el transporte de mercancías que no requerían el uso completo de un camión, y representaba una parte relevante pero menos rentable dentro de las operaciones de la empresa.

Aunque generaba ingresos significativos, los márgenes de este negocio eran notablemente más bajos que el promedio de UPS. Esto no alineaba con el enfoque estratégico de la compañía en negocios más rentables como la paquetería y la logística sanitaria.

La venta de UPS Freight formaba parte de la estrategia de la CEO Carol Tomé de “Mejor, no más grande” (“Better, not bigger”), que buscaba optimizar las operaciones de UPS centrándose en segmentos de mayor valor añadido y mayor margen, como la logística sanitaria y los envíos internacionales premium.

Al deshacerse de UPS Freight, UPS pudo concentrarse en su red de entregas de paquetes pequeños y en las soluciones de cadena de suministro orientadas a sectores estratégicos, como la logística sanitaria y la gestión de cadenas de frío. En mi opinión fue un movimiento inteligente. Y en esa linea se ha completado recientemente la desinversión en Coyote Logistics, que se compltó en junio de 2024. Coyote era una filial de UPS dedicada al transporte terrestre a través de una red de corredores (brokerage), que conectaba empresas que necesitaban transportar mercancías con transportistas independientes. Su desinversión tuvo un impacto significativo en los ingresos de estas líneas de negocio, particularmente en forwarding.

Por lo tanto, tanto la venta de UPS Freight en 2021 como la de Coyote Logistics en 2024 reflejan un movimiento estratégico de UPS para simplificar su modelo de negocio y enfocarse en áreas más rentables y alineadas con su visión de futuro.

Todo eso está muy bien, pero he de aclarar dque la dura caida de ingresos del segmento en 2023 no tienen nada que ver con esas ventas, que si afectaron a los resultados de 2022 y afectarán a los resutlados de 2024-25, pero en 2023 la caída fue probocada tanto por el enfriamiento del entorno macroeconómico como por la reducción de los precios del transporte:

Salta a la vista que esta división es claramente la más cíclica de la compañía, de ahí que la estén intentando elevar vía adquisiciones a negocios más estables, y aquí entra a jugar el tema de la logística sanitaria.

2.3. El plan a medio plazo y el potencial de recuperación

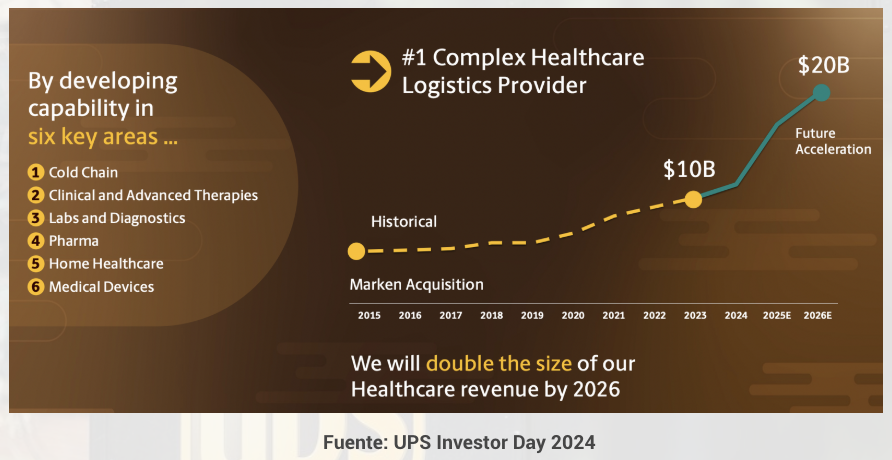

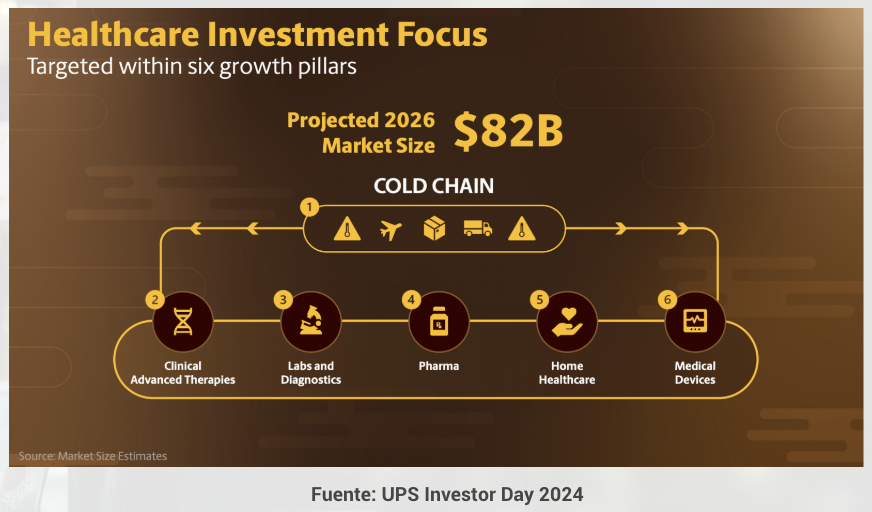

Para hablar del plan de crecimiento a medio plazo de la compañía hay que hablar de un segmento clave: La logística sanitaria, que incluye servicios especializados para la industria de la salud. Este área comprende:

• Transporte de productos farmacéuticos y dispositivos médicos.

• Cadena de frío para garantizar la integridad de los productos durante el transporte.

• Almacenamiento y distribución de productos médicos sensibles.

• Soluciones personalizadas para laboratorios, clínicas y hospitales.

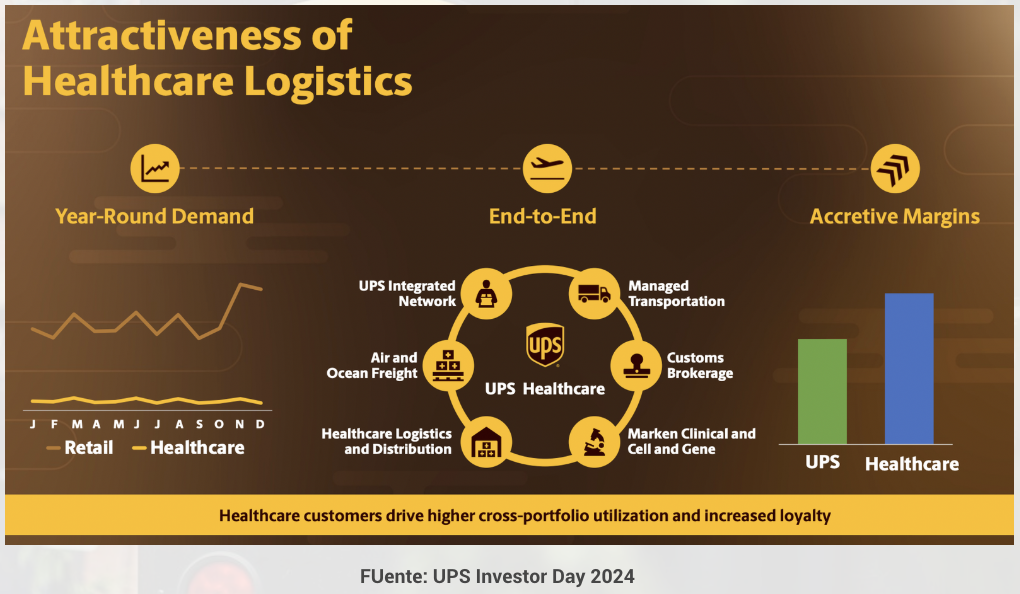

UPS está apostando agresivamente por este nicho debido a sus márgenes superiores, su menor estacionalidad y la estabilidad que ofrece frente a otros segmentos más sensibles a las condiciones macroeconómicas. Como se mencionó anteriormente, la logística sanitaria genera márgenes significativamente más altos que el promedio del negocio, lo que la convierte en un área estratégica para el crecimiento rentable de la compañía.

Entonces, como veis en la imagen anterior, no solamente el segmento de salud tiene una menor estacionalidad interanual —que, por ejemplo, todo lo que es la paquetería retail tiene un Q4 muy, muy fuerte por las fiestas, pero el resto del año es mucho más volátil—. El caso sanitario no: es estable prácticamente todo el año. De hecho, no hay ningún comportamiento excepcionalmente positivo en el cuarto trimestre.

Pero no solamente eso, sino que además es menos cíclica macroeconómicamente hablando, lo cual son dos puntos que a la empresa le interesan mucho. El otro punto es que es mucho más rentable. En promedio, es un segmento un 30% más rentable que UPS en su conjunto, y además está expandiendo márgenes en los últimos años. Es un segmento donde la compañía pretende convertirse en líder logístico.

Y eso es un punto muy interesante, porque además le abrirá puertas a más mercados, irá optimizando su densidad de ruta, lo que le hará ser más rentable progresivamente. Además, es un segmento donde el precio no suele ser un problema, porque la urgencia de los envíos es relevante y no hay tanta competencia como en el mercado de paquetería global.