🚀 Resultados positivos para Watches of Switzerland Group: señales de recuperación en Reino Unido 🇬🇧 y Estados Unidos 🇺🇸. Relojería de lujo estabilizándose, joyería mostrando potencial al estar en la parte baja del ciclo 📈.

🛍️ Nuevas tiendas con Rolex y Patek Philippe como protagonistas, mientras el canal online sigue reposicionándose.

💸 Inversiones agresivas y ajuste de costos impactan márgenes, pero retorno sobre el capital (16,5%) sigue sólido.

📊 Estados Unidos lidera el crecimiento (+11% en moneda constante), mientras la deuda crece por adquisiciones estratégicas como Roberto Coin y Hodinkee.

🔮 Catalizadores claros: más adquisiciones familiares en EE. UU., relanzamiento del e-commerce en 2025 y potencial vuelta del VAT-free en Reino Unido.

🌟 Recuperación a paso firme, con una estrategia centrada en reinversión para crear valor a largo plazo.

A continuación te comparto el análisis de los resultados en PDF descargable, en español e inglés (óptimo para lectura en ordenador) y debajo te dejo el análisis en formato texto (óptimo para lectura en móviles). Por problemas logísticos no se puede ver el análisis en video.

Inicia sesión para descargar el PDF en Español.

Iniciar sesión para descargarInicia sesión para descargar el PDF en Inglés.

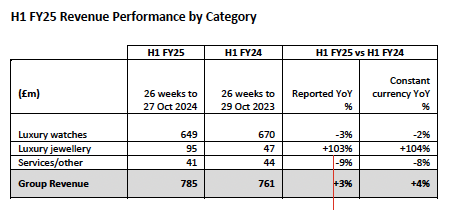

Iniciar sesión para descargarWatches of Switzerland Group ha presentado unos resultados bastante positivos en este segundo trimestre logrando cerrar un primer semestre del año con un crecimiento del 4% en moneda constante, impulsado por un segundo trimestre que acelera su crecimiento a doble dígito, impulsado por EEUU que crece por encima del 20%, en especial impulsado por la adquisición de Roberto Coin y una recuperación progresiva en la demanda de relojes de lujo y una menor promocionalidad en joyería.

Además, el mensaje más alentador es que ha habido un crecimiento secuencial a medida que está avanzando el año y el inicio del tercer trimestre también hablan de optimismo, lo cual, conociendo el equipo directivo de la compañía, refleja una clara visión de recuperación del negocio principal, lo cual sin lugar a dudas es una gran noticia para la empresa. Esto ha impulsado a las acciones a subir en la sesión de hoy cerca de un 6% tras la publicación de estos resultados, con las acciones ya por encima de las 5 libras a medida que continúa recuperando su valoración, aunque en nuestra opinión se encuentra aún esa valoración en niveles extremadamente inferiores a nuestras expectativas en el medio y largo plazo, pero un desempeño como el que estamos observando creemos que ayudará a que la compañía recupere progresivamente su valoración adecuada.

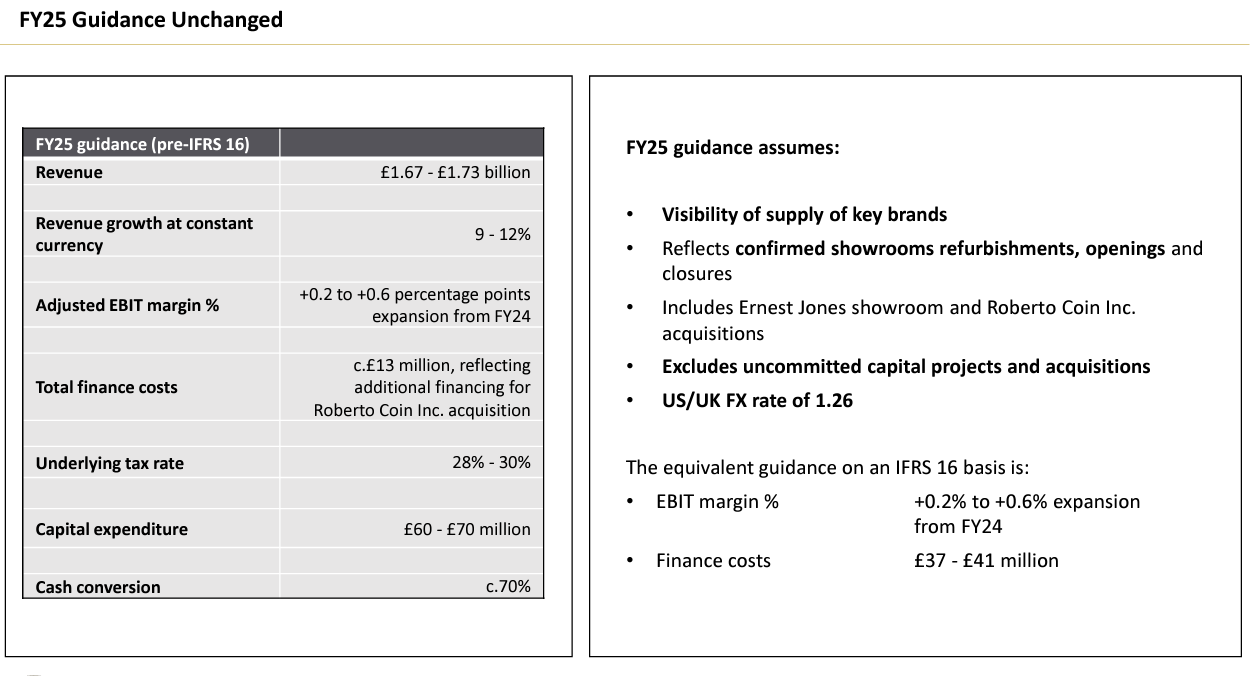

En cuanto al negocio de Roberto Coin, se está comportando positivamente o más bien en línea con las expectativas, ha aportado 51 millones de libras en este primer semestre y parece que no habrá sorpresas. De hecho, mantienen la guía para todo el año, una guía que implica registrar entre alrededor de 1,7 billones de libras, lo que supone un crecimiento promedio del 10%, 9% en el rango bajo y 12% en el rango alto, con mejoras muy moderadas en los márgenes, con un mayor coste financiero por la adquisición de Roberto Coin y con un CAPEX de entre 60 y 70 millones de libras, lo cual, para nosotros, a pesar de que es un alto nivel de CAPEX, lo vemos como una clara ventaja competitiva frente a sus competidores locales en Estados Unidos y en Reino Unido, que no tienen el motor financiero para llevar a cabo un CAPEX tan agresivo.

Positivamente, siguen ampliando su relación con Rolex. Hay nuevas aperturas a la vista de insignias Rolex, con boutiques monomarca Rolex. También han llevado a cabo más ampliaciones tanto en Reino Unido como en Estados Unidos, lo cual nos habla de una salud positiva en las relaciones con Rolex. Parece que el caos que vimos a finales del año fiscal anterior ha quedado diluido y una demanda cada vez más fuerte y una recuperación progresiva de los mercados británicos y estadounidenses parece que impulsará crecimiento en el medio plazo.

Además, se ven optimistas con la confianza del consumidor ahora que las elecciones americanas han pasado. Lo ven como algo positivo el resultado de las elecciones.

Luego, todo el ecosistema de Rolex de segunda mano va viento en popa. Siguen ampliando esa asociación y esperan continuar impulsando esos recursos en todas sus tiendas a lo largo del Reino Unido y Estados Unidos. Ya son la segunda marca más importante del grupo; es decir, después de Rolex, el segmento de Rolex de segunda mano ya es la segunda marca que más pesa sobre las ventas del grupo, por encima de Patek Philippe, Cartier o Omega. Esto es bastante relevante y nos da una idea de cómo ese segmento probablemente va a ser el mayor impulsor del plan a largo plazo de la compañía en los próximos años.

Creo que se está ejecutando correctamente y la demanda es muy alta sobre este tipo de producto, como ya hemos explicado en trimestres anteriores. Pero realmente me gusta mucho ver cómo siguen las ampliaciones de las boutiques con Rolex y continúa la demanda positiva en los relojes de lujo, que tienen lista de espera en las principales marcas. En general, parecen optimistas con los resultados, que en nuestro caso vemos que se están ejecutando en línea con las expectativas, así que sin sorpresas en estos resultados.

Como aspecto relevante adicional a mencionar, antes de entrar en algunos detalles importantes adicionales, señalar que la conversión de efectivo ha sido muy baja, en torno al 30% (vs 60% el año pasado). Esto se debe a una estacionalidad en el capital de trabajo circulante de Roberto Coin, recién adquirida en Estados Unidos. Sin embargo, siguen esperando una conversión cercana al 70% para todo el año, lo cual sería bastante positivo y en línea con nuestras expectativas.

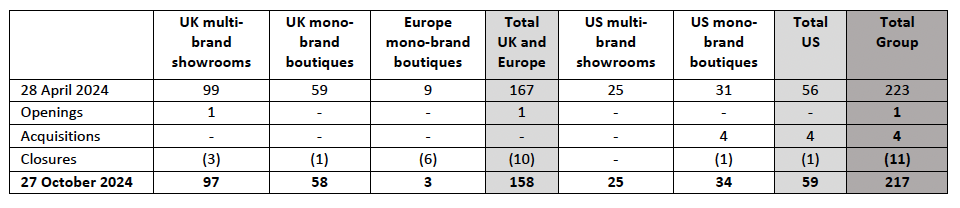

Por último, mencionar que parece que se están cumpliendo nuestras expectativas. Están cerrando todas las tiendas en Europa en línea con lo que tenían planeado. Han cerrado ya seis de las nueve tiendas que tenían en Europa. Cuatro de ellas las han vendido, dos las han cerrado, y está planeado que se vendan otras dos durante la segunda parte del año, por lo cual, para el cierre de 2025, solamente quedará una tienda en Europa, en Irlanda, que probablemente acaben cerrando también o vendiendo.

Esto va en línea con nuestras expectativas, ya que creemos que el acuerdo al que ha llegado Watches of Switzerland Group con Rolex es que ellos van a tener el monopolio o el liderazgo del mercado del Reino Unido y del mercado estadounidense, en los cuales esperan continuar siendo líderes indiscutibles de Rolex. Ya tienen una cuota superior al 45% en Reino Unido y quieren expandir agresivamente su cuota también en Estados Unidos. Mientras tanto, Bucherer probablemente se quede con el mercado europeo ex-Reino Unido, lo cual es una estrategia inteligente para Rolex que concentra su distribución y, a la vez, beneficiosa para Watches of Switzerland Group, que en nuestra opinión va a continuar expandiendo su mercado especialmente en Estados Unidos, el impulsor de estos resultados y, probablemente, de los resultados de los próximos cinco años.

De todos modos, la adquisición de Roberto Coin para continuar minimizando su dependencia de Rolex me parece también positiva. Ahora mismo, la joyería está en horas bajas por el entorno cíclico que están viviendo, pero hay señales muy positivas de recuperación en el sector, como esa menor promocionalidad que se ha visto en este trimestre y que está impulsando el crecimiento frente al año anterior.

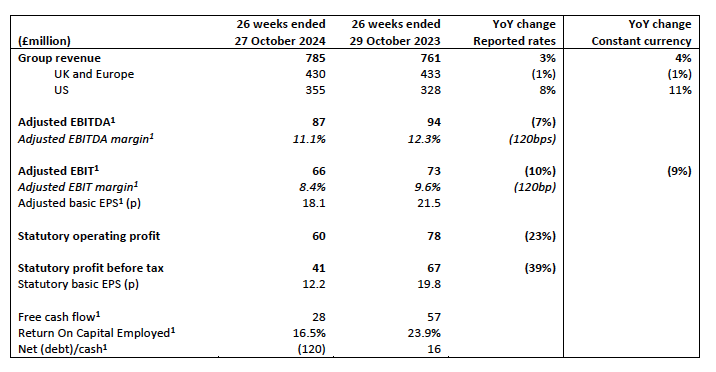

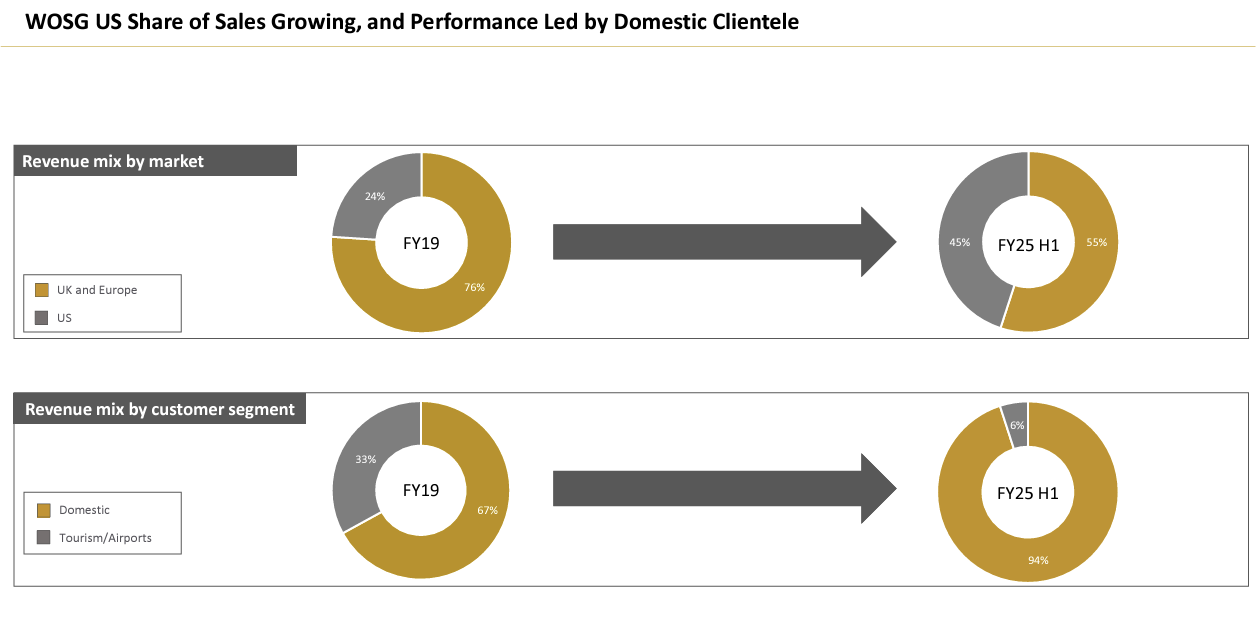

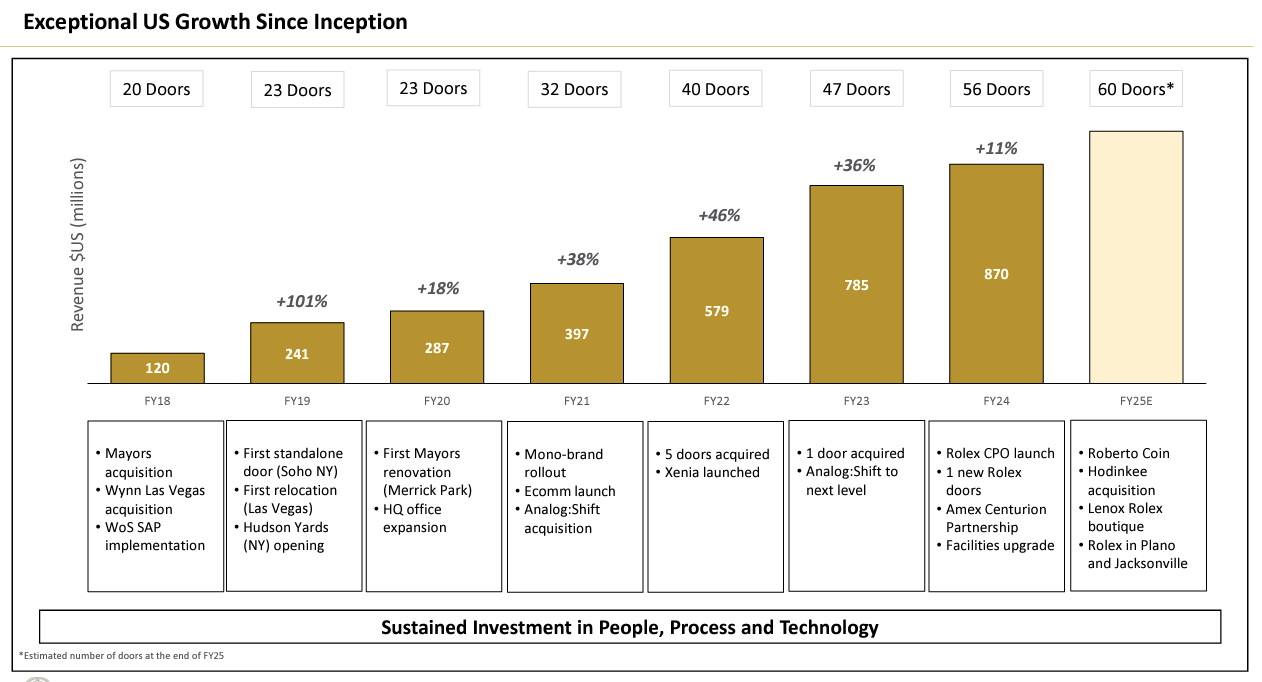

Podemos ver cómo Estados Unidos está siendo claramente el impulsor de los ingresos. Crece un 11% en moneda constante y un 8% reportado, alcanzando los 355 millones de libras, ganando cada vez más peso sobre los ingresos totales del grupo, aunque Europa y Reino Unido aún lideran los ingresos, tal y como hemos mencionado en trimestres anteriores.

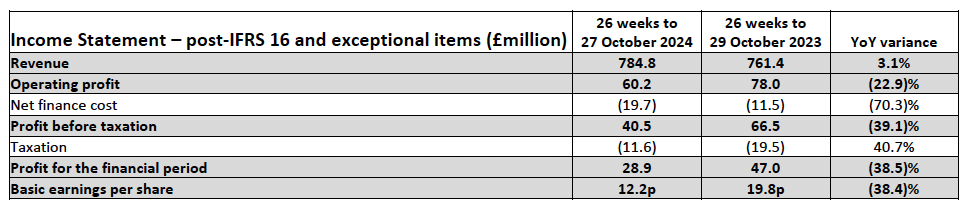

Sin sorpresas en términos del EBITDA ni del beneficio operativo, que decrecen 10 puntos porcentuales debido al efecto de una estructura de costos fijos importante y al aumento de las inversiones operativas, muchas de ellas puntuales, especialmente las grandes reformas en las tiendas de Rolex. El retorno sobre el capital empleado cae de forma relevante hasta el 16,5%, obviamente debido a la caída del beneficio operativo. Sin embargo, sigue siendo muy saludable que esta compañía, en el entorno actual y con las dificultades que está enfrentando, mantenga un retorno sobre el capital empleado superior al 16%. Creemos que, progresivamente, conforme el ciclo se vuelva positivo, volverán a niveles superiores al 20% en cuanto a retorno sobre el capital empleado.

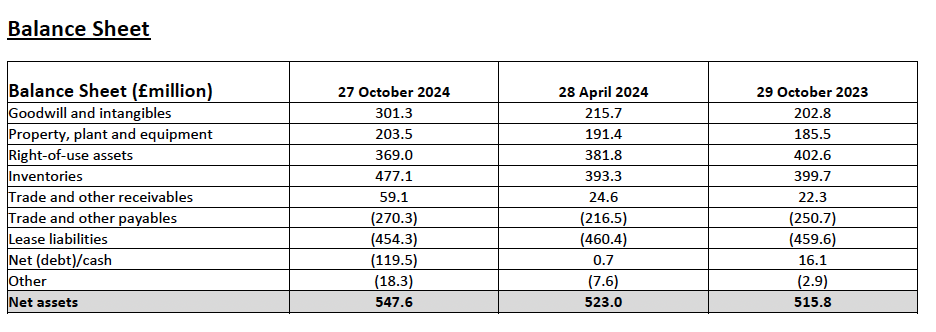

La deuda, evidentemente, también se expande hasta los 120 millones de libras debido a la adquisición de Roberto Coin, que tuvo un impacto de unos 110 millones de libras. Adicionalmente, está la adquisición reciente de la revista de relojes americana Hodinkee, que tiene sobre todo un efecto positivo en el lado del marketing más que en otro ámbito. Ya están redirigiendo su tráfico a la web de WOSG en Estados Unidos, que, por cierto, están mejorando y esperan relanzar en el segundo semestre de 2025.

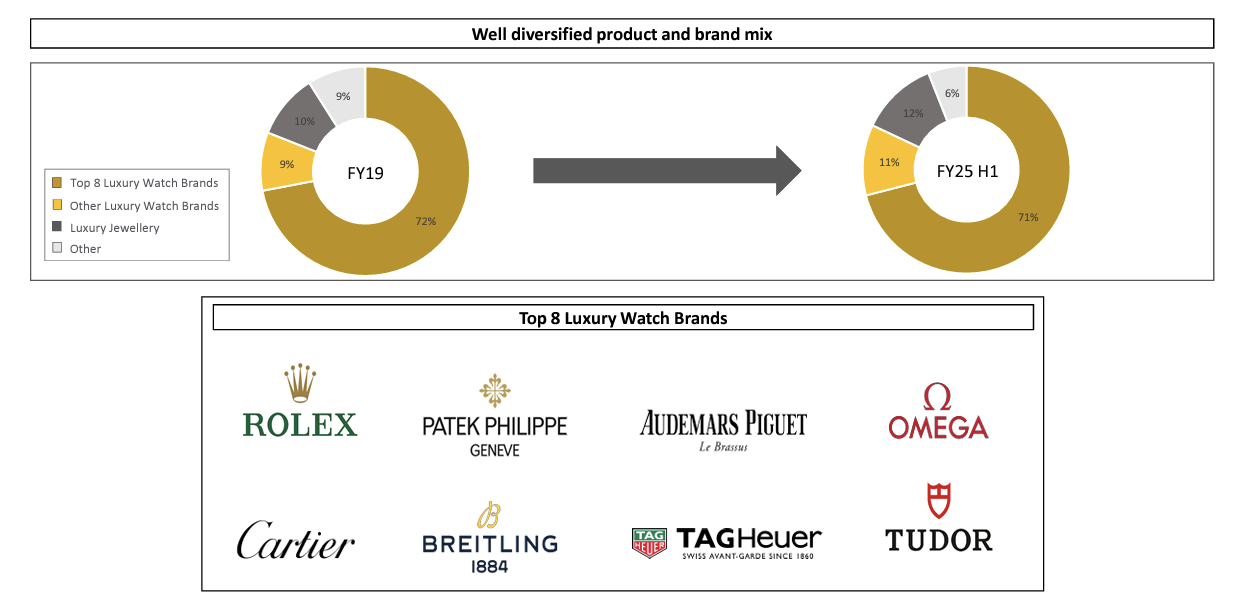

Mencionar que los relojes de lujo representan ahora el 83% de los ingresos, 5 puntos porcentuales menos debido a la llegada de Roberto Coin en joyería. En mi opinión, esto es positivo para diversificar, aunque es cierto que la parte de joyería es muchísimo más cíclica que la de relojes de lujo. Sin embargo, como la adquisición se realizó en la parte baja del ciclo, para lo que nos interesa en la tesis probablemente es positivo, ya que históricamente la joyería tiende a crecer más rápido que la relojería cuando el ciclo se estabiliza. Creemos que este ciclo no será diferente.

Es verdad que, si excluimos el impacto de Roberto Coin, que ha contribuido con 51 millones de libras a un crecimiento del 100% en la joyería, realmente la joyería del grupo habría decrecido un 6%, lo cual es una caída materialmente superior a la del 2% en relojes de lujo.

También sigue estando el impacto negativo en Reino Unido debido a que aún no se han restaurado políticamente las compras exentas de IVA, lo que está provocando que los turistas no compren relojes en el país. Por lo tanto, toda la demanda actual es local, lo que resalta la fortaleza de la clientela local en Reino Unido para los relojes de lujo. Insisto en que, antes de la pandemia, más de la mitad de las ventas provenían de turistas. Actualmente, las ventas se están manteniendo estables aún sin esas compras de turistas, lo cual es muy relevante y positivo respecto al trabajo que se ha realizado. Así que existe un potencial catalizador si en algún momento Reino Unido decide, inteligentemente, regresar a las compras sin IVA para turistas.

Luego, comentar también que el e-commerce del grupo sigue decreciendo un 10%, lo cual refleja aún debilidad en la demanda, sobre todo en el segmento aspiracional. Sin embargo, Reino Unido se está estabilizando y Estados Unidos claramente se está acelerando a medida que se ha reposicionado el stock de alto lujo y de las principales marcas. Esto ha hecho que pasen de crecer un 1% en el Q1 a un 24% en el Q2, igual que UK que pasa del -4% en el Q1 al +2% en el Q2, y se espera que continue la mejora en el H2 lo cual es, sin lugar a dudas, la noticia más positiva.

Solo en el H1 han gastado 44 millones de libras en capex de expansión, Los competidores no tienen ninguno el motor financiero para ejecutar ese capex, otra de las razones para confiar en la continuidad de WOSG como referente en este segmento de relojería de lujo, que por cierto cumple los 100 años.

Eso permite que sigan ganando cuota de mercado en UK y US que es la mejor de las noticias en este periodo de dificultades para el sector.

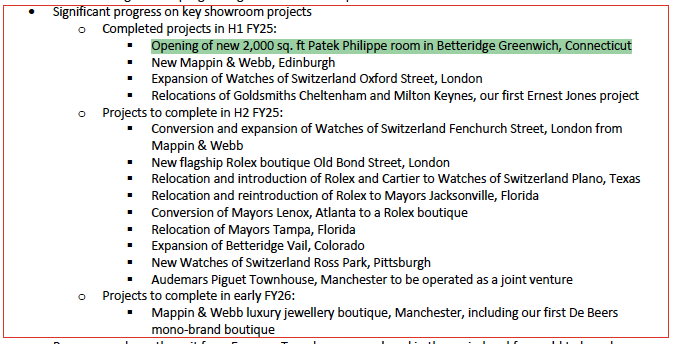

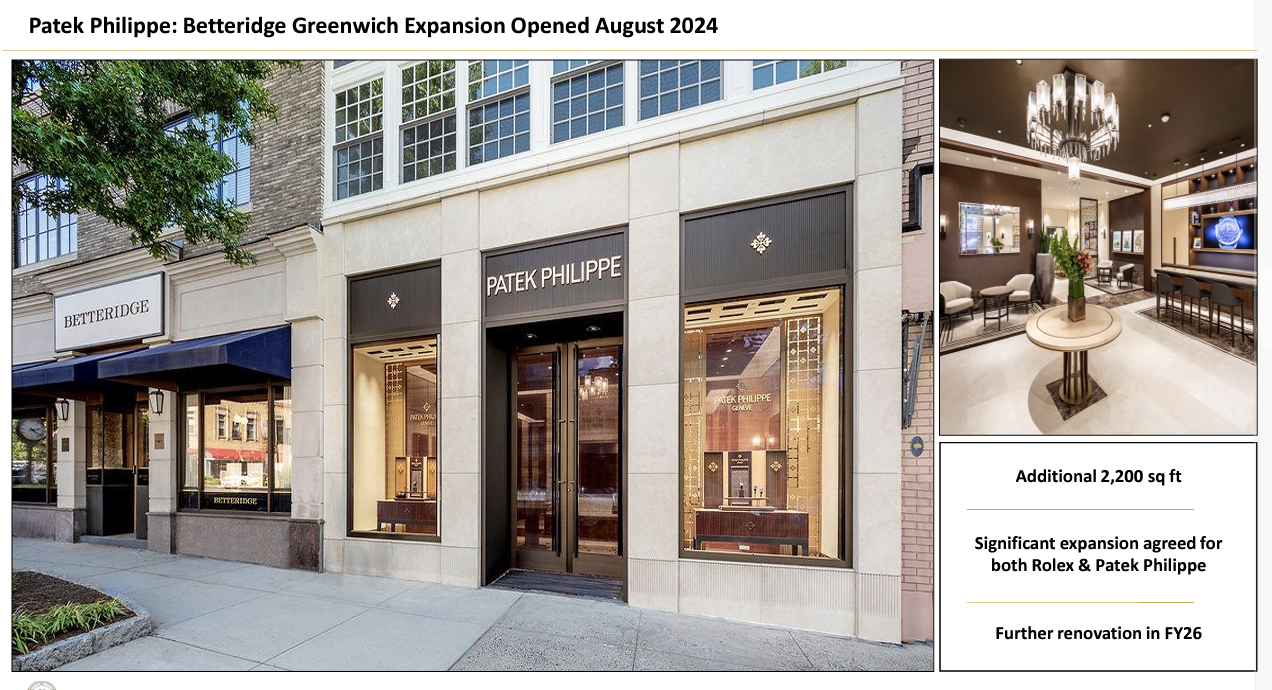

Aquí os he señalado en rojo la cartera de proyectos que tiene la compañía para finales de este año y para principios del año que viene. Voy a destacar, sobre todo, la apertura de esa tienda de Patek Philippe de 2.000 metros cuadrados, que es una bestialidad, y los proyectos que se van a completar en la segunda parte de este año, especialmente los relacionados con Rolex.

En concreto, está la nueva tienda de Londres, la nueva tienda de Texas, en la que van a incluir a Rolex y a Cartier, la introducción de Rolex en una tienda Mayors en Florida y la conversión de una tienda Mayors en una tienda Rolex. Es decir, cuatro proyectos en concreto relacionados con dar más imagen y espacio a Rolex en las tiendas, sobre todo en Estados Unidos, aunque también en Londres, lo cual es una muy buena señal sobre la salud y la relación de ambas empresas.

En mi opinión, está más que demostrada, independientemente de todo el ruido que hay. Está claro que operativamente siguen trabajando juntos y siguen aumentando su relación. Solo el tiempo dirá si estamos en lo cierto, pero de momento sigo viendo indicadores que apuntan a que si. Adjunto algunas imagenes para que veais lo que están haciendo:

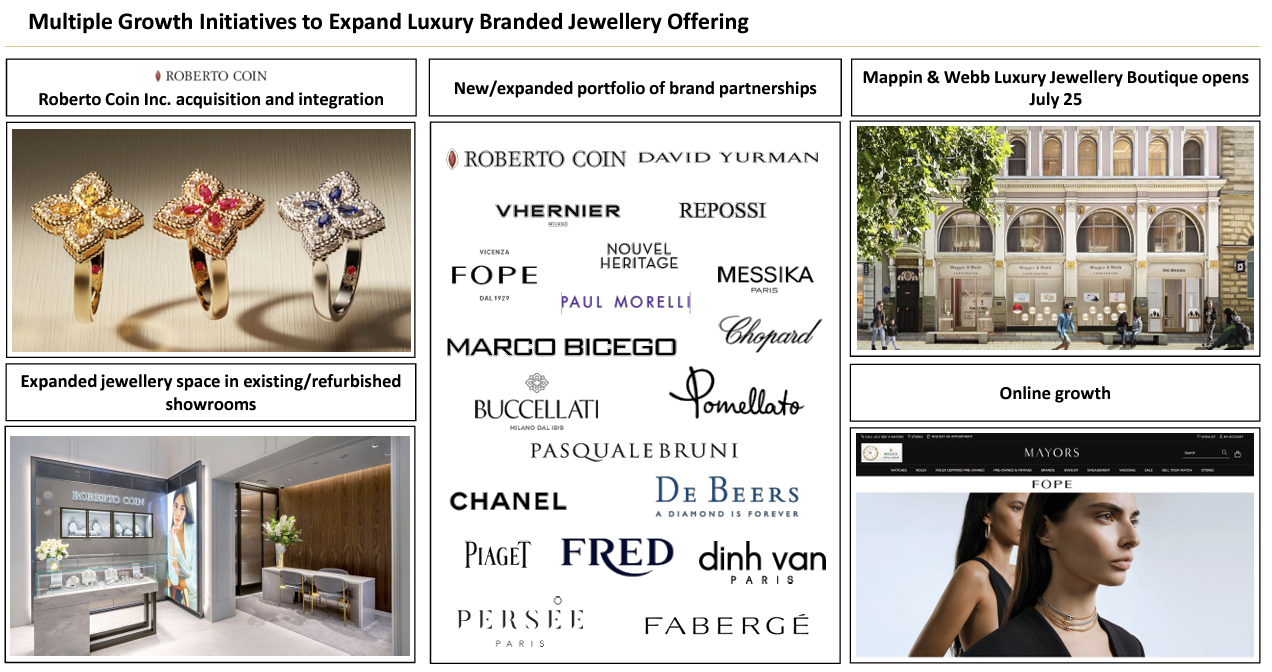

Y todo eso sin contar todas las expansiones de asociaciones adicionales + expansión ecommerce, aquí algunas de ellas:

Comentan que el buen inicio de la temporada navideña les da confianza para mantener sin cambios el guidance.

EEUU representa ya el 45% de las ventas del grupo en el H1 vs 43% en el año anterior (impulsadas sobretodo por Roberto Coin).

Aún hay clara debilidad en el negocio principal, tanto en rejoles (-2%) como en joyas (-6%) pero la mejora secuencial vista en el Q2 es evidente, y claramente se espera qeu siga en el H2. El Q3 navideño será clave para confirmar ese desempeño. (Ese +100% en joyería es por Roberto Coin, comparable sería un -6%. )

Adcionalmente comentar que siguen ejecutando más asociaciones exclusivas con marcas top y que tienen la mejor oferta de producto disponible de entre sus pares (muy bueno y real por que siguen ganando cuota de mercado en UK y en EEUU).

Por cierto, mencionar que, aparte de la adquisición en el canal online de EE. UU., están llevando a cabo negociaciones para adquirir nuevas boutiques pequeñas familiares en EE. UU. con el objetivo de seguir ampliando su cuota de mercado.

Probablemente, esas adquisiciones se irán ejecutando en la segunda parte del año y en los próximos años, convirtiéndose en catalizadores que impulsarán el rendimiento de la acción.

"engaged online traffic is being directed to the Watches of Switzerland US ecommerce site. We are excited to see Ben Clymer, Hodinkee’s founder, returning to lead the operations of Hodinkee for the first time since he ceded his role as CEO in December 2020. "

Muy buena señal. No se pero yo cada vez tengo más claro que son los mejores y que el plan de crecimiento de Rolex en EEUU claramente depende del buen desempeño de WOSG y viceversa. Mas que ruptura entre ambas empresas, veo una relación cada vez más fuerte y de codependcncia.

Simplemente mencionar que el impacto que vemos aquí en el beneficio operativo de doble dígito del 23% es muy agresivo y tiene que ver, sobre todo, con costos puntuales de depreciación de Goodwill y costos puntuales por la ampliación de las megatiendas de Rolex y Patek Philippe, que son costes claramente superiores al promedio y, por ende, se consideran puntuales.

El beneficio operativo ajustado, como hemos mencionado, implicaría una caída del 10% y no tan abultada del 23% como se menciona. Lo mismo ocurre con el beneficio operativo neto. Por el aumento de los costos financieros y el aumento de la deuda, el beneficio operativo neto cae un 40%. Realmente, ajustado sería una caída del 18%.

En este informe se presentan también los ajustes que se realizan, que, en mi opinión, son coherentes con lo que se trata de reflejar en esos resultados operativos y netos ajustados que reflejen la realidad operativa del grupo. En todo caso el impacto estacional de la caida del sector fue evidente en 2024 fiscal y sgue siendolo en este H1 2025.

Aquí teneis los 16,5 millones de costes excepcionales de este año, 13 millones más que el año anterior sobretodo por el impairment no monetario de 13 millones, 7 de ellos relacionados con activos por derecho de uso.

Tambien incluyen los costes adicionales y excepcionales de la tienda de 6000 metros cuadrados de Rolex en Reino Unido, la más grande de todo el grupo y la más relevante de Londres. (se desglosa todo en las páginas 11 y 12 del PDF adjunto).

Del balance solo destacar el aumento del Goodwill por las adquisiciones de Roberto Coin y la revista americana, y el aumento de inventario por 50 millones de inventario de Roberto Coin y 25 millones de Ernest & Jones. Los 10 millones restantes es ampliación de inventario para la temporada navideña, que será clave para el desempeño de la empresa este año.

De la deuda, aparte de lo ya comentado, mencionar que están trabajando en refinanciar los 115 millones de dólares que expiran en febrero de 2026. Según lo que mencionan, y en función de las negociaciones que están teniendo con las entidades bancarias, todo apunta a que van a conseguir esa refinanciación. Veremos a que intereses lo consiguen y la confianza que el mercado de crédito tiene de su plan empresarial.

Del cash flow ya lo hemos comentado todo, vereis en el recuadro resaltado en rojo como la mayor parte del impacto en el FCF es por el capital de trabajo circulante, sobretodo por Roberto Coin y su estacionalidad.

El capital allocation de la compañía es correcto, priorizando primero la reinversión, ya que tiene un buen retorno sobre el capital. Luego, lo que sobra, se retribuye a los accionistas vía dividendos o recompras. Este año no ha habido ni dividendos ni recompras, por lo cual se están centrando al 100% en la reinversión, lo cual, en mi opinión, es lo correcto y adecuado, ya que está creando valor a largo plazo para la empresa, algo que se demostrará en los próximos años.

Vemos cómo las tiendas totales de la compañía ascienden a 217, seis menos que el año anterior, principalmente debido al cierre de las seis tiendas en Europa, cumpliendo con el plan previsto.

Algunas aclaraciones adicionales que se comentan en la llamada de ganancias y que me gustaría mencionar. El primero de ellos es que la temporada de Navidad ha empezado bien, por lo que dicen, y por ello se ven con confianza para mantener la guía de todo el año, y eso es bueno. Veremos qué sucede cuando acabe diciembre y enero, que son los meses clave, y ahí podrían o bien bajar la guía, o bien subirla, o bien mantenerla sin cambios.

Puedo mencionar que el tema que he comentado de las ventas locales en Reino Unido se aclara que en 2019 el 67% eran ventas locales y un 33% turistas, mientras que ahora solo el 6% es turístico por el tema de las ventas libres de impuestos que se han eliminado. Así que ojalá regresen porque sería un catalizador muy importante para el mercado de Reino Unido.

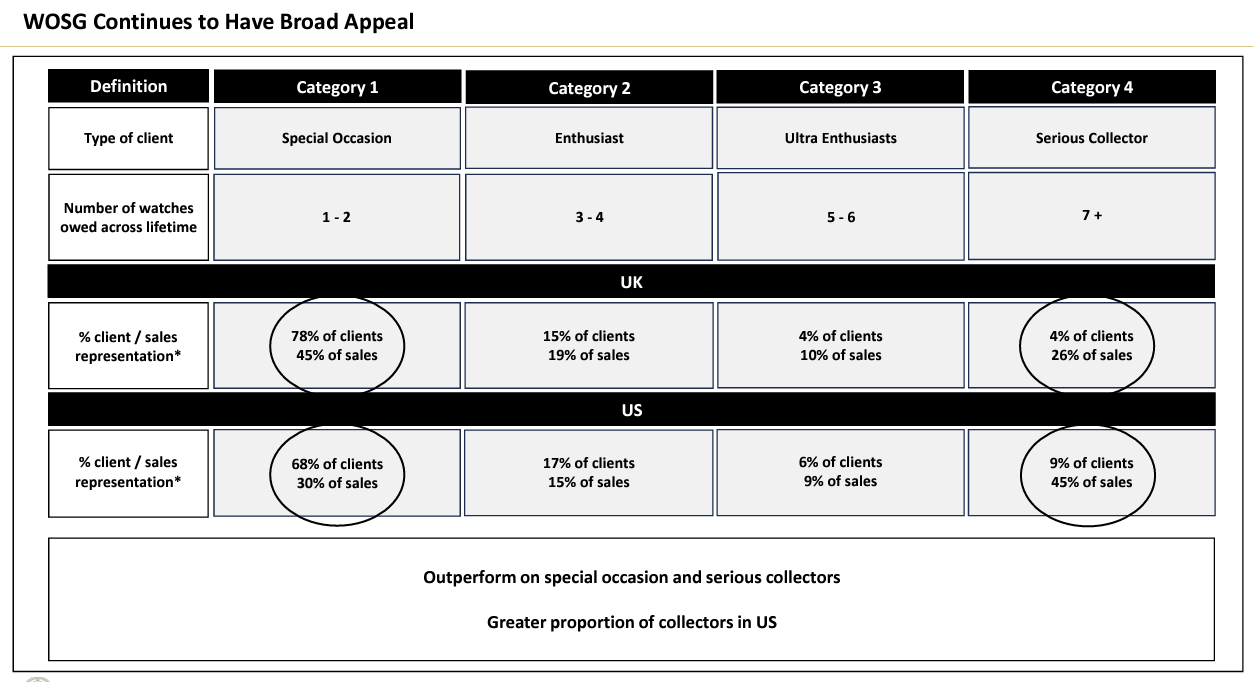

Las 8 marcas principales del grupo representan el 71% de los ingresos del H1. Muy interesante este mensaje del CEO en la call que dice: “Creemos que superamos al mercado tanto en la categoría 1 de compradores que compran con poca frecuencia, que representa el 45% de nuestras ventas en el Reino Unido y el 30% de nuestras ventas en los EE. UU., como en la categoría 4 de coleccionistas de series que representa el 26% de las ventas en el Reino Unido y un muy significativo 45% de las ventas en los EE. UU.”. Eso es muy bueno y demuestra su posicionamiento.

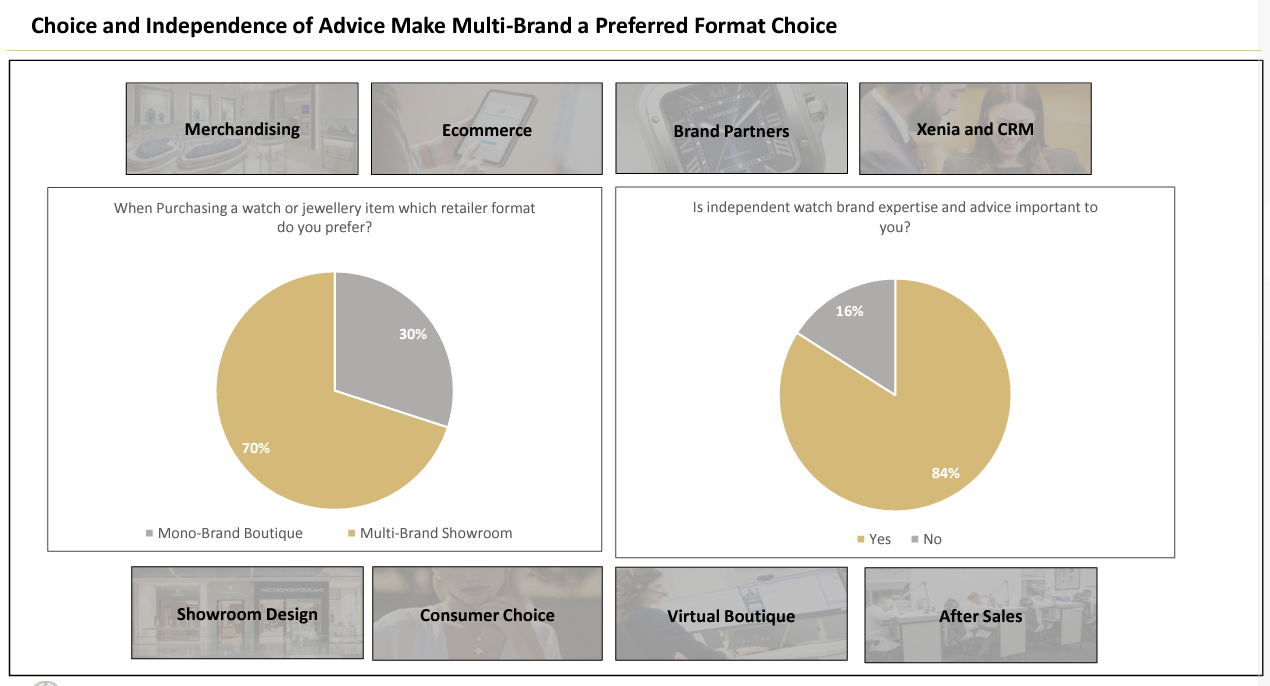

También explican: “Otra información nueva para usted de nuestra encuesta a clientes del Reino Unido, que muestra una clara preferencia por las compras multimarca en un 70% más de 2 a 1 en comparación con el 30% de preferencia por las monomarcas. Y de estos clientes, el 84% confirmó la importancia del asesoramiento y la experiencia independientes, como los que brindan nuestros excelentes colegas en nuestras salas de exposición”, lo cual aclara el porqué del éxito del modelo de negocio de la compañía.

También, sobre el inventario, recuerdan algo que hemos mencionado en la tesis y en otras ocasiones: “No existe riesgo de obsolescencia en nuestro inventario y el costo de almacenamiento es muy bajo”. También aclaran que el guidance no incluye potenciales adquisiciones (otro catalizador potencial). Dejan también claro que la política de asignación de capital estará muy enfocada en adquisiciones estratégicas, así que cabe esperar más crecimiento inorgánico, probablemente, sobre todo en EE. UU. (suposición mía, no es oficial). Lo que sí dejan claro es que no tienen intención de diversificarse mucho más en joyería, por lo que se centrarán sobre todo en relojes (probablemente tiendas locales familiares como han hecho en el pasado).

Luego hablan de confianza en el guidance, mucha más que otras veces, y dicen literalmente: “Tenemos una buena visibilidad de nuestra entrada de socios clave y tenemos visibilidad a partir de este año, tenemos unidades y valor. Así que estoy muy confiado, totalmente confiado con los números que hemos incluido para las marcas clave y nuestro pronóstico y expectativas para el año. Las tasas de salida, hemos tenido una tendencia de mejora y, obviamente, hay una temporada importante que va de noviembre a diciembre hasta Navidad y ha sido buena y considerablemente mejor que el año pasado. [indiscernible] Digamos que el año pasado, el grupo de consumidores que era realmente reacio a gastar y realmente afectado por lo que estaba sucediendo en la economía, que incluía a nuestro grupo de consumidores aspiracionales a nivel regional en el Reino Unido, estaba lidiando con altas tasas de interés, el impacto de las altas tasas de interés, por así decirlo, y lo que les estaba costando junto con lo que fue un aumento bastante significativo en el precio del producto en nuestras tiendas. Este año, definitivamente hubo un sentimiento mucho mejor. Piense en todo el mercado y, ciertamente, en nosotros y en una propensión mucho mayor a gastar, una mayor confianza en general y, probablemente no, es definitivamente el consumidor aspiracional en el Reino Unido el que ha regresado y, obviamente, está muy bien representado a nivel regional y en todo el país”. (Respuesta a un analista en la ronda de preguntas y respuestas de la llamada de ganancias). Es de lejos el mensaje más optimista del CEO en las últimas 7 u 8 llamadas de ganancias que recuerdo desde que empezó el declive del sector en 2022.

Por cierto, sobre la tienda nueva de Rolex en Bond Street que van a abrir, la más grande de WOSG y de Rolex en Reino Unido, mencionan que además Rolex ha cerrado todos los demás puntos de venta en Bond Street con otros socios, así que tendrán el monopolio allí con esa megatienda. Antes había 4 tiendas en la región, 2 pequeñas de WOSG y 2 de competidores, ahora WOSG tendrá el monopolio en la región. Así que esa apertura en marzo puede ser otro impulsor/catalizador relevante, sobre todo de cara a 2026 fiscal (y quizás finales de 2025).

Aclaran también que el negocio de segunda mano de Rolex sigue creciendo a más del 50% interanual, y aclaran también que “la penetración del negocio de vehículos usados en el primer semestre fue mayor debido a la reconstrucción de stock que tuvimos que hacer en EE. UU., lo que afectó negativamente a nuestro margen de producto. A medida que avanzamos hacia la segunda mitad del año, obviamente, esperamos una combinación más normalizada en nuestro negocio”. Aclaran que el segmento de segunda mano de Rolex ya está implantado en el 75% de sus tiendas de Reino Unido y aún muy por debajo en EE. UU., pero que lo implementarán al 100% allí también y esperan ser líderes indiscutibles del segmento.

También, sobre el suministro de productos, aclaran que: “En general, el suministro ha sido muy bueno en nuestro equipo de compras. Han hecho un gran trabajo al abastecerse con la combinación adecuada de productos para lo que sabemos que quiere el consumidor. Y, nuevamente, en esta época el año pasado, eso fue un poco más difícil.” Por lo tanto, parece que el encontronazo con Rolex ha quedado ya atrás y están recibiendo inventario de máxima calidad nuevamente.

También aclaran que: “Si nos fijamos en los productos usados certificados de Rolex, se venden a un precio un 30% superior al promedio de los nuevos. Claramente, el apetito del consumidor por pagar por productos difíciles de conseguir sigue ahí. Así que ese es el modelo de precios. Nuestro margen en productos usados ha mejorado ligeramente año tras año. Sé que han surgido preguntas sobre la volatilidad en el mercado secundario, pero nuestro margen neto general ha aumentado año tras año”, lo cual es muy importante. Aunque ese margen aún sigue siendo inferior al de los relojes principales, según dieron a entender en llamadas de ganancias anteriores.

Además, mencionan: “Creo que se hablará de la categoría de segunda mano durante muchos años más como un área de crecimiento para nosotros. Y, nuevamente, como mencionaste, Rolex es muy importante, pero también nos está yendo muy bien con las otras marcas.”

Hasta aquí lo más relevante de la llamada de ganancias.