Análisis detallado del gigante americano de paquetería americano FedEx. Esta tésis de inversión incluye un análisis cualitativo y cuantitativo profundo de la empresa explorando todos los aspectos clave que permiten entender la situación de la empresa y su sector.

A continuación está disponible la Tesis de inversión completa de FedEx la cual es el resultado del estudio de inversión completo de la empresa de +80 horas en el cual se analiza la situación y salud de la empresa, fuerza económica del grupo, equipo directivo, creación de valor a largo plazo, tendencias del sector, catalizadores potenciales y amenazas destacables, análisis de la competencia, perspectivas de crecimiento a corto y largo plazo y valoración.

La tesis de inversión está disponible en formato video (Youtube) y en formato de PDF interactivo y, debajo, en formato texto. A través de la tesis el lector podrá extraer toda la información relevante para comprender la empresa, sus potenciales y sus riesgos de forma completamente objetiva. A lo largo del PDF, el lector podrá encontrar puntos dinámicos con los que podrá interactuar y que le proporcionarán información clave de forma simplificada y atractiva, aportando un apoyo visual, dinámico y atractivo para el estudiante de la empresa.

Para asegurar la objetividad completa durante el estudio y evitar ningún tipo de sesgo, el analista responsable de la elaboración de este estudio de inversión no mantenía durante la elaboración del estudio ningún tipo de exposición a la empresa, ni a través de acciones ni de derivados.

Este estudio de inversión se ha realizado de forma simultánea al estudio de UPS, principal competidor de FedEx, cuyo estudio ha sido publicado también en este medio y cuya lectura recomendamos de forma previa a este estudio. Esperamos que este estudio de inversión le aporte valor a cualquier inversor interesado en la empresa o en el sector.

El documento incluye un índice a través del cual podrá organizarse, así como un buscador para encontrar información clave de forma rápida. Se recomienda la lectura del documento en ordenador o tablet para una mejor y más cómoda experiencia de lectura. Se incluye además un botón para activar la vista de pantalla completa.

FedEx es una de las principales compañías de logística y paquetería del mundo, con una posición de liderazgo en el mercado estadounidense gracias a su extensa red operativa terrestre y, sobretodo, aérea. Sin embargo, la empresa enfrenta desafíos importantes derivados de un modelo de negocio altamente cíclico, márgenes débiles, y un historial de ejecución cuestionable por parte de su equipo directivo. Estos factores la convierten en una opción de inversión con un perfil de riesgo elevado.

A pesar de ello, FedEx cuenta con catalizadores relevantes que podrían impulsar su recuperación en los próximos años. Entre ellos destacan su plan de optimización de redes Network 2.0, orientado a mejorar márgenes y reducir costes, así como una estrategia de automatización y modernización tecnológica que incluye la conducción autónoma y la integración de hubs logísticos. Además, la recuperación macroeconómica global esperada a partir de la segunda mitad de 2025 podría favorecer un incremento moderado en volúmenes y precios, contribuyendo a una expansión sostenible de márgenes operativos.

En términos de valoración, nuestras proyecciones indican una IRR del 10,8% anual. Este rendimiento se basa en un crecimiento anualizado del 3,6% en ingresos y una expansión de márgenes operativos del 6,85% al 8,7% en el mismo periodo. A pesar de estos datos positivos, mantenemos una visión prudente, ya que la compañía presenta riesgos significativos, como la volatilidad macroeconómica, una ejecución operativa históricamente inconsistente y una rentabilidad sobre el capital todavía limitada, con un ROIC proyectado del 11% en 2029.

Así, aunque FedEx cuenta con una perspectiva puramente financiera de sobreponderar, consideramos que su perfil de riesgo la hace una inversión poco atractiva. Los inversores deben ser conscientes de los desafíos estructurales que enfrenta la compañía y del margen limitado para errores en su ejecución estratégica.

En las próximas páginas se desglosan las principales capacidades operativas de FedEx, detallando su vasta red logística, su posición en el mercado y su potencial estratégico. También se analiza cómo la empresa ha destruido valor en los últimos años debido a decisiones estratégicas poco acertadas, como la adquisición de TNT, que lastró sus márgenes y rentabilidad sobre el capital invertido.

Se describe su plan de recuperación, centrado en la optimización de redes logísticas (Network 2.0), mejoras en eficiencia operativa y el impulso de catalizadores como el e-commerce y la tecnología autónoma. Sin embargo, cuestionamos la sostenibilidad de buena parte de este plan, dado el historial de incumplimientos por parte del equipo directivo y su optimismo poco fundamentado en cuanto a proyecciones de márgenes y ahorros de costes. Especialmente creemos que el Plan DRIVE es un parche de ahorro de costes temporales que no puede extenderse mucho más, pero confiamos altamente en el plan de integración de redes logísticas aérea y terrestre bajo el plan Network 2.0.

También se ejemplifica la falta de fiabilidad del equipo directivo, evidenciada en su historial de promesas incumplidas, cambios recurrentes en los planes estratégicos y una notable falta de transparencia en la gestión de sus desafíos más críticos.

Desde una perspectiva financiera, FedEx parece estar preparada para revertir la tendencia destructiva de valor y volver a generar retornos por encima de su coste de capital en el mediano plazo. Sin embargo, los riesgos asociados siguen siendo elevados. La combinación de bajos márgenes, débil rentabilidad sobre el capital, una asignación de capital cuestionable y un equipo directivo con poca credibilidad hace que, aunque financieramente la inversión tenga sentido, optemos por una perspectiva de abstención sobre la inversión. El símbolo "-" de la perspectiva "SOBREPONDERAR (-)" de este estudio refleja nuestra posición de abstención a pesar del retorno potencial.

Para justificar la asunción del riesgo en un sector tan competitivo y con márgenes bajos, como el logístico, creemos que sería necesario un retorno sobre la inversión de al menos el doble que el actual. Sin esta garantía, consideramos que los riesgos superan los beneficios potenciales incluso en este escenario que es CONSERVADOR y podría ser ampliamente superado con una buena ejecución del equipo directivo pero, teniendo en cuenta que no confiamos en el equipo directivo, preferimos mantenernos al margen en este caso.

“La red logística de envíos más rápida del mundo”

FedEx es una de las mayores empresas de paquetería y logística del mundo, reconocida por operar la red de transporte más rápida y extensa del planeta. Su infraestructura cubre aproximadamente el 99% del territorio de Estados Unidos y conecta con más de 220 países, lo que le permite ofrecer un alcance global prácticamente total.

Su modelo de negocio se basa en la entrega rápida y eficiente de paquetes y mercancías, dividido principalmente en tres segmentos: FedEx Express, que se enfoca en envíos urgentes y tiempo definido; FedEx Ground, especializado en entregas terrestres de menor coste pero más lentas; y FedEx Freight, su unidad de carga pesada o LTL (Less-Than-Truckload). Esta última destaca por ser una de las operaciones más rentables de la compañía, ya que genera márgenes significativamente más altos, con un 90% de las ventas en ese segmento provenientes del mercado B2B.

De hecho, su fortaleza histórica ha estado muy ligada al B2B (Business-to-Business), que representa aproximadamente el 60% de las ventas de shipping. Sin embargo, a diferencia de UPS, FedEx ha hecho una gran apuesta en los últimos años por expandirse en el mercado del e-commerce y las grandes empresas, buscando captar un mayor volumen de paquetes de clientes como retailers y plataformas digitales, aunque con desafíos operativos importantes.

FedEx fue fundada en 1971 por Frederick W. Smith y comenzó sus operaciones en 1973 bajo el nombre Federal Express. Desde sus inicios, revolucionaron la industria con la promesa de entregas rápidas y garantizadas al día siguiente, sentando las bases del modelo de logística urgente moderna. Literalmente inventaron las entregas al día siguiente, algo impensable en su momento.

Con el tiempo, la empresa ha crecido tanto orgánicamente como a través de adquisiciones, siendo la compra de TNT Express en 2016 uno de sus movimientos más ambiciosos y controvertidos, dado el elevado coste de integración y los resultados financieros resultantes decepcionantes, siendo muy compasivos al valorar semejante desastre.

El modelo de negocio de FedEx se basa en la escala operativa y la eficiencia logística, con un fuerte foco en la integración de sus redes de transporte aéreo y terrestre. La compañía está en pleno proceso de consolidación de su red 2.0, buscando reducir la duplicidad operativa y mejorar la productividad, aunque con dudas sobre la sostenibilidad real de esos ahorros a largo plazo.

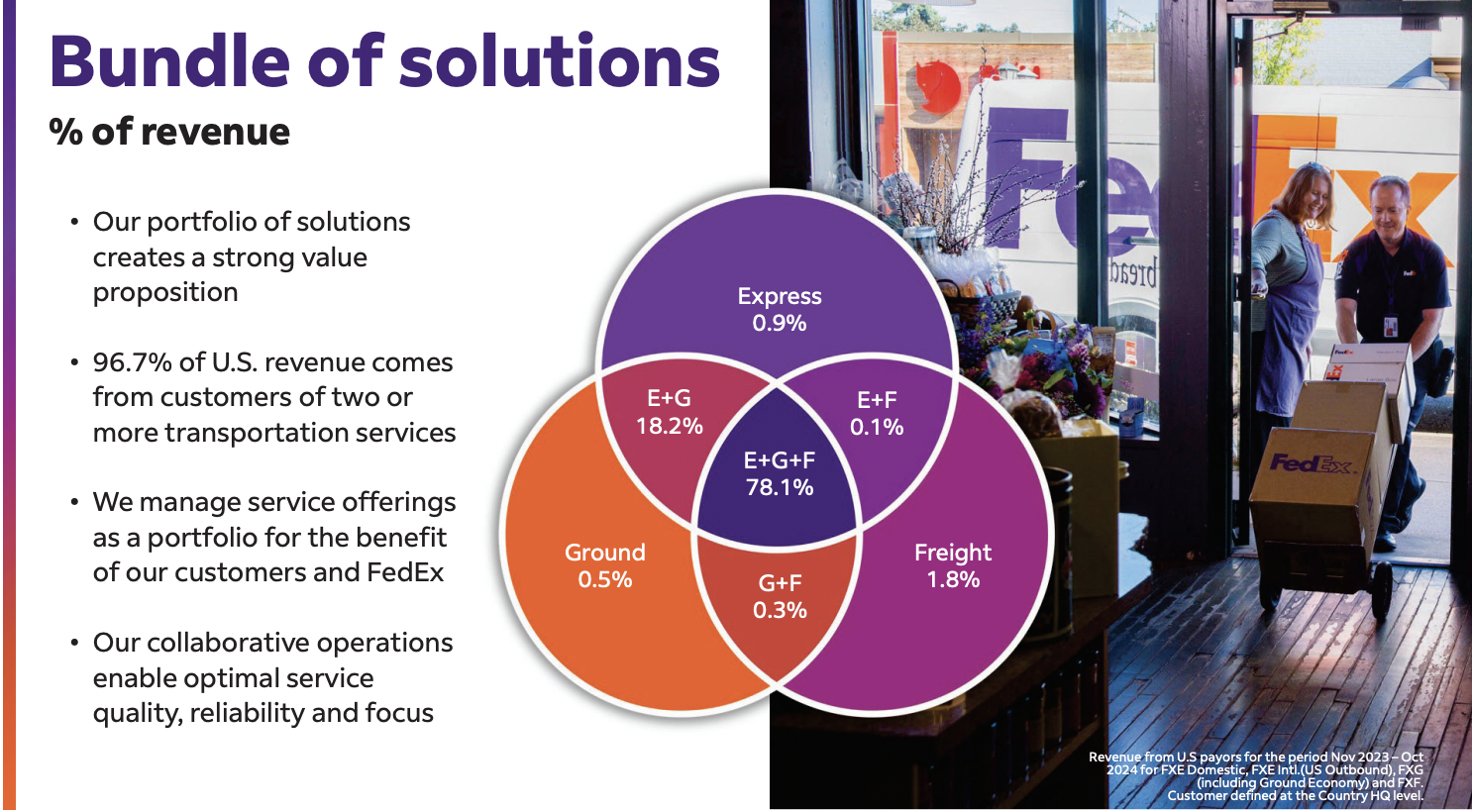

El éxito de la empresa está en que ha sabido integrar muy bien sus tres líneas de negocio: sus tres redes terrestre, aérea y de carga.

El 97% de sus clientes en EE.UU. utilizan dos o más de sus servicios, y un 78% de sus clientes operan los tres. Es precisamente esa integración lo que ha hecho de FedEx una empresa eficiente y exitosa, logrando una ventaja operativa importante al ofrecer soluciones logísticas completas y flexibles.

Pero, a pesar de ser la más conocida en el sector, es importante aclarar que no es la que tiene mayores ingresos (ese título lo tiene UPS), ni la que tiene mejores márgenes (también UPS), ni la que ha tenido un mejor desempeño en los últimos 15 años, donde UPS igualmente la ha superado.

Aprovechando ya para dar caña, la empresa ha sido denominada en varias ocasiones como el “termómetro de la economía estadounidense”, y he de decir que me parece algo equivocado, porque la compañía falla más en sus estimaciones que una escopeta de feria.

Muy pocas veces hemos visto fallar tanto a una empresa en sus propias proyecciones en periodos tan cortos de tiempo como en el caso de FedEx, que incluso falla más que UPS, la cual ya nos parecía que fallaba de forma exagerada y sin embargo, a su lado, UPS tiene una tasa de acierto bastante elevada, lo cual ya es mucho decir. Pero ya hablaremos con más detalles sobre ese tema.

La gran diferencia entre FedEx y UPS está sobre todo en el tipo de cliente y los paquetes con los que trabajan: UPS se enfoca mucho en las pymes y en el negocio de logística sanitaria, mientras que FedEx está mucho más centrado en el B2B de grandes empresas y el e-commerce.

Para FedEx, esto tiene una gran ventaja: cuenta con acuerdos a largo plazo y bastante estabilidad dentro de lo posible, considerando que es un sector cíclico y altamente sensible a la economía. Además, sus clientes suelen ser grandes corporaciones con volúmenes masivos, lo que le otorga cierta capacidad de fijación de precios. Sin embargo, este tipo de cliente también tiene una desventaja importante: al tratarse de clientes con tanto poder de negociación, los márgenes se ven muy presionados. Empresas como Walmart, Target o Lowe’s, con las que FedEx trabaja, garantizan volumen, pero a costa de descuentos y acuerdos preferenciales. Además, al ser grandes retailers, requieren una infraestructura de última milla muy densa (por eso FedEx tiene la mejor red logística y más completa) y muy costosa (por eso FedEx tiene peores márgenes que UPS que no necesita tal nivel de densidad e infraestructura para llegar a cada rincón). Y si a esto le sumamos la estrategia de programas de recompensas y descuentos que FedEx aplica, es evidente que la compañía tiene márgenes considerablemente inferiores a los de su némesis, UPS.

Hablaremos más adelante, en el bloque 2, con más detalle sobre los márgenes y la fortaleza económica de FedEx. Pero la gran diferencia entre UPS y FedEx es que FedEx reina en el la logística aérea y UPS en la terrestre.

Ventajas competitivas de FedEx

FedEx tiene claras ventajas competitivas que lo convierten en un jugador clave del sector. La más destacada es su infraestructura de red logística, que no solo es la más rápida del mundo, sino también la más extensa. Cubre el 99% de EE.UU. y llega a más de 220 países con una red global de transporte aéreo y terrestre integrada.

Esta infraestructura no solo es una fortaleza, sino una barrera de entrada colosal para nuevos competidores. Replicar una red de tal envergadura tomaría décadas y exigiría inversiones masivas, generando pérdidas durante años hasta alcanzar un mínimo de eficiencia operativa.

Otra ventaja competitiva clave es su estructura de precios competitiva. FedEx tiende a ofrecer tarifas más bajas que sus pares, aunque la diferencia no es especialmente amplia frente a UPS. Su modelo de descuentos y acuerdos a largo plazo con grandes clientes también le permite captar grandes volúmenes, aunque a costa de la rentabilidad, como ya mencionamos.

Hay algunas ventajas competitivas adicionales en FedEx que merece la pena mencionar, aunque están perdiendo fuerza progresivamente.

La más evidente es que FedEx es la única empresa del sector capaz de integrar su servicio de entregas logísticas con el servicio de carga LTL (Less-Than-Truckload). Esto se debe a que UPS tenía una división de carga mucho más pequeña, que terminó vendiendo en 2021, y el resto de sus competidores directos no tienen una división interna comparable.

En el caso de FedEx, su división FedEx Freight no solo es la más grande del mundo en carga LTL, sino también una de las más rentables.

¿Por qué digo que esta ventaja competitiva se está diluyendo? Porque esta integración operativa le servía a FedEx como un argumento comercial muy potente para captar pymes. Les ofrecían un servicio logístico integral que cubría las tres grandes áreas: carga, transporte aéreo y entregas terrestres. Tres soluciones en una misma plataforma.

Sin embargo, recientemente se ha anunciado la escisión del negocio de FedEx Freight, lo que probablemente diluirá esta ventaja operativa de sinergias entre divisiones. Esto podría explicar por qué las pymes ya no están en el centro de la estrategia de FedEx, a pesar de haberlo estado brevemente cuando intentaron expandirse en ese segmento al darse cuenta de que era más rentable que el e-commerce.

De hecho, lo que esta evolución parece confirmar es que FedEx no ha sido capaz de competir con UPS en ese mercado. UPS sigue dominando con las pymes, mientras que FedEx sigue más enfocado en grandes empresas y e-commerce. Al final, tiene cierta lógica que cada una mantenga su enfoque en un tipo de cliente concreto, evitando una guerra de precios o una competencia destructiva que erosionaría aún más los márgenes de todo el sector.

Y es que, al final, los márgenes bajos que caracterizan a esta industria son precisamente la barrera de entrada más potente para evitar la llegada de nuevos competidores. Montar una red como la de FedEx o UPS requiere una inversión de capital enorme y años de pérdidas antes de alcanzar una mínima eficiencia operativa.

Ahora bien, esta barrera es mucho más ventajosa para UPS, que se ha quedado con los segmentos más rentables y mantiene una rentabilidad sobre el capital (ROIC) del 20%, mientras que en FedEx, con una rentabilidad inferior al 10%, es mucho menos atractivo. Lo que demuestra que no basta con tener la red más grande o la más rápida para ser el más rentable.

En realidad, la baja rentabilidad sobre el capital de FedEx no se debe a su tipo de cliente e infraestructura (eso solo justifica sus márgenes más bajos), pero la baja rentabilidad sobre el capital de FedEx se debe a que FedEx ha tomado decisiones financieras muy lamentables, siendo el desastre de Europa con TNT uno de los ejemplos más claros, del cual ya hablaremos más adelante.

Un apunte importante: aunque he mencionado que la barrera de entrada es muy alta y mantiene alejados a posibles nuevos competidores, cabe señalar la posible privatización del USPS (United States Postal Service), un jugador histórico en el sector. Sin embargo, al ya ser parte de la industria y conocer bien sus márgenes y estructuras de precios, es poco probable que quiera iniciar una guerra de precios agresiva. En todo caso, teniendo el USPS un contrato a largo plazo con UPS de 5 años recién firmado, de privatizarse perjudicaría más a FedEx que a UPS, pero en todo caso creo que actuarán de forma muy racional con los precios por que una guerra de precios no interesa a nadie, pero sobretodo no interesa a FedEx ni a USPS que tienen márgenes significativamente peores que UPS.

Más allá del USPS, resulta difícil imaginar la entrada de nuevos competidores en el mercado estadounidense, que es el núcleo principal de ingresos tanto para FedEx como para UPS. Sus redes logísticas son inigualables e irreplicables, pues para replicarlas no solo se necesitarían decenas de miles de millones de dólares si no además soportar pérdidas permanentes hasta lograr conseguir la otra ventaja competitiva de estas empresas: Su densidad de ruta (la cual explicamos en la tesis de UPS).

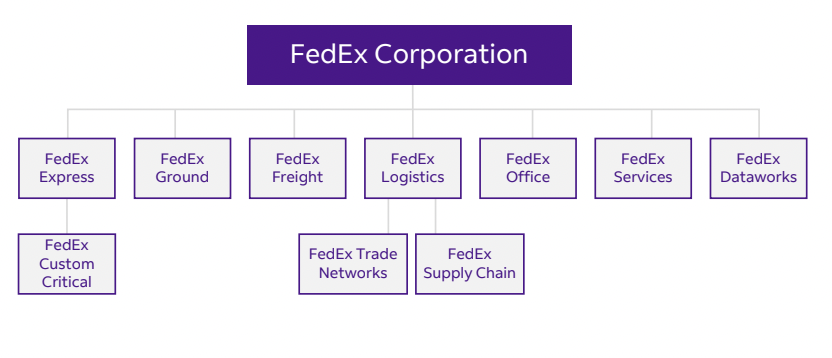

En cuanto a las marcas, no hay demasiado que destacar. FedEx opera internamente bajo diferentes denominaciones: FedEx, Federal Express, FedEx Logistics, Fedex Freight o FedEx Ground, pero en esencia, todo es FedEx.

De todos modos, aunque veáis todas esas divisiones que tiene FedEx, que al final todas operan bajo la marca FedEx, tampoco debéis preocuparos en exceso.

En realidad, todo se segmenta de forma bastante sencilla: FedEx Express, FedEx Ground y FedEx Freight.

A partir de 2025, esta estructura se simplificará aún más. FedEx Freight se escindirá como una entidad separada y todo lo demás quedará integrado bajo FedEx Express, unificando las redes operativas con el nuevo modelo FedEx One.

Bajo este nuevo esquema, FedEx Express absorberá tanto la parte aérea como la terrestre, eliminando divisiones duplicadas y simplificando la estructura de negocio. Esto debería hacer mucho más clara la comprensión del modelo y, sobre todo, facilitar la eficiencia operativa al integrar toda la red logística bajo un único paraguas.

En Europa, también opera bajo la marca TNT, que —perdonadme el ser pesado— ha sido un auténtico quebradero de cabeza desde su adquisición en 2016 y un claro ejemplo de cómo una mala adquisición puede destruir valor enormemente para una compañía.

Sinceramente, no creo que el mercado haya castigado lo suficiente a FedEx por el desastre operativo que ha supuesto esta integración, que a día de hoy sigue lastrando ampliamente los resultados de la empresa. Pero no me quiero adelantar, ya lo veremos más adelante.

En cuanto al producto Aquí no hay demasiada diferenciación con sus principales competidores. Los servicios que ofrece FedEx son prácticamente los mismos que los de UPS y muy similares también a los de DHL, especialmente a nivel internacional.

Las líneas de servicio se pueden dividir en:

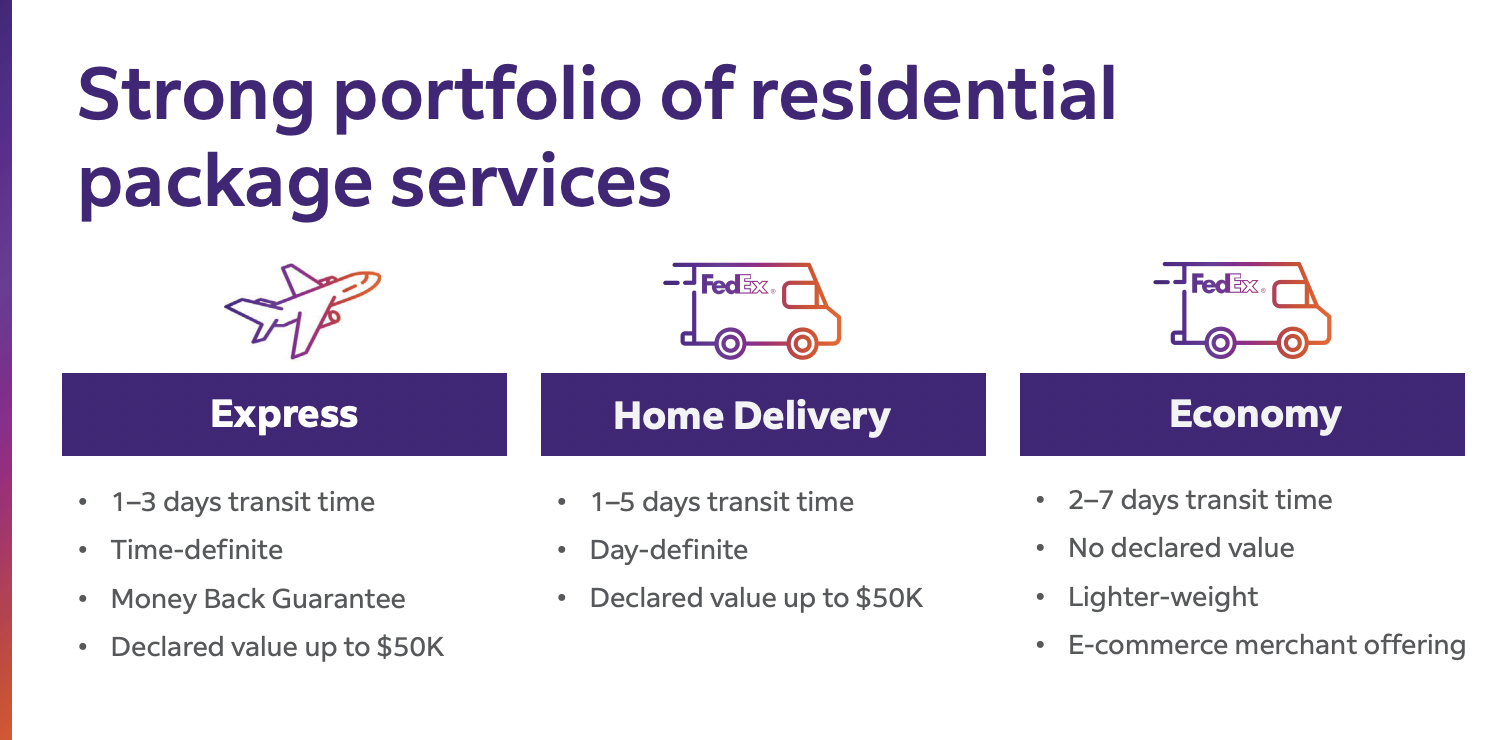

1.Servicio Aéreo (Express):

Entregas urgentes con plazos de 1 a 3 días. Son los envíos premium, los más rápidos y caros. Estos generan los mayores ingresos por paquete para la compañía, pero no son los más rentables.¿Por qué? Porque la infraestructura aérea es extremadamente cara de mantener. Los aviones, el mantenimiento y los costes de personal asociados elevan muchísimo los costes operativos.

2.Entregas Terrestres (Ground):

Entregas de 1 a 5 días, generalmente las más rentables para FedEx y donde realmente está su fortaleza. En este segmento, sin embargo, no hay grandes diferencias con UPS.

FedEx afirma tener la red terrestre más rápida del sector, pero sinceramente, tengo muchas dudas.

La única diferencia operativa clara aquí es que FedEx sí ha mantenido un nivel mucho mayor de entregas los domingos, mientras que UPS apenas lo intentó brevemente y terminó saliendo del mercado.

Sin embargo, este negocio de entregas en domingo es poco rentable, ya que la falta de volumen y densidad en esas rutas hace difícil cubrir los costes operativos. De hecho, en los últimos 18 meses, FedEx ha reducido los volúmenes de su red de entregas de fin de semana —especialmente domingos— en más de un 30%, lo que demuestra que no es una ventaja competitiva estructural.

3.Entregas Económicas:

Son las más baratas, las más sencillas y las que más utilizan los e-commerce y retailers para los paquetes pequeños. Estos envíos generan pocos ingresos por paquete y son también poco rentables.

4.Negocio de Carga (Freight):

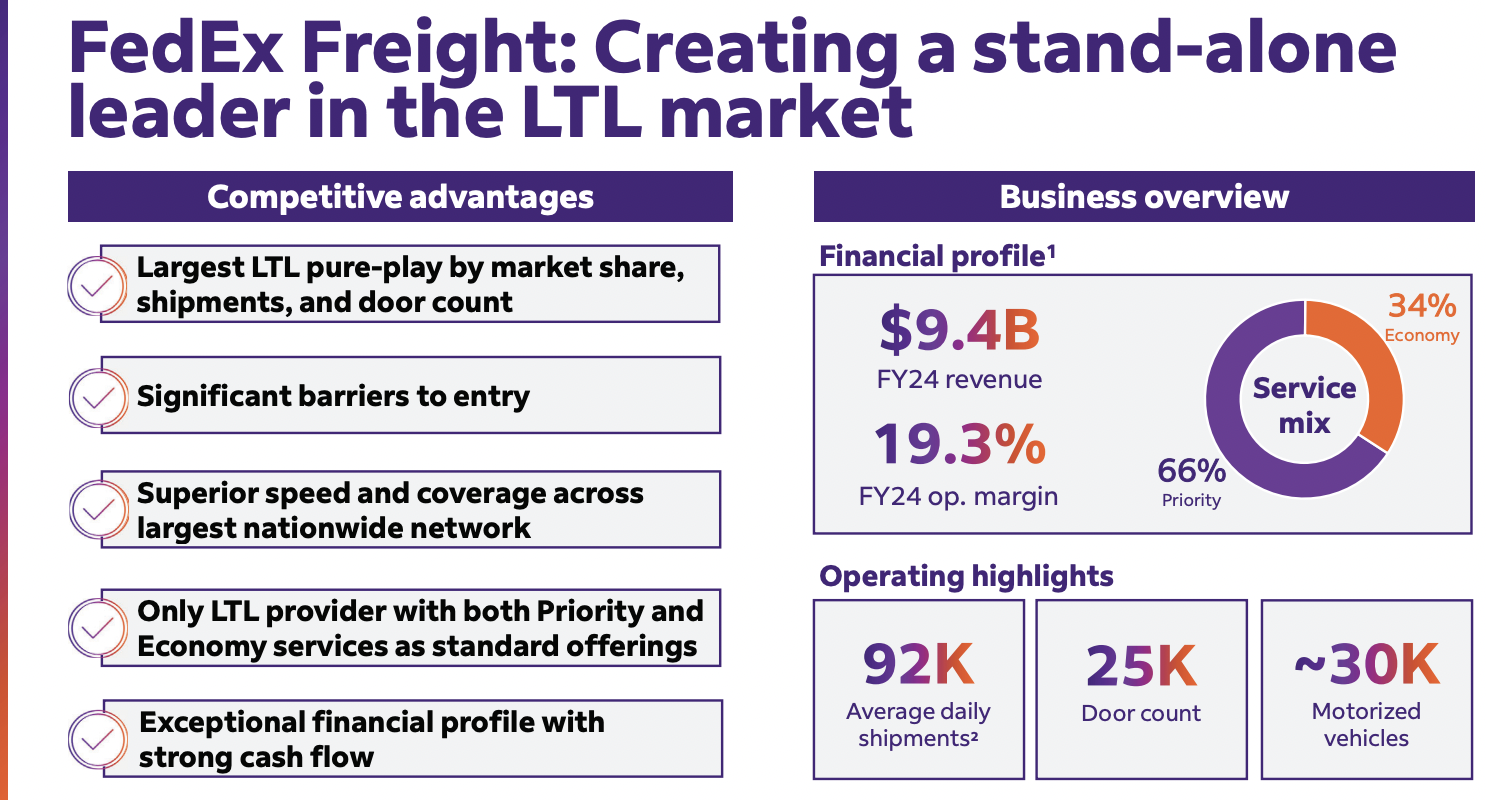

Es el segmento de carga pesada o LTL (Less-Than-Truckload). Este es el negocio más rentable de FedEx, con márgenes del 18%, pero como ya comentamos, está previsto que la empresa lo escinda próximamente.

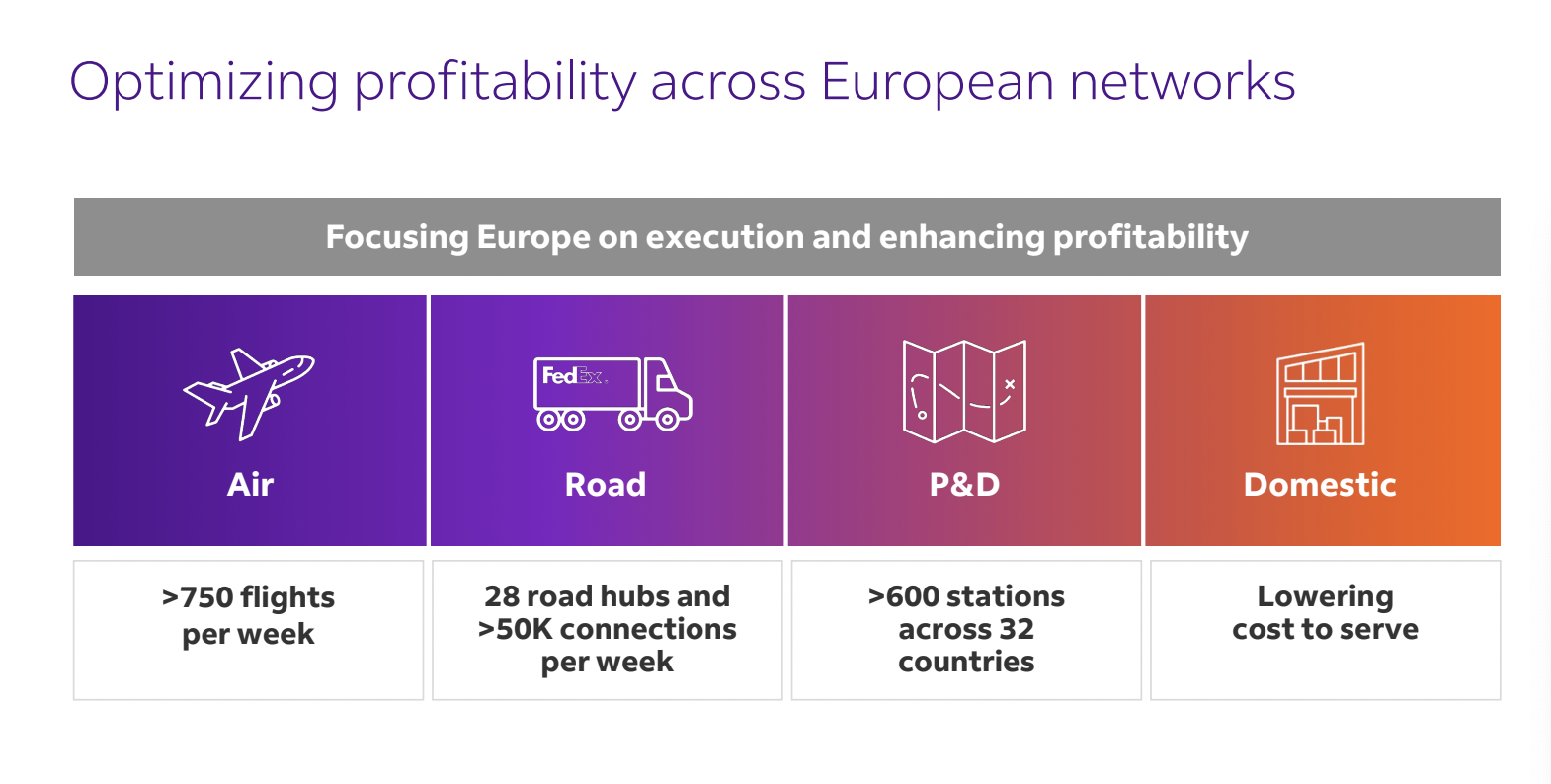

FedEx atraviesa actualmente un entorno macroeconómico bastante complejo. Aunque no se trata de una recesión profunda, sí es un contexto de normalización y contracción económica que está afectando drásticamente los volúmenes de envíos, especialmente en Europa. Esta presión sobre los volúmenes ha llevado a que los márgenes, que ya eran mínimos en la región, se vuelvan negativos.

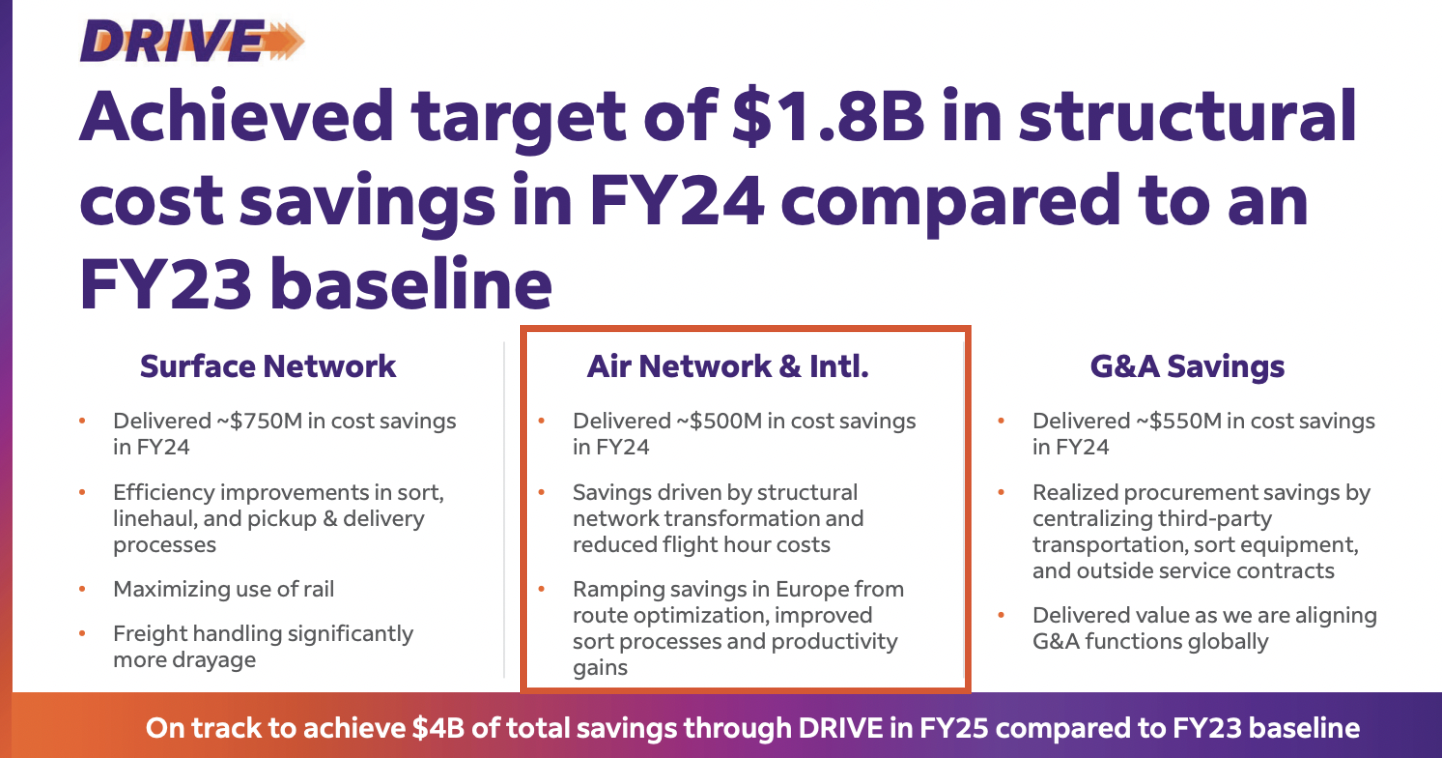

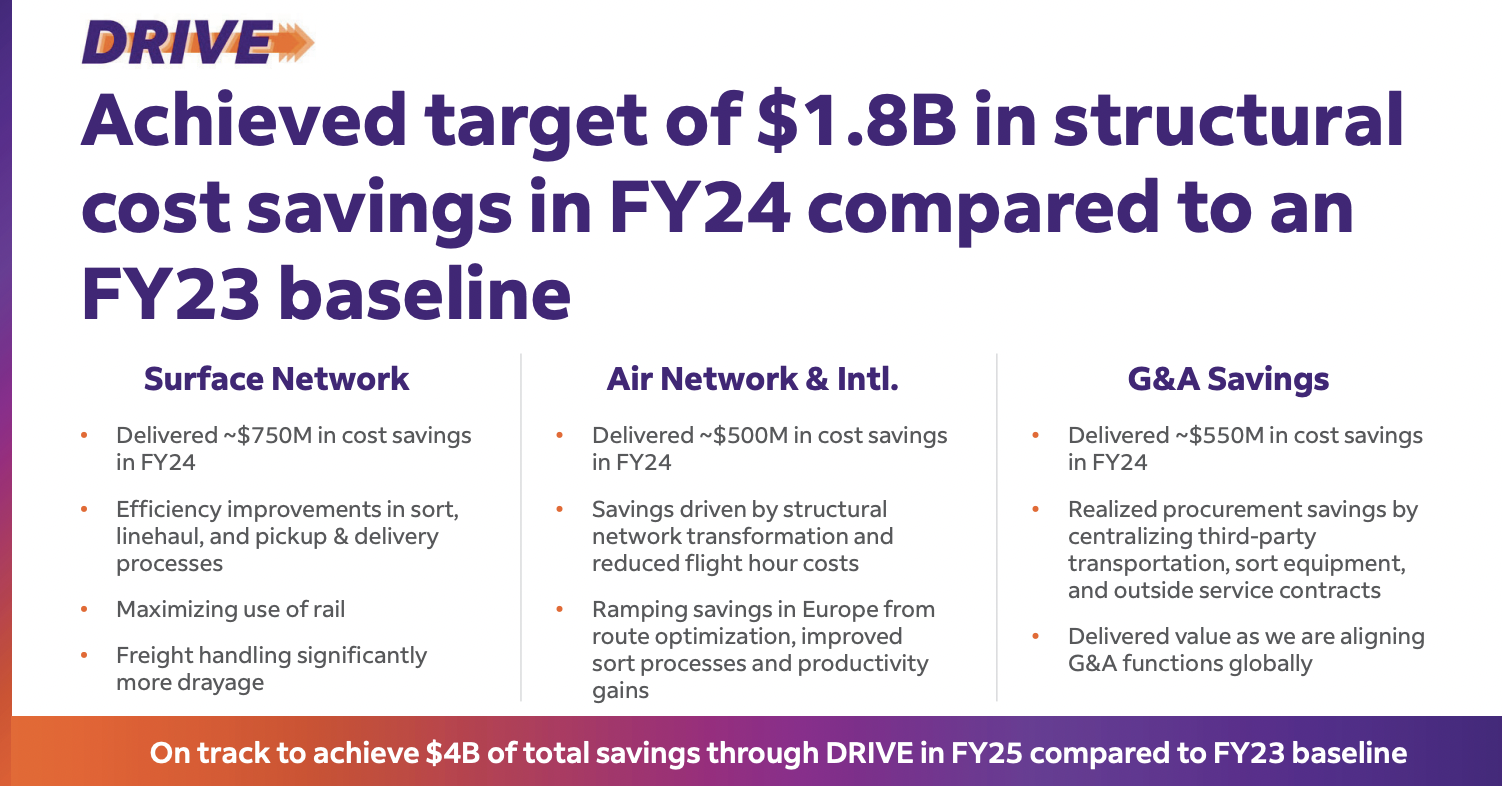

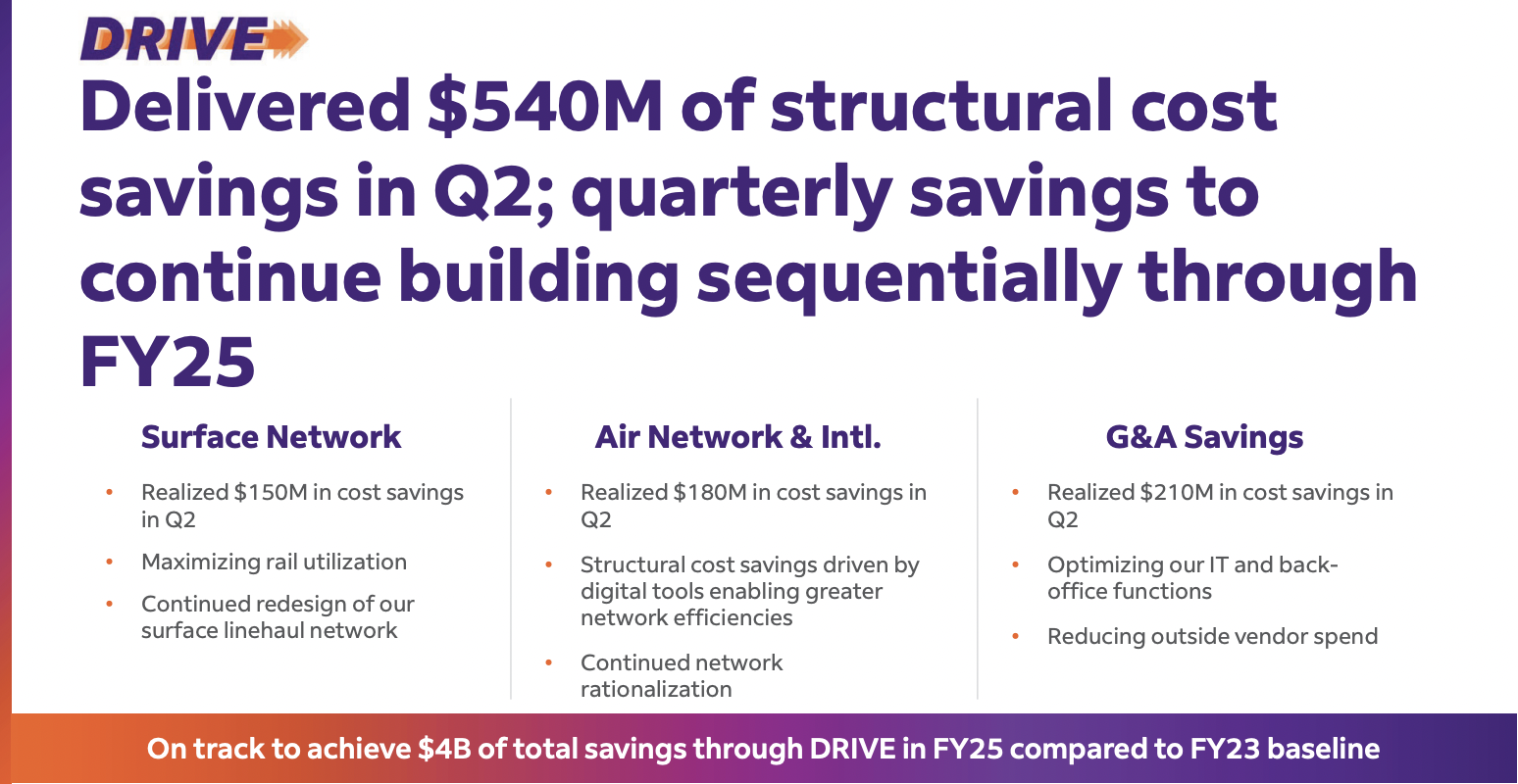

Aunque la empresa no reconoce abiertamente todas las cifras, todo apunta a que en Europa están perdiendo dinero y, como respuesta, han implementado un programa de ahorro de costes extremadamente agresivo a nivel global. Su estrategia actual se basa en el denominado Plan Drive, con el que esperan lograr 4.000 millones de dólares en ahorros. De estos, ya se han conseguido 1.800 millones en el año fiscal 2024 y estiman alcanzar otros 2.200 millones para el año fiscal 2025.

A esto se suma que, aunque la situación macroeconómica es adversa, FedEx ha sido beneficiado parcialmente por factores externos, como:

• La crisis sindical de UPS, que provocó la fuga temporal de clientes a FedEx, algo que ya explicamos en la tesis de UPS.

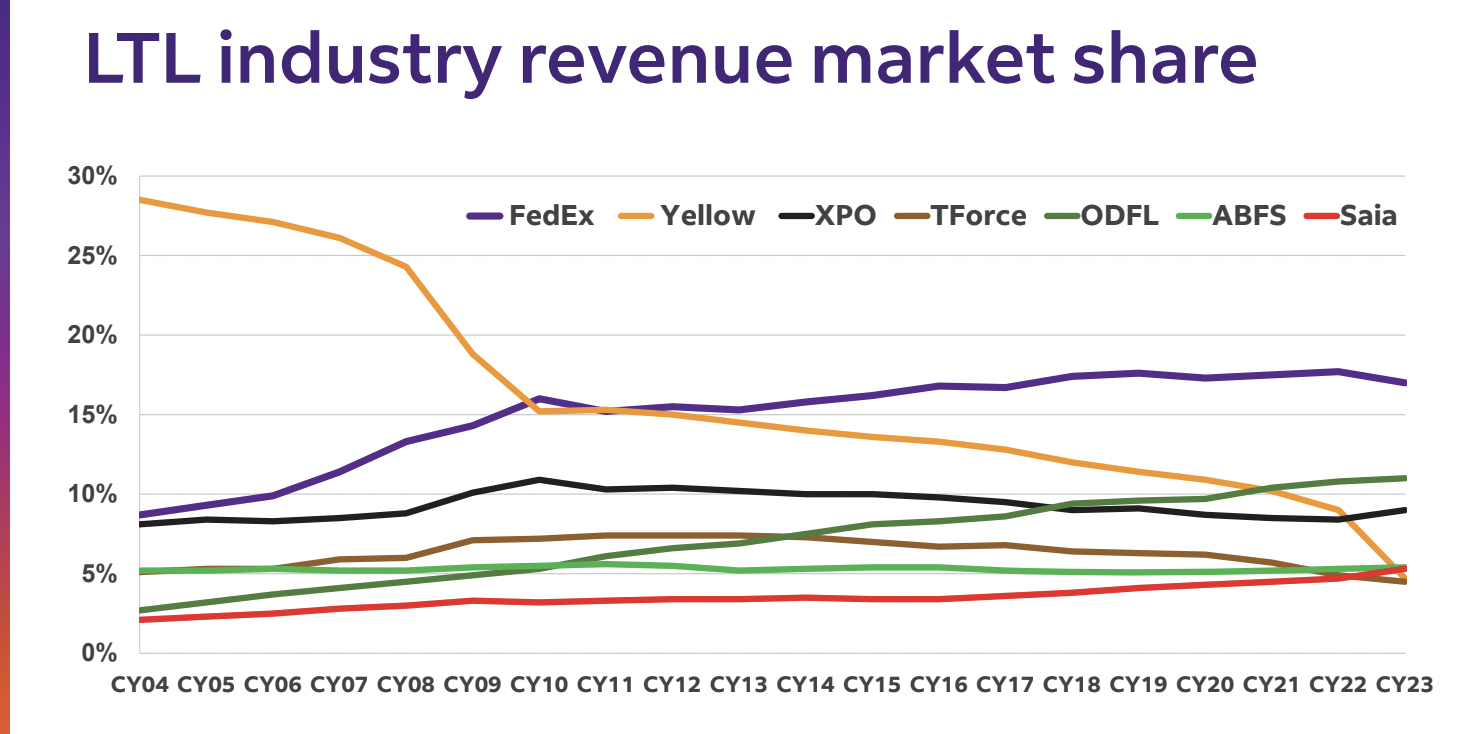

• La quiebra de Yellow en el mercado LTL, lo que también ha permitido captar más volumen de envíos.

Mientras, FedEx ha perdido recientemente el contrato con USPS (United States Postal Service), que ha pasado a manos de UPS, lo que representa un obstáculo adicional en su búsqueda de estabilidad operativa.

Esta combinación de factores ha generado un fuerte deterioro en los márgenes operativos sobretodo en FedEx Express (la que todo el mundo piensa que es una joya y no es más que una máquina de casi nula generación de beneficios y enorme intensidad de capital). En FedEx Express los márgenes han caído drásticamente en 2 años de cerca del 8% al 1,9% . No obstante, el plan Drive ya está empezando a mostrar signos importantes de mejora. A pesar de caídas en los ingresos durante los años fiscales 2023 y 2024, los márgenes han comenzado a recuperarse, lo que podría representar un viento de cola positivo para la compañía si la ejecución del plan se mantiene firme.

El gran objetivo de la compañía: alcanzar lo que denominaré el “ Plan 100/10 ”. Esto implica lograr 100.000 millones de ingresos (no se especifica cuando) con un margen operativo del 10%, un hito que FedEx persigue desde hace más de una década sin éxito.

A lo largo del estudio analizaremos en profundidad si lo que están haciendo ahora es realmente diferente, porque, siendo sincero, no me convence del todo el plan estratégico actual ni creo que ese objetivo del 10% sea tan alcanzable de forma sostenible a corto plazo como lo hacen parecer. Sin embargo, puede que no sea necesario llegar a ese nivel para seguir generando una rentabilidad decente.

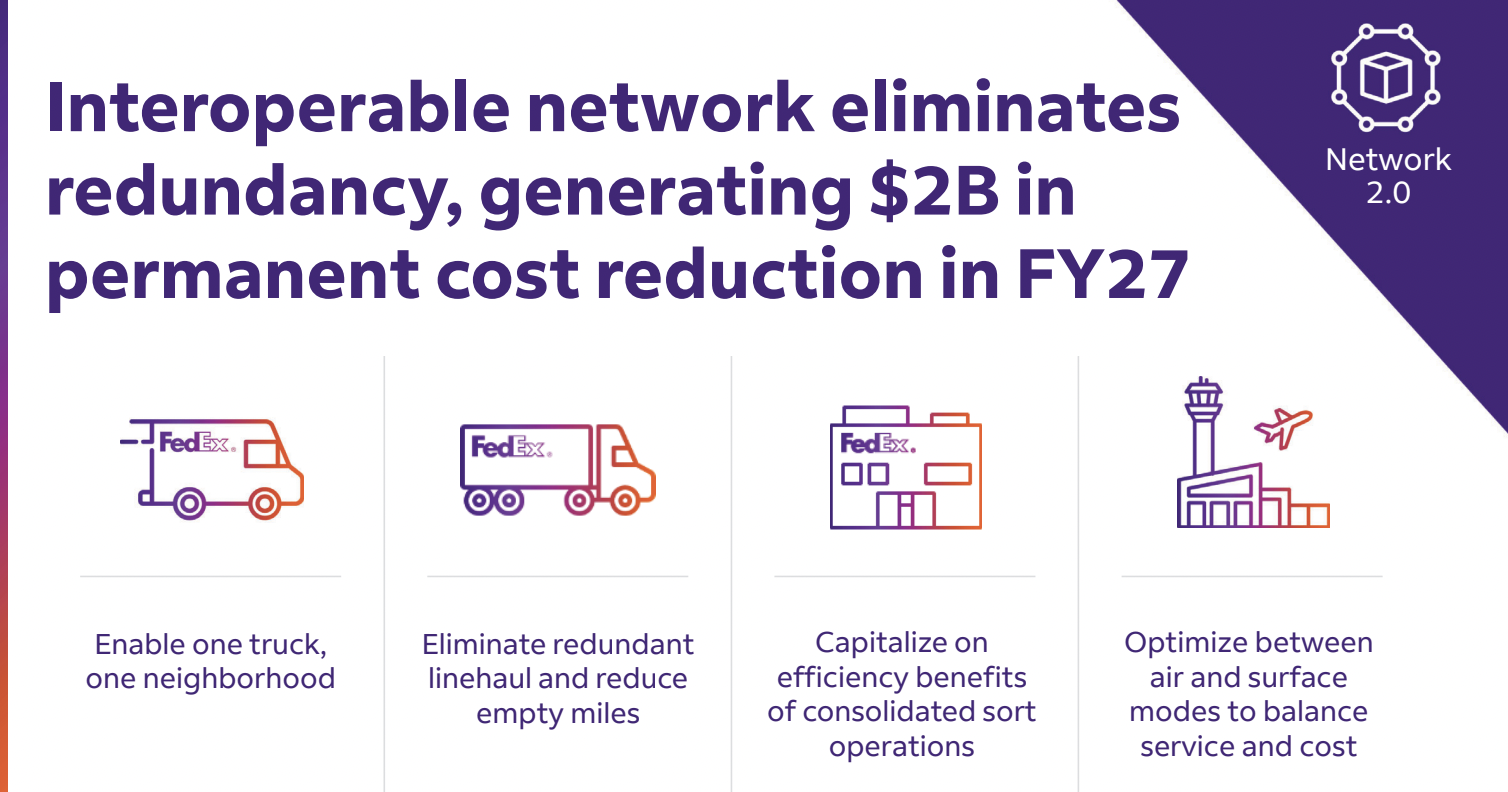

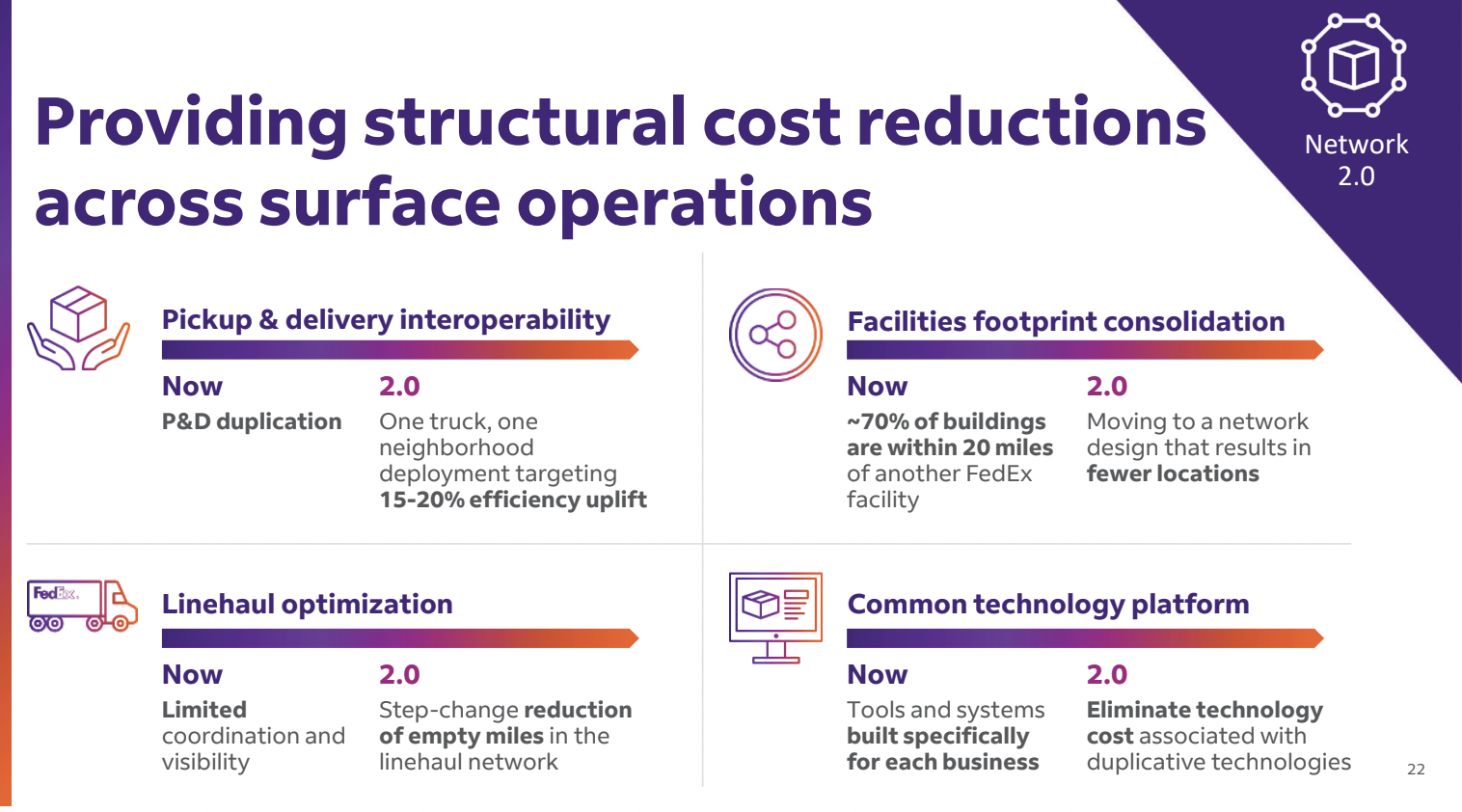

En paralelo, la compañía ha lanzado Network 2.0, un programa de integración de sus redes logísticas aérea y terrestre con el que buscan eliminar las duplicidades operativas entre FedEx Express y FedEx Ground.

He de decir que FedEx hacía algo muy estúpido, que era operar cada una de sus líneas de servicio por separado.

Por ejemplo, las entregas aéreas o Express se gestionaban de forma completamente independiente de las entregas terrestres. Esto significaba que, si un envío tenía que viajar de Estados Unidos a Europa, ese paquete viajaba primero con la red de FedEx Express y, al llegar a la última milla (la entrega final), también se utilizaba una infraestructura de camiones de FedEx Express en lugar de aprovechar la red terrestre de Ground.

¿El resultado? Duplicación de redes operativas. Era frecuente ver en un mismo barrio un camión de FedEx Express y otro de FedEx Ground, operando rutas diferentes para servicios que perfectamente podrían haber sido consolidados.

Esto, evidentemente, disparaba los costes operativos de forma innecesaria y reflejaba una gestión muy deficiente a nivel de eficiencia logística. Sin embargo, y esto es importante, parece que finalmente han decidido corregirlo con el anuncio del plan Network 2.0.

El Network 2.0 busca integrar todas estas redes, unificando las operaciones terrestres y aéreas, lo que debería generar ahorros muy significativos. De hecho, este plan es ahora mismo el principal catalizador para la potencial mejora de márgenes en FedEx. Este esfuerzo debería resultar en un ahorro de alrededor del 15% de los costes en envíos y recogidas, lo que representa una ventaja operativa muy significativa que acercaría a la empresa a ese objetivo del 10% de margen.

Será un tema clave que analizaremos a fondo en esta tesis, ya que es donde se centra la lógica de inversión en la compañía para cualquier inversor interesado en FedEx.

Por tanto, cualquier inversor que esté considerando una posición en FedEx debe prestar atención a dos conceptos clave:

• DRIVE (el plan de reducción de costes y mejora de eficiencias) con el que esperan ahorros de 4.000 millones de dólares (no permanentes).

• Network 2.0 (la integración de las redes operativas para eliminar duplicidades y optimizar recursos). Para mí, este es realmente el catalizador clave de la tesis de inversión en FedEx. Se esperan ahorros permanentes de más de 2.000 millones de dólares con esta estrategia, lo que podría transformar estructuralmente la rentabilidad de la empresa en el medio plazo y hacerla una oportunidad de inversión interesante.

Y nos olvidamos de un tercer plan clave en marcha, que es el Plan FedEx One.

Este plan consiste en la fusión operativa de FedEx Ground y FedEx Express, un movimiento que tiene mucho más sentido desde el punto de vista operativo y financiero. Básicamente, busca replicar lo que ya hace UPS: operar todas sus divisiones bajo un único grupo (Federal express), con una red completamente integrada y gestionada de forma unificada.

El objetivo es aprovechar las sinergias entre ambas divisiones, especialmente al estar ya en marcha el Network 2.0, eliminando costes duplicados entre ambas redes, lo que debería generar importantes eficiencias operativas y financieras.

Esta unificación debería haber llegado hace mucho tiempo, ya que la duplicidad de rutas y operaciones entre Ground y Express ha sido históricamente un enorme lastre en la estructura de costes de FedEx.

Estos planes serán clave para entender la evolución futura de la rentabilidad de la empresa, y lo analizaremos en profundidad durante esta tesis.

A lo largo de esta tesis nos centraremos en analizar si estas estrategias tienen sentido, si realmente son sostenibles y si la empresa será o no capaz de cumplir sus objetivos.

Spoiler: hasta la fecha, FedEx jamás ha cumplido los objetivos que se ha marcado.

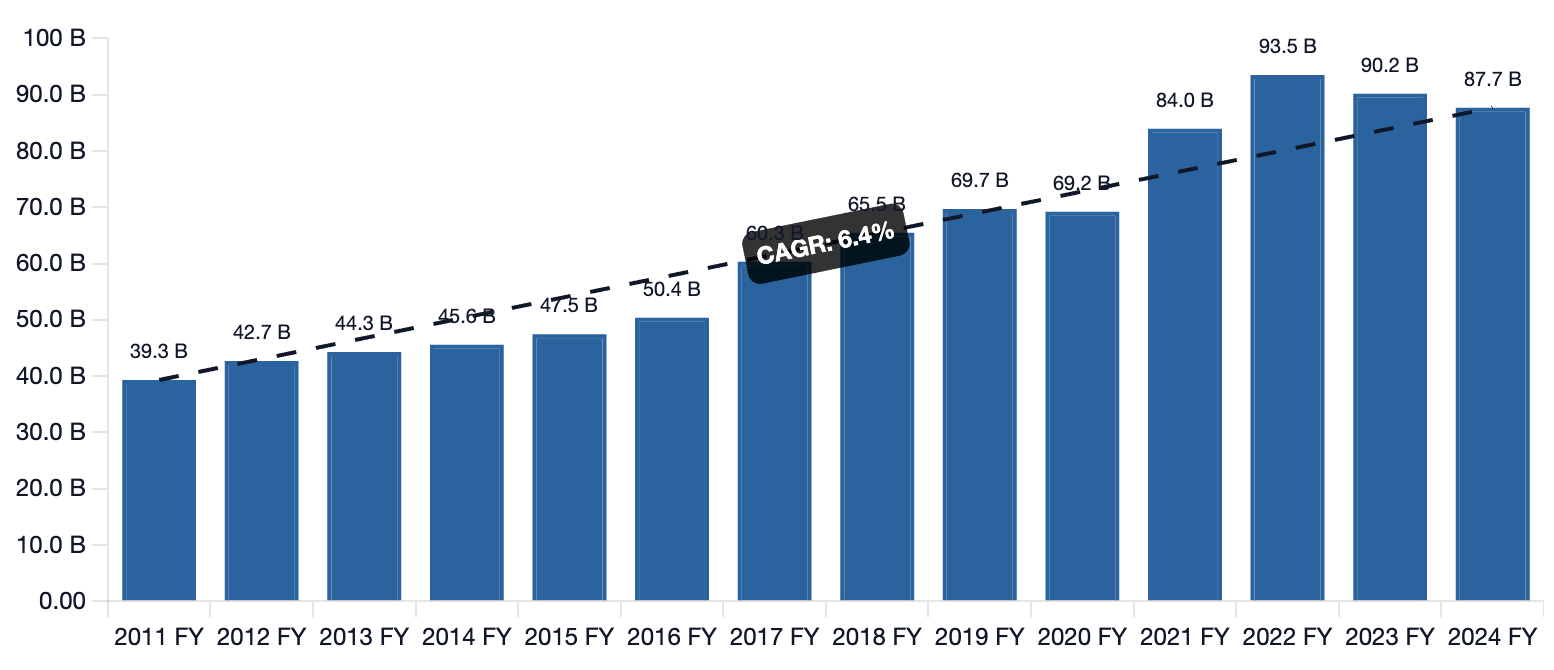

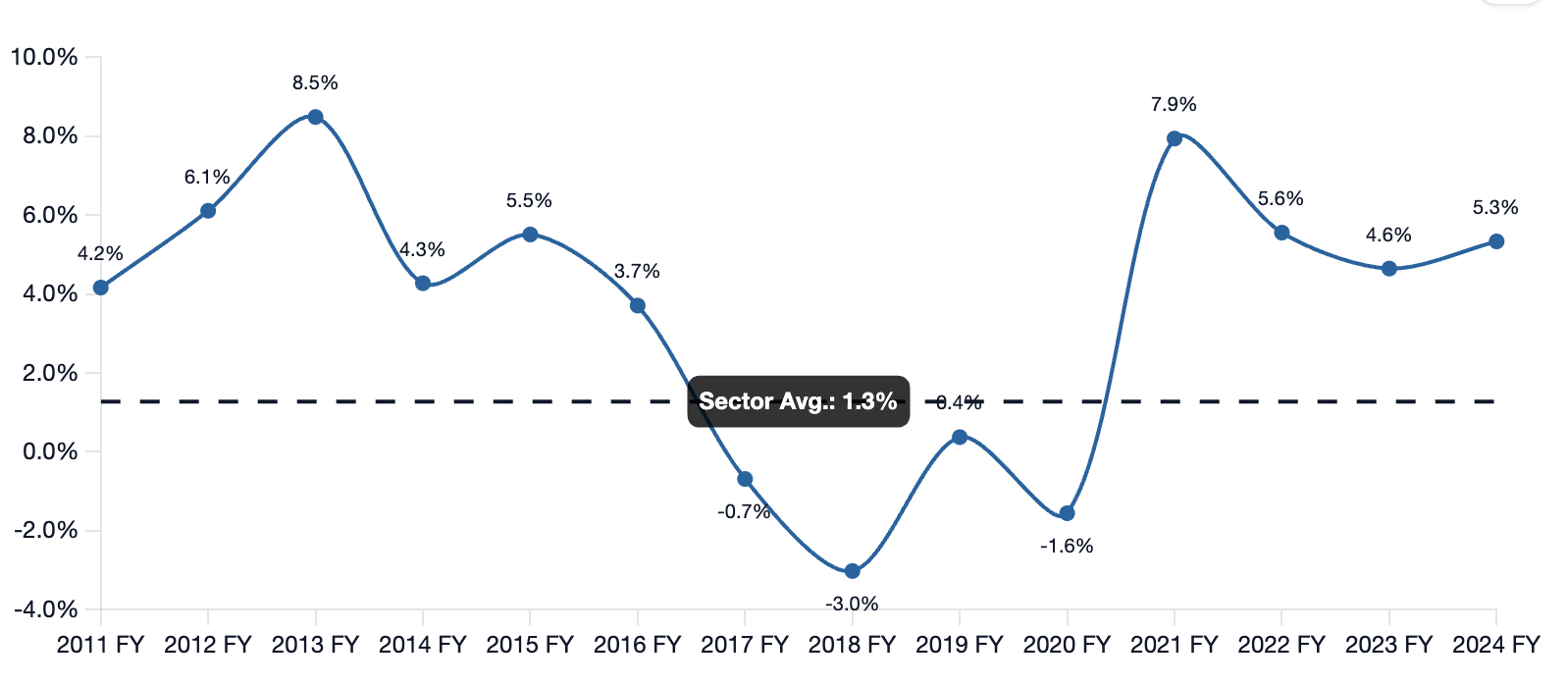

Ingresos FedEx 2011 - 2024 Fiscal ( Fuente: Tweenvest.com)

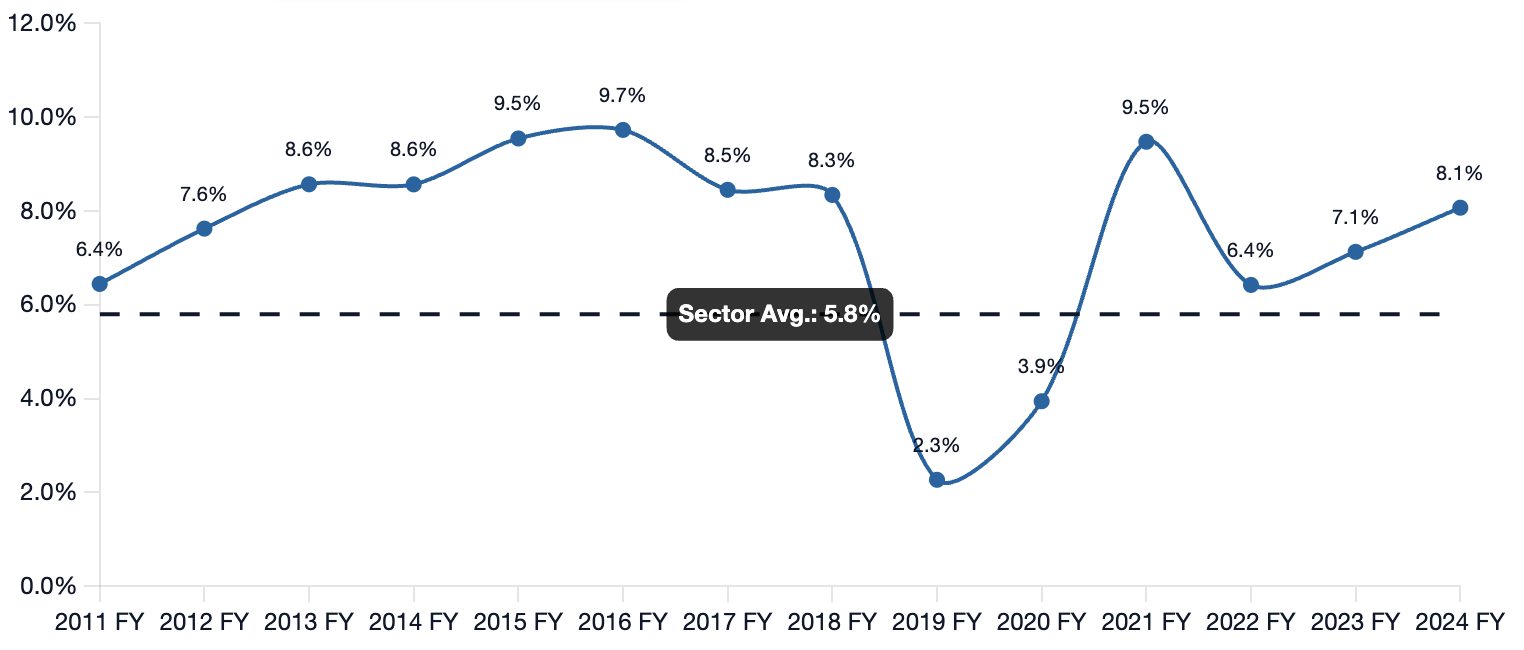

Margen operativo FedEx 2011 - 2024 Fiscal ( Fuente: Tweenvest.com)

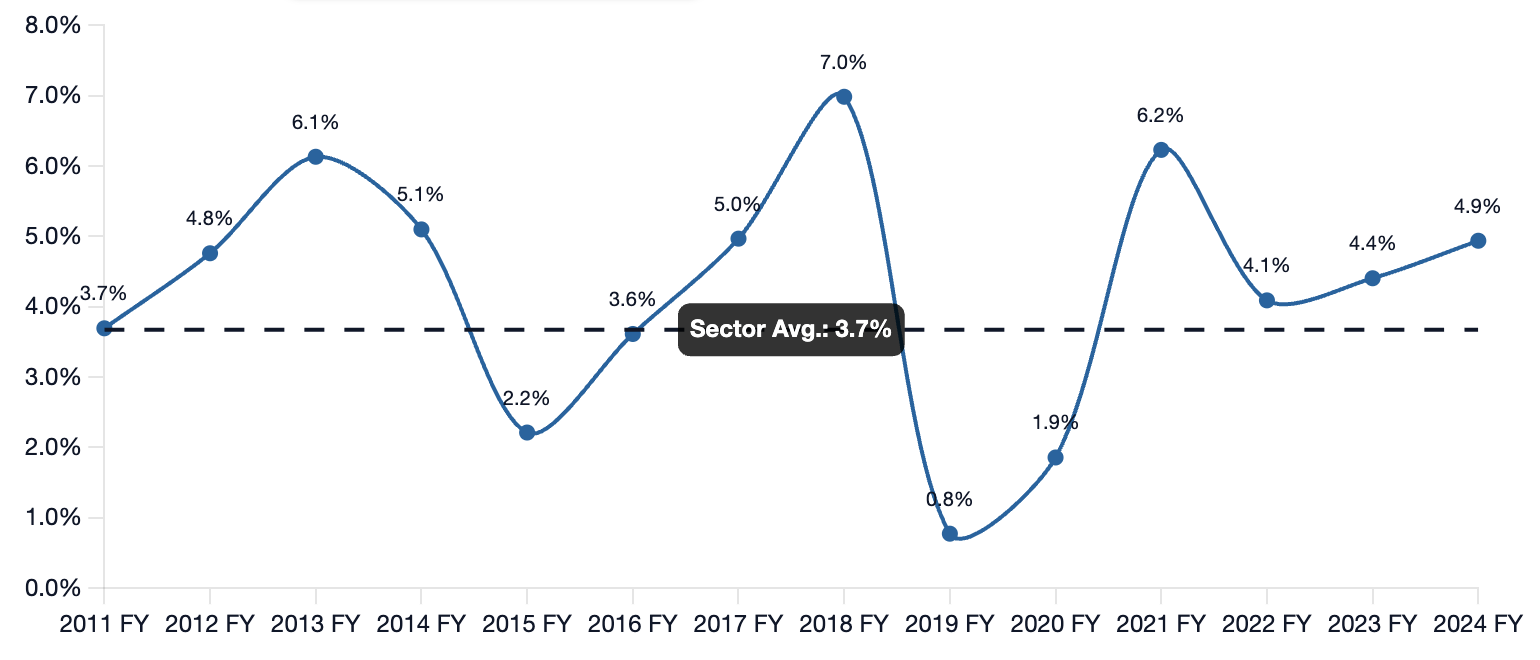

Margen Neto FedEx 2011 - 2024 Fiscal ( Fuente: Tweenvest.com)

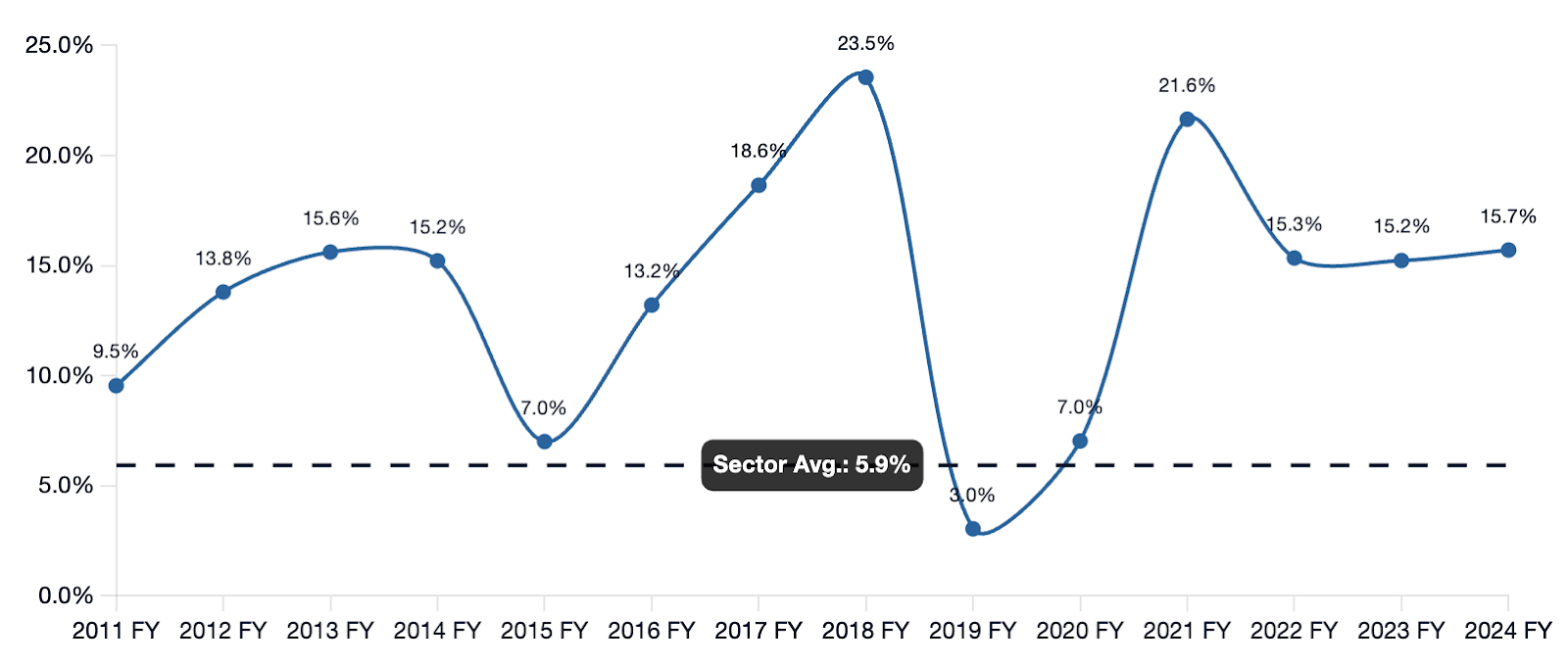

Si miramos la evolución de los resultados de la compañía en los últimos 13 años, podemos ver cómo los ingresos crecieron al 6,4% anual durante el periodo, lo cual podría decirse que ha sido un crecimiento bastante razonable para hablar de un sector, bueno, bastante maduro y bastante competido. Tenía crecimientos semejantes a los de su hermana UPS e incluso superiores.

Pero es muy interesante esa gráfica que podéis observar donde hay tres ciclos muy diferenciados.

Tenemos un periodo de 2011 a 2016 donde en esos cinco años los ingresos apenas crecieron en 11.000 millones de dólares, es decir, crecieron al 5% anual, que no está mal. Luego hubo un segundo periodo donde se mete un salto en ingresos, que fue en 2017, y los ingresos crecen un 20%, pasan de 50.000 millones a 60.000 millones en un solo año y esto tiene que ver con la adquisición de TNT.

Posterior a esa adquisición, hay un estancamiento bastante evidente entre 2017 y 2020, donde los ingresos apenas crecen a una tasa del 4,77% anual compuesto, que de nuevo no está mal, pero está claro que es un periodo de ralentización.

Lo preocupante de ese segundo periodo están los márgenes. Si miráis el periodo de 2011 a 2016, los márgenes operativos en ese periodo pasaron del 6,4% al 9,7%, en un periodo de expansión de márgenes muy eficiente por parte de FedEx con un trabajo racional de ahorro de costos, maximización de capital y eficiencia muy óptimo.

De hecho, ya lo veremos en el bloque 3, pero si miramos los retornos sobre capital en ese periodo, eran los mejores de la compañía, y aquí estamos hablando de una compañía muy, muy buena.

Pero desde 2016 en adelante pasan cosas y, principalmente, lo que pasa es la adquisición de TNT Express en Europa. Claramente ya se empieza a ver por los márgenes que aquí hay ciertos problemas.

Cabría esperar que de una adquisición tan importante como fue TNT, de la que hablaremos más en detalle, hubiese cierto periodo de transición, cierto periodo de sinergias, pero si os fijáis, de 2017 a 2020 el crecimiento se estanca y además los márgenes caen en picado, pasando del 9,7% en 2016 al 2,3% en 2019, antes de la pandemia. Un auténtico desastre.

Esos márgenes solamente se recuperan en 2021, cuando el boom del efecto post-COVID o del efecto pandemia hizo que todo lo que es el negocio de e-commerce se disparase por los aires justo después de que la compañía decidiese apostar al 100% por el negocio de e-commerce.

Y esto es lo más interesante, porque aquí podríamos decir que la compañía tuvo un golpe de suerte, aunque yo no lo definiría así. Pero está claro que tomaron la decisión acertada en el momento correcto, porque decidieron abandonar otras líneas de expansión y centrarse en el e-commerce y las grandes empresas, y en cuanto vino la pandemia eso se convirtió en un catalizador brutal que provocó que, como ven en la gráfica, los ingresos se disparasen en 2021 un 21% hasta los 84.000 millones de dólares, el mayor crecimiento en los últimos 15 años en un solo año.

Claro, aquí podemos decir que el éxito de la compañía fue brutal y los márgenes se dispararon al 9,5%. Cualquiera que viese en ese momento a FedEx diría que estábamos ante una compañía súper exitosa, que todo salió bien, la adquisición fue un éxito y la apuesta por el e-commerce también.

Bueno, pues dejadme decir que no. Parte del trabajo de esta tesis ha sido descubrir que FedEx ha hecho muchas, en mi opinión demasiadas, cosas mal, y que parte importante de la mejora de sus resultados ha sido suerte y además por el camino no ha creado apenas valor e incluso me atrevería a decir que lo ha destruido.

Hablaremos del retorno del capital en el bloque 3, cuando veamos el equipo directivo, del cual ya os adelanto que estoy muy decepcionado.

Pero, quedándonos en las cifras económicas, lo primero que hay que decir es que el boom post-COVID eclipsó, tapó o anuló, como queráis decirlo, el auténtico fracaso de la adquisición de TNT, donde evidentemente la compañía se encontró con infinitamente más problemas de los que inicialmente se pensaba que iba a tener para integrar la red logística de TNT en Europa.

Y si bien consiguieron algo que buscaban, que era cubrir una parte muy importante de la cuota o los servicios que no eran capaces de ofrecer en Europa, el coste de ello ha sido letal, ha deteriorado los márgenes de forma brutal y, hasta el día de hoy, 2025, podemos decir que esa adquisición sigue lastrando a la empresa nueve años después y ha sido un ejemplo de destrucción de valor, un ejemplo de incapacidad operativa por parte del equipo directivo.

Y lo más lamentable es que en esos nueve años jamás el equipo directivo ha tenido los cojones de reconocer que se equivocaron, que la adquisición fue un fracaso y que están buscando la manera de solucionarlo. Y eso ya me cabrea.

Así que bueno, si veis en general los márgenes operativos, tenéis el periodo entre el 2011 y 2016 de expansión, con un gran trabajo de FedEx bajo su fundador, con rentabilidades sobre el capital altas, muy buena gestión. Luego llegó la malísima decisión de la adquisición de TNT en 2017 y veis cómo los márgenes operativos empiezan a caer en picado.

Solo tras la pandemia se recuperan, pero eso fue muy efímero. En cuanto el boom de la pandemia en 2022-2023 fiscal se diluyó, los márgenes volvieron a caer de nuevo a niveles entre el 6% y el 7%.

La mejora posterior, del 6,4% al 8% del año fiscal 2024, se debe claramente a la ejecución muy correcta, he de decir, del Plan Drive, el Plan One FedEx y el Plan Network 2.0.

Así que ahora lo que vamos a hacer es mirar esos ingresos, esos márgenes, de dónde salen, cómo se segmentan, cuáles son los KPIs principales de las tres divisiones de la empresa (que pronto serán solo una) y vamos a entender cómo la ejecución de malas decisiones ha llevado a la compañía a prácticamente destruir valor y cómo los planes ahora en marcha podrían devolver a FedEx a su reinado logístico, que, claramente, ha perdido en los últimos años.

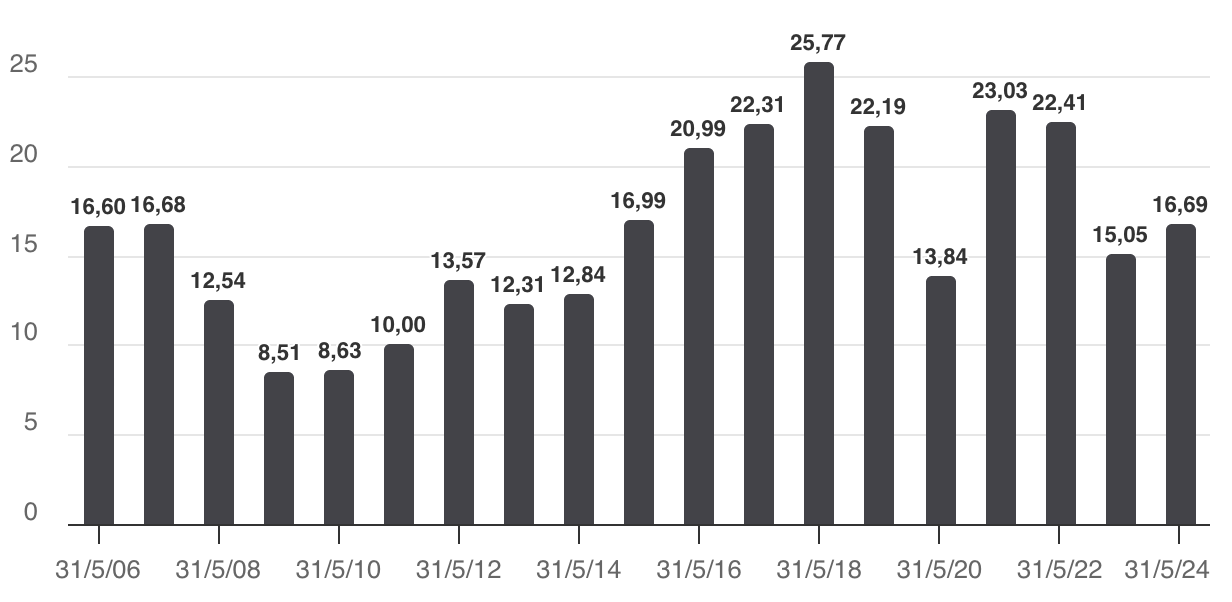

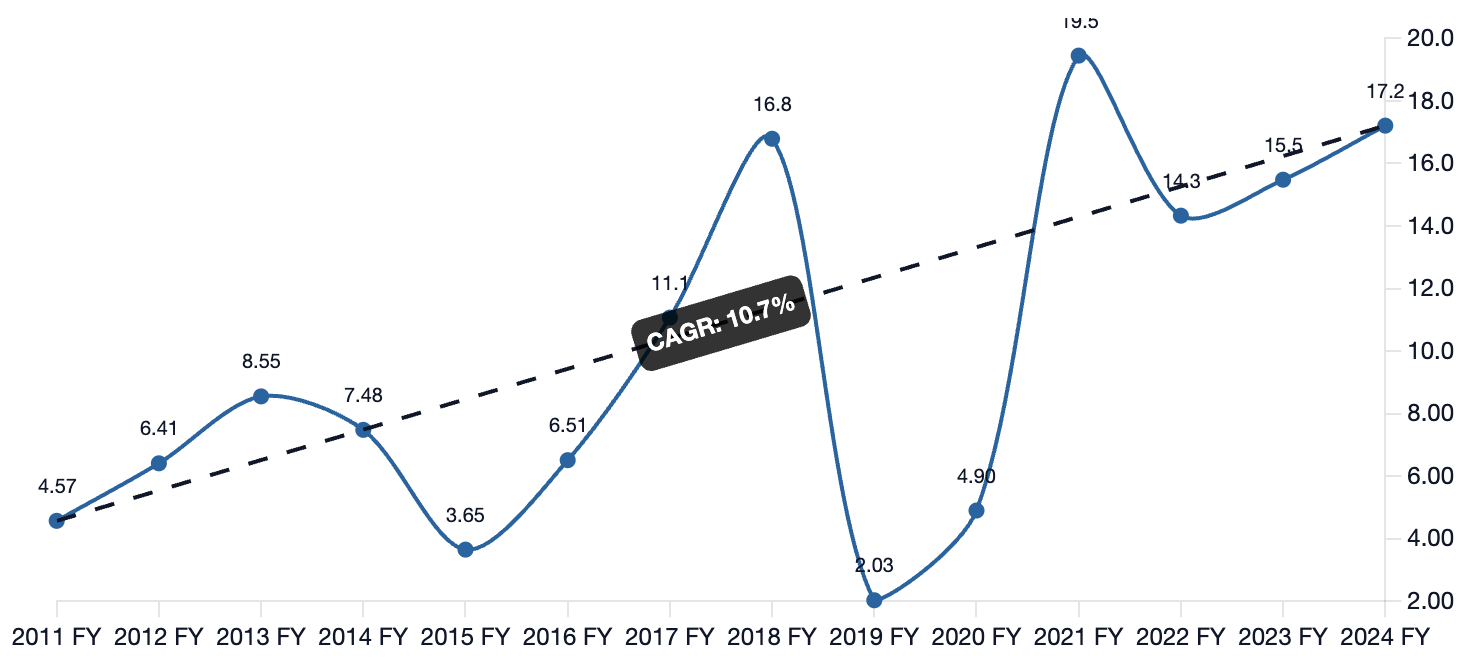

Antes de entrar en los detalles de las causas que han provocado la evolución de ingresos y márgenes recientes, os quería enseñar esta gráfica sobre los beneficios netos de la empresa, donde vais a poder ver una gran ciclicidad.

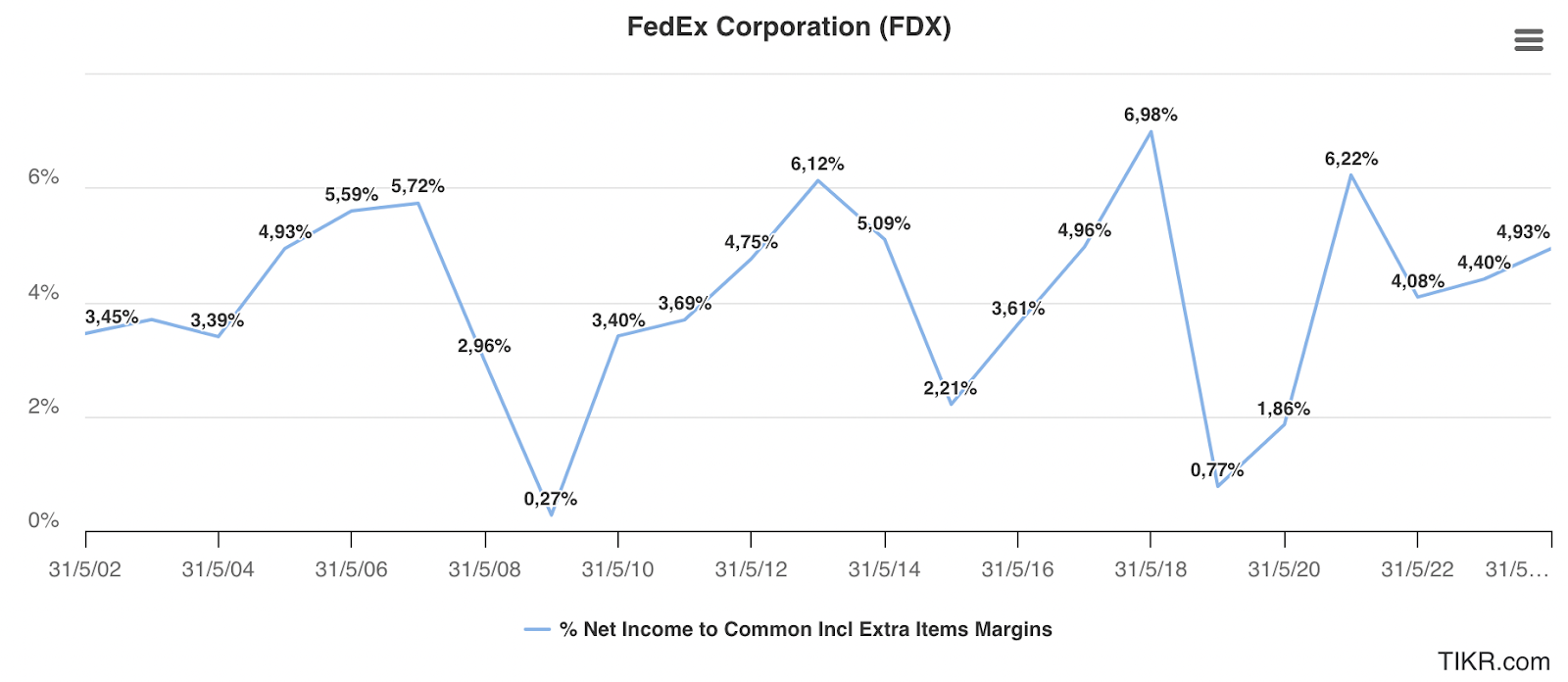

En esta gráfica se compara la evolución de los márgenes operativos y los márgenes netos de FedEx desde el año 2002, y está muy claro los entornos de auge, expansión y contracción, tanto a nivel macroeconómico como por decisiones de gestión.

Hay un gran periodo de expansión de 2003 a 2007, donde los márgenes operativos pasaron del 5,8% al 9,3% y los márgenes netos del 3,4% al 5,7%.

Luego llega la gran crisis inmobiliaria, donde los márgenes operativos cayeron al 5,4% y los márgenes netos prácticamente al 0%.

Ojo a ese dato, luego veremos más detalle sobre ese año, pero este es uno de los riesgos importantes de una empresa intensiva en capital, con una estructura de costos fijos muy alta y una flexibilidad de manejo de costes mediocre, ya que en un entorno de recesión se puede ir a pérdidas directamente. En 2009 salvaron las pérdidas prácticamente por milagro divino. Si mirais el FCF no hubo tanta suerte y ha quemado caja en más de una contracción/recesión.

Luego hubo un gran periodo de recuperación, y esta es precisamente la gran ventaja de comprar estas empresas cuando están en crisis: los márgenes operativos pasaron del 5,4% al 9,7% en el periodo de 2009 a 2016, un gran periodo de expansión de casi 8 años.

Los márgenes netos se recuperaron desde el 0% al 3,6%, y aunque hubo ciertos efectos dilutivos, probablemente estaríamos hablando de márgenes netos reales cercanos al 5-6%.

En un entorno normal, los márgenes habituales de FedEx suelen situarse entre el 6 y el 8%.

• Por encima del 8% operativo: Probable pico de ciclo.

• Por debajo del 6% operativo: Probable suelo de ciclo.

El margen neto, sin embargo, tiene más factores diluyentes (costes de reestructuración, efectos de pensiones), por lo que es menos fiable como indicador cíclico. El margen operativo, en cambio, es un indicador mucho más claro del momento del ciclo.

Desde 2016 hasta la actualidad, la compañía se ha visto lastrada por malas decisiones, especialmente con la adquisición de TNT Express en Europa.

Lo cierto es que, a estas alturas, FedEx debería haber alcanzado ya márgenes operativos del 10% en entornos normalizados, pero no lo ha conseguido. Aunque ese sigue siendo su objetivo actual.

La pregunta es si realmente lo logrará y, sobre todo, si lo logrará de manera sostenida.

Actualmente, los márgenes están en torno al 8%, lo que no es un pico de ciclo, pero está entrando en la parte alta del rango.

Lo curioso es que estos márgenes se dan en un contexto macroeconómico complicado, con volúmenes presionados y sin un entorno de demanda especialmente favorable. Sin embargo, desde 2022, la compañía ha llevado a cabo un plan de ahorro de costes muy agresivo que ha ayudado a mejorar la rentabilidad.

Como todo plan de ahorro, no es infinito, y de hecho la mayoría de los ahorros finalizará en 2025, pero es lo suficientemente sólido como para sostener los márgenes incluso en un entorno macroeconómico mediocre.

En mi opinión, un 8% de margen operativo debería reflejar un suelo de ciclo para FedEx, pero como las decisiones han sido tan malas, gráficamente parece estar en un pico, aunque no lo considero así.

Dicho esto, vamos a entender a continuación:

• Qué ha pasado con los márgenes y de dónde vienen.

• Por qué se han estancado los ingresos.

• Por qué llevan dos años consecutivos cayendo y es posible que completen un tercer año de caída consecutivo.

Y lo más importante:

• Cómo puede la compañía darle la vuelta.

• Dónde se situarán los márgenes operativos de manera estable.

• Si tiene sentido la inversión en la compañía.

En este bloque nos enfocaremos en desglosar de dónde vienen los ingresos y los márgenes, qué ha pasado, cuál ha sido la causa de la gran pérdida de márgenes y por qué existe una diferencia tan abismal entre los márgenes de FedEx y los de UPS, que mantiene márgenes de doble dígito en entornos normalizados, y, finalmente, cómo puede FedEx darle la vuelta a esta situación.

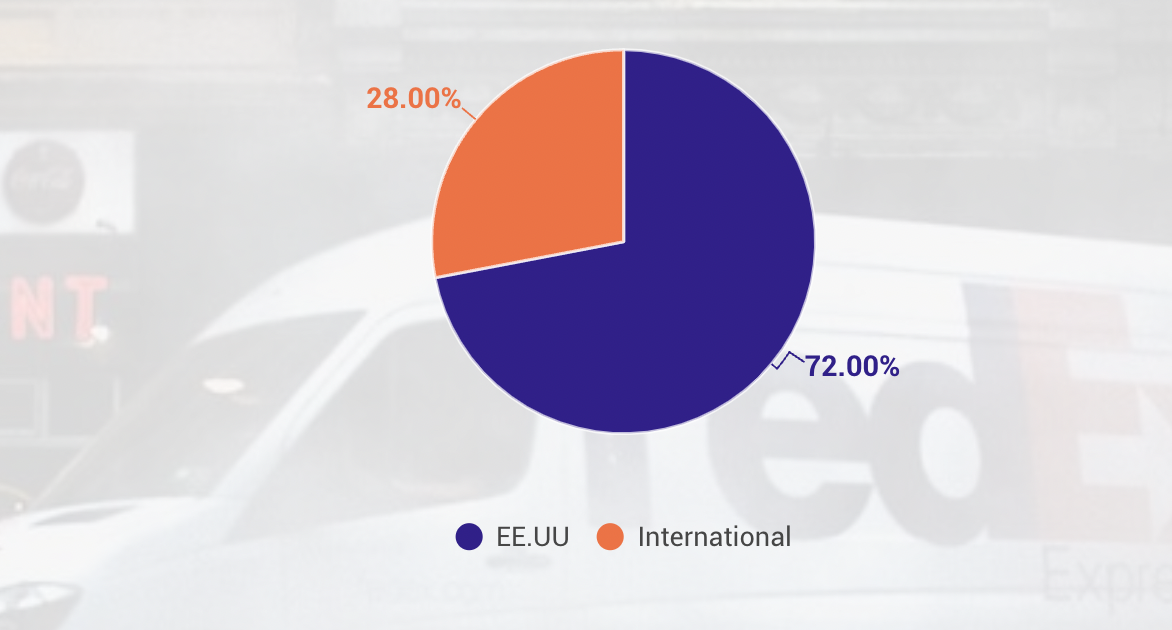

Bien, antes de segmentar los ingresos de la compañía en cada una de sus divisiones y explicar sus causas, permitidme daros un dato muy relevante: el 72% de los ingresos de la compañía provienen del mercado estadounidense local, un porcentaje muy agresivo y parecido al de UPS.

Segmentación ingresos FedEx (2024) por región (fuente: Elaboración propia)

Lo que quiero decir con esto es que tanto FedEx como UPS, aunque están en cierta expansión internacional, siguen siendo empresas de logística principalmente estadounidenses.

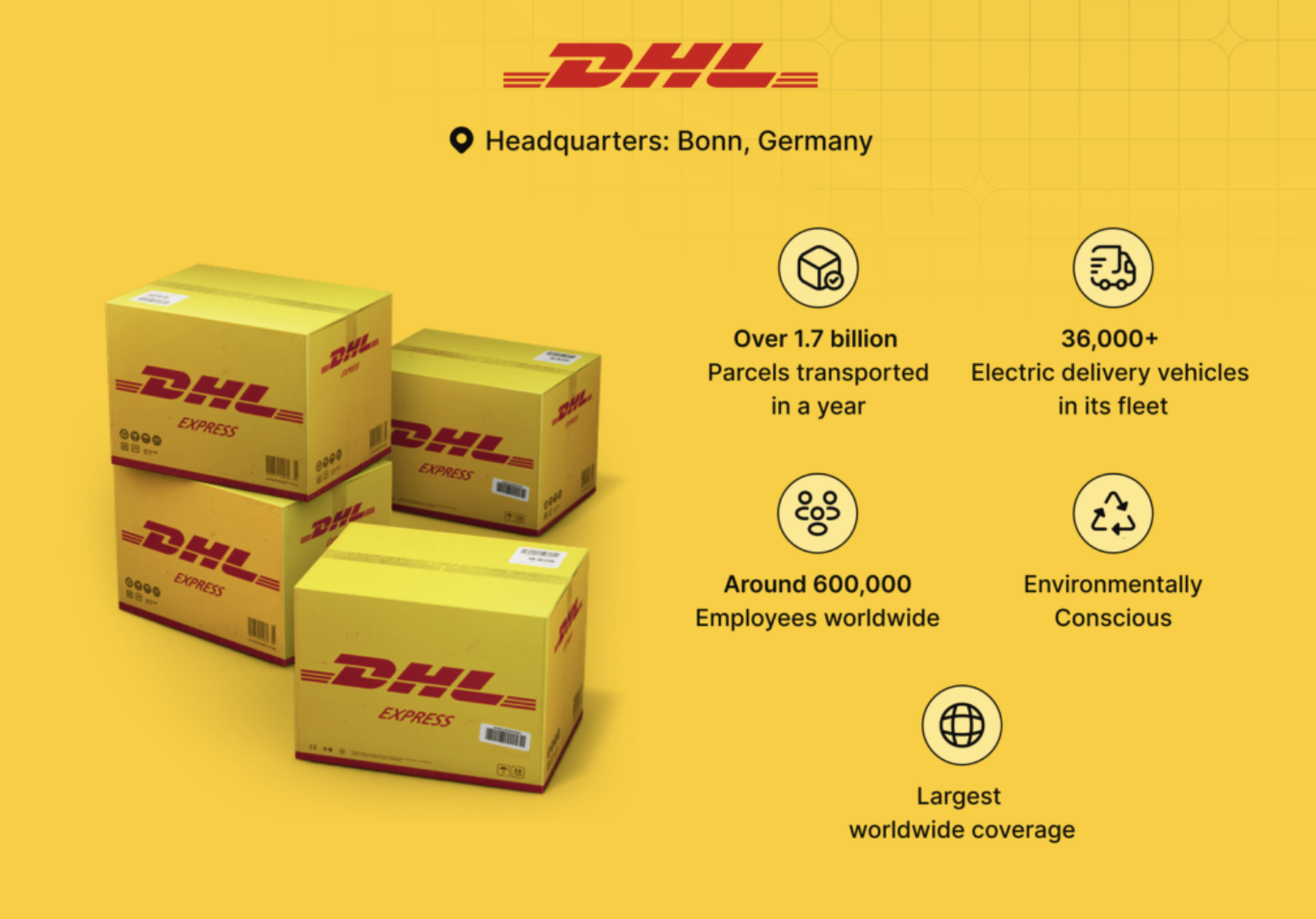

En Europa, la reina del sector es DHL, como ya vimos en el estudio de UPS.

Este punto es importante porque existe un potencial de crecimiento en el mercado internacional si logran ganar cuota de mercado y lo hacen bien. Al mismo tiempo, hay que tener en cuenta un alto nivel de dependencia macroeconómica de EE.UU.

Por esta razón, FedEx suele ser utilizada como termómetro de la economía estadounidense, aunque, en mi opinión, de forma errónea, ya que son malísimos haciendo proyecciones.

Ya para entrar en detalle en las causas del desempeño, hay que entender la segmentación de los ingresos de la compañía por cada división.

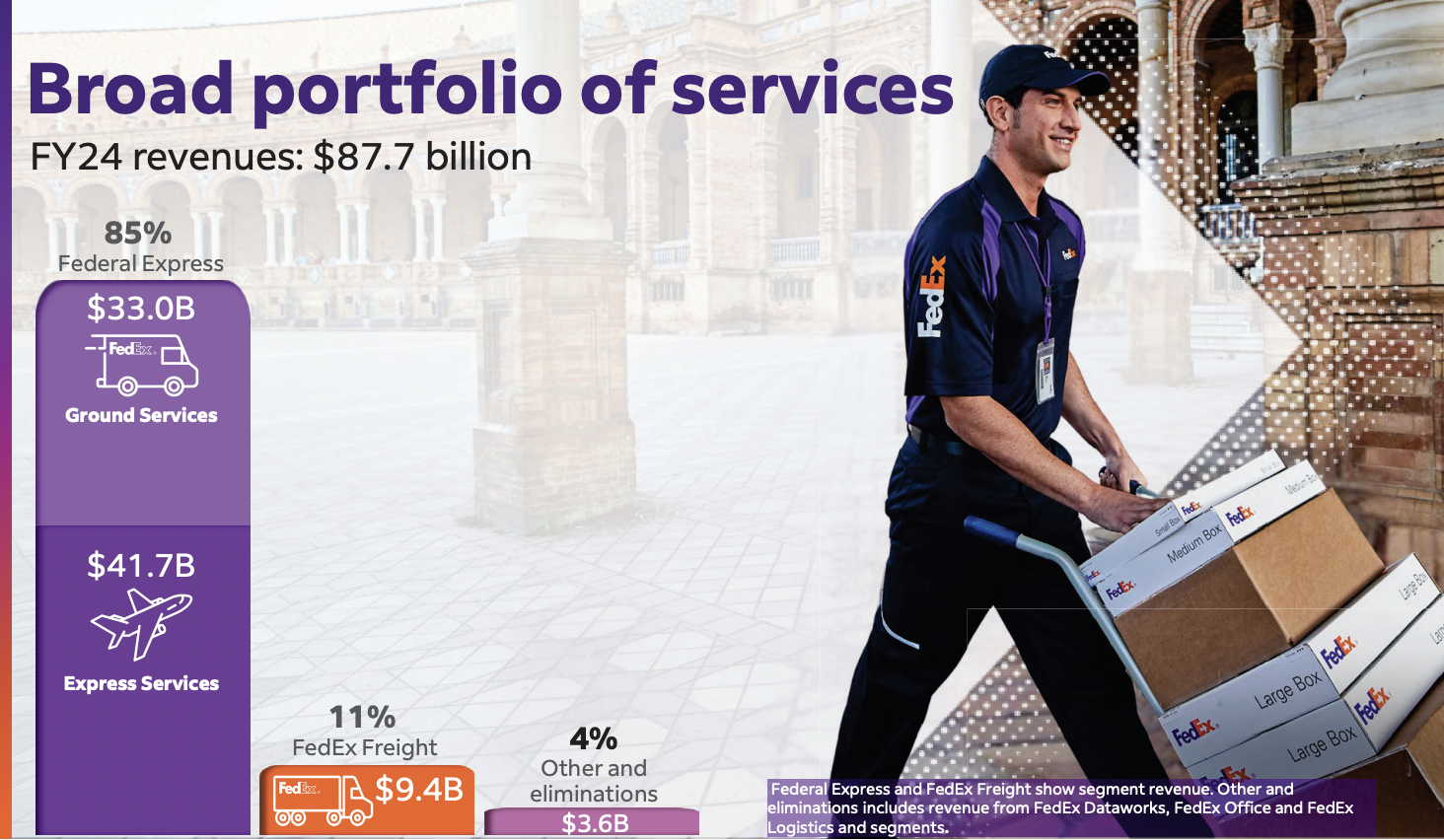

El grueso de los ingresos proviene de:

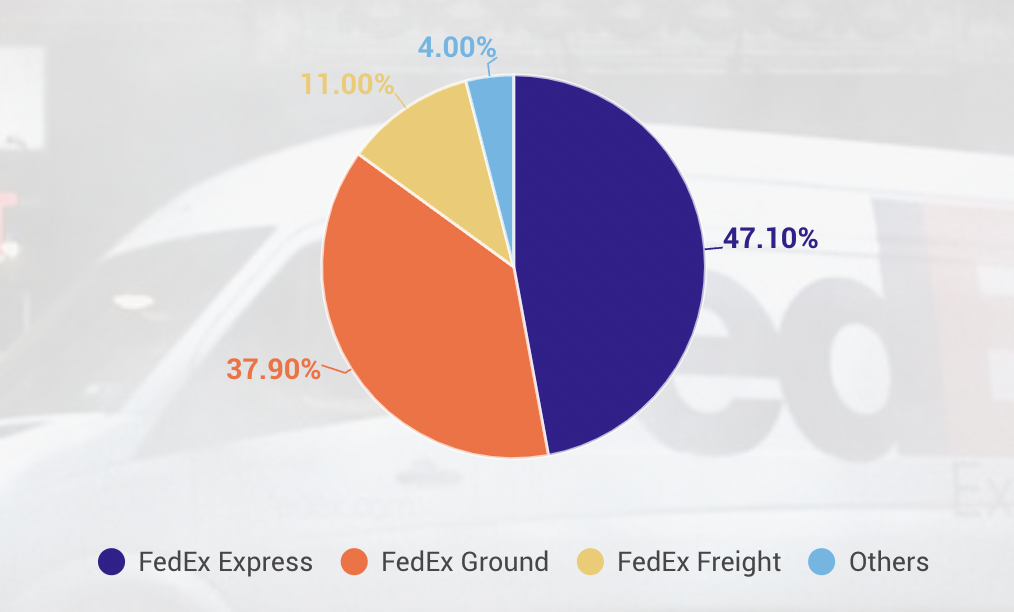

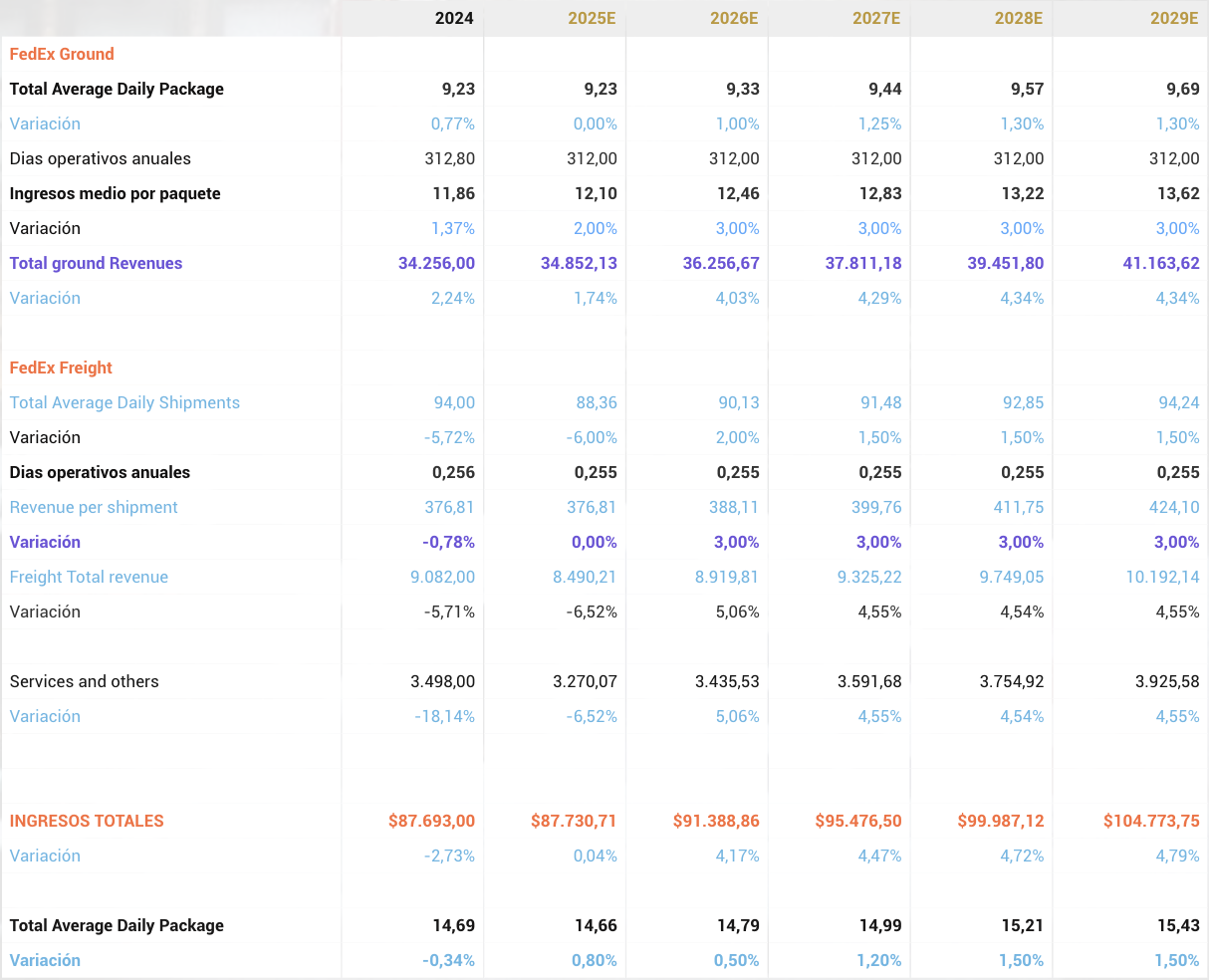

• FedEx Express: representa el 47% de las ventas.

• FedEx Ground: representa el 37,9% de las ventas.

• FedEx Freight (servicio de carga LTL): aporta el 11% de las ventas.

• Otros segmentos menores: un 4%, donde se incluyen FedEx Logistics, FedEx DataWorks, FedEx Office y otros.

Dicho esto, hay que aclarar que la parte que se va a escindir es FedEx Freight, que representa solo el 11% de las ventas de la compañía. El otro 89% de las ventas va a permanecer en la nueva Federal Express.

De manera que, tras la reestructuración, la FedEx resultante se verá segmentada así:

• 55,4% de las ventas provendrán de FedEx Express.

• 44,6% of FedEx Ground.

Aprovecho este momento para hacer una aclaración y es que la compañía ha dicho que va a reportar a partir de 2025 todo el segmento de FedEx Express y FedEx Ground como único segmento, el denominado Federal Express.

Yo solamente espero que se mantengan segmentando los KPIs de la parte de carga y de la parte de Express, porque Express es un auténtico desastre.

Si dejan de dar los datos separados de Express, lo vería como un movimiento muy claro de ocultación de información relevante para medir si está mejorando o no esa división, que, como veremos a continuación, es el mayor quebradero de cabeza de la compañía. Mientras tanto, Ground se ha estado gestionando muy bien y podrían intentar ocultar los desastres de Express en Europa con las ventajas de Ground en Estados Unidos.

Así que prestaremos especial atención en el seguimiento a cómo se segmentan los datos a partir de ahora, porque podría ser una red flag muy importante.

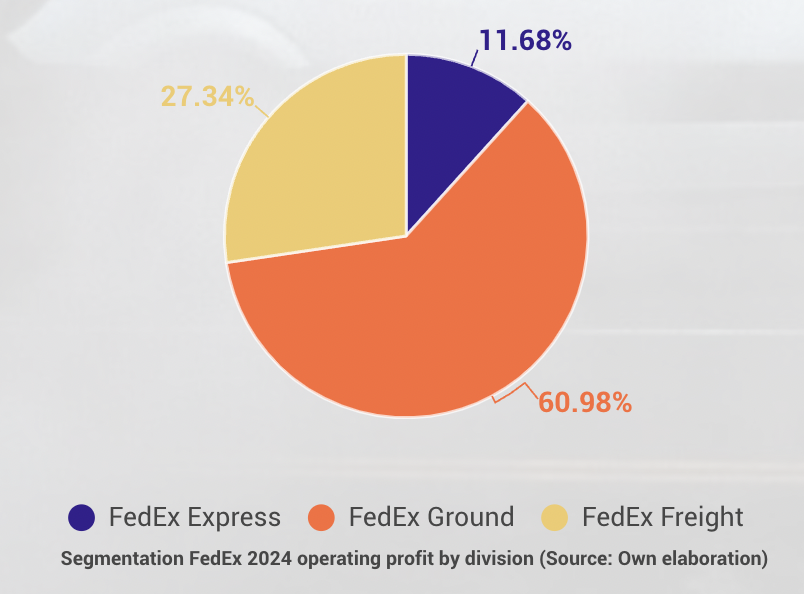

Si bien decíamos que FedEx Freight representaba el 11% de los ingresos, que es la parte que se va a escindir, es mucho más relevante observar que representa el 27% del beneficio operativo de la empresa, ya que FedEx Freight tiene los mejores márgenes de lejos de la empresa, con márgenes cercanos al 20% operativo.

Así que ya no nos da tanto igual que este segmento se escinda, porque le van a robar una parte muy importante de la rentabilidad del grupo al separarse. Pero ya lo veremos.

Luego, la parte terrestre, FedEx Ground, con un 38% de los ingresos, representa el 61% del beneficio operativo. Y en este caso nos conviene, porque tiene márgenes considerablemente superiores a los de FedEx Express (+12%).

FedEx Express, con un 47% de los ingresos, apenas representa el 11,7% de los beneficios operativos, ya que es un auténtico desastre financiero, con márgenes de apenas el 1,9%, cuando hace unos años eran márgenes del 7 al 8%.

Así que ahora sí, vamos a ver cómo hemos llegado hasta aquí.

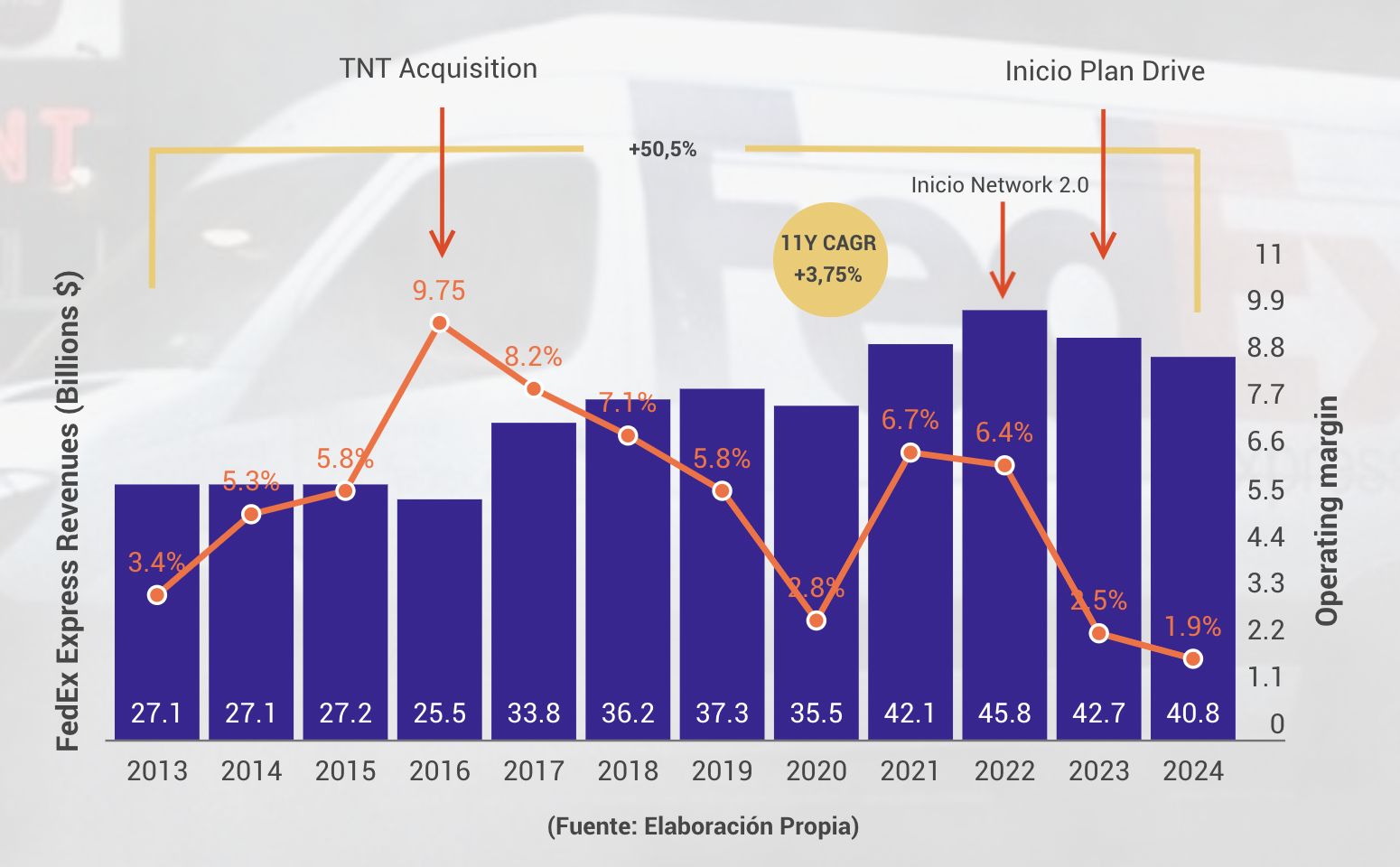

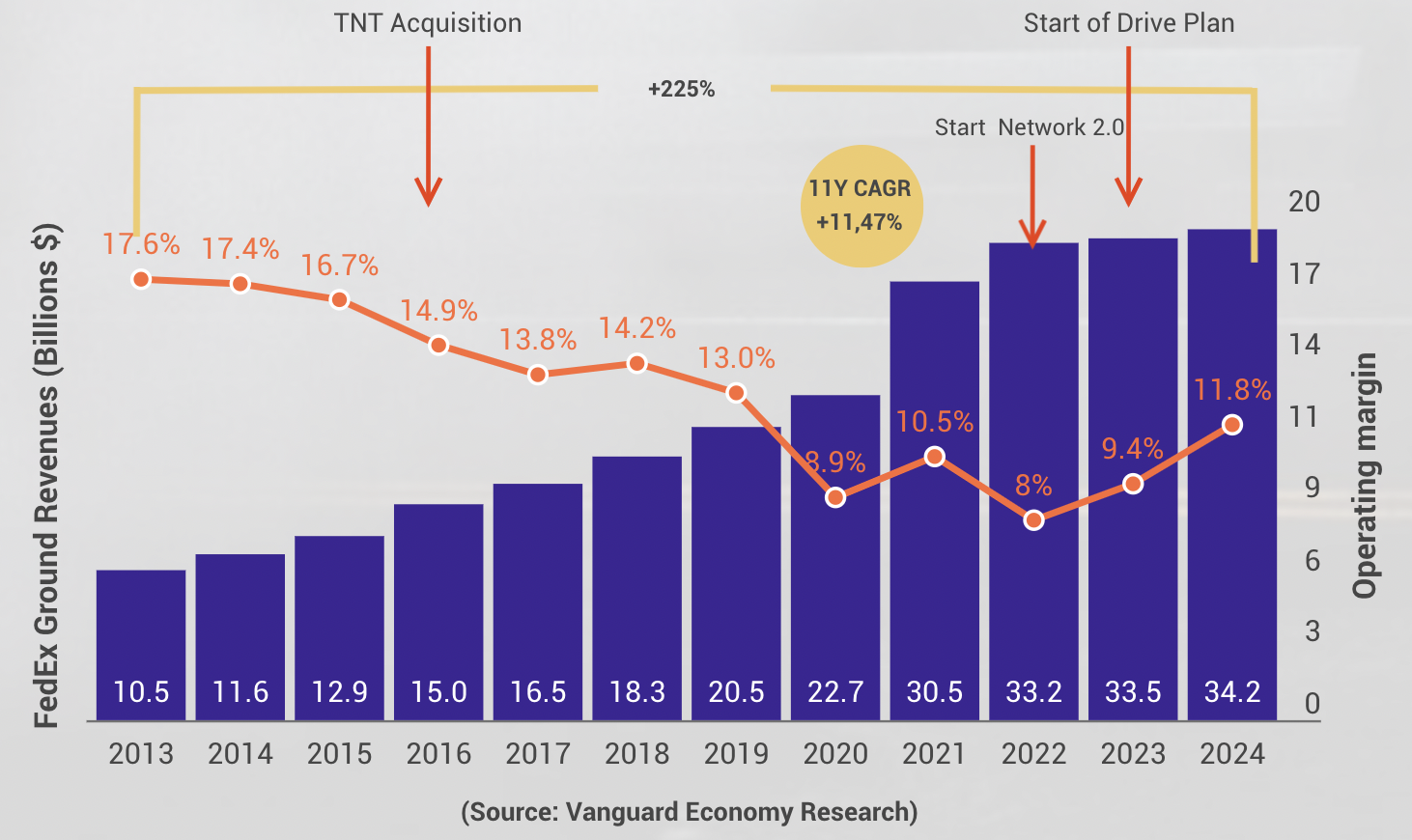

Os he elaborado una gráfica completa donde vais a poder ver la evolución de los ingresos y márgenes del segmento de FedEx Express desde el año 2013, es decir, con un bagaje de 11 años, que yo creo que es un periodo lo suficientemente largo como para ver los diferentes ciclos de la empresa y entender qué es lo que ha sucedido.

Entonces, al igual que veíamos con los ingresos generales, aquí hay una segmentación de etapas muy evidente.

Primero esta la etapa de 2013 a 2016, de estancamiento total en ingresos, que eran de unos 27.000 millones de dólares.

En 2016 se produce la famosa adquisición de TNT, de la cual ya os he ido hablando, y hace que en 2017 los ingresos se disparen hasta los 34.000 millones de dólares, es decir, que aumenten un 32% interanual, que ese suceso se suponía que iba a ser el gran boom de FedEx, y lo que desató fue una gran tormenta.

Porque si bien desde 2017 hasta la actualidad los ingresos han pasado de 33.800 millones a 40.800 millones, es decir, han crecido a una tasa anual compuesta del 2,7% solamente, lo cual es bastante lamentable en comparación con, por ejemplo, UPS, que ha crecido a tasas del 4,5% en el mismo periodo,lo cierto es que el margen se ha deteriorado de forma brutal, pasando del 9,75% de margen que tenía la empresa antes de la adquisición de TNT al 1,9% actual.

Y alguno de vosotros podría decirme: “Bueno, pero es que ahora mismo estamos pasando por un momento muy malo del sector, entorno macroeconómico negativo, los volúmenes están cayendo, como veremos”. Y yo le respondería: claro, estamos de acuerdo, pero ese sufrimiento lo ha tenido todo el sector y sin embargo, FedEx se ha comportado significativamente peor en sus márgenes.

La primera cosa que quiero decir de este segmento de FedEx Express es que FedEx Express es muy poco rentable normalmente, y así lo ha demostrado en su historia. Sus márgenes normalizados rondan el 5 al 6%, históricamente hablando.

¿Es cierto que ha llegado a alcanzar márgenes de casi el 10%? Sí, lo llegó a alcanzar en un momento de pico de ciclo. Pero nunca más lo ha logrado. Jamás. Ni siquiera durante el COVID, que eran los años de glorioso reinado para este sector.

Además, teniendo en cuenta que las aerolíneas estaban cerradas, por lo cual todo el transporte de carga en aviones se lo llevaron las empresas de logística. Es decir, FedEx, UPS, DHL, todas ellas se beneficiaron mucho de esa crisis del COVID.

Dicho esto, para no desorganizarnos, vayamos por partes.

Los márgenes de FedEx Express son muy débiles, de forma normal. Vale que ahora estemos en suelo de ciclo, es una evidencia natural, y por ende una potencial recuperación de los márgenes de Express también es uno de los probables catalizadores del futuro. Una recuperación del ciclo podría disparar los márgenes de FedEx Express, y con ello los márgenes de FedEx en su conjunto. Es ese el gran catalizador, no nos engañemos. Y todo ese catalizador pasa por un sitio: Europa.

¿Por qué Europa, si Estados Unidos era el 72% de las ventas de FedEx?

Bien, porque en el mercado de FedEx Express, en este segmento, la mitad de las ventas son de Europa. ¡Boom! Sorpresa para quien no lo supiese.

La mitad de las ventas de FedEx Express, dicho por la propia compañía en diferentes llamadas de ganancias, son de Europa, sobre todo desde la adquisición en 2016 de TNT, que era europea. ¿De acuerdo?

¿Qué implicación tiene esto?

Bueno, está claro que Europa no es rentable. Ni más ni menos.

Son cosas que los analistas no se atreven a decir en las llamadas de ganancias (no entiendo bien por qué), y la empresa tampoco lo reconoce, pero simplemente son números y los números son innegables a pesar de intentar ocultarlo:

El mercado de FedEx Express estadounidense previo a la adquisición de TNT tenía márgenes de entre el 6 y el 9%. Posterior a la adquisición de TNT, los márgenes cayeron drásticamente hasta el 2,8%, a pesar de que los ingresos aumentaron un 33%, lo que quiere decir que todo ese volumen de ingresos que vino de TNT tenía márgenes ridículos.

Y en cuanto el entorno se volvió negativo en ese periodo entre 2017 y 2020, macroeconómicamente hablando para Europa, los márgenes se fueron a un territorio negativo, me atrevería a decir, en lo que es el segmento de Europa. Aunque no tengo pruebas, las cifras no mienten.

Eso demuestra varias cosas.

Lo primero, que Europa es mucho más volátil macroeconómicamente hablando. Es mucho más sensible a la ciclicidad, porque en Europa no no se ha logrado la densidad de ruta que hay en Estados Unidos o que hay en otras regiones donde FedEx tiene una fortaleza de densidad muy robusta (Ya explicamos el concepto y la importancia de la densidad de ruta en la tesis de inversión de UPS que doy por sentado que el lector ya ha leído previamente). En Europa no es el caso, Europa es el punto débil de FedEx.

Entonces, en cuanto te empiezan a caer los volúmenes, con muy poco que te empiecen a caer, los márgenes se te van al subsuelo, porque la estructura de costos fijos es demasiado alta, sobre todo por la red de aviones y la baja densidad de ruta .

Y es que FedEx Express es básicamente aviones.

Tienen +700 aviones que vuelan tanto entre Estados Unidos y Europa, como entre Europa y Asia, como entre Estados Unidos y Asia, como intra Estados Unidos dentro del territorio local, y como en Europa de forma doméstica entre países de Europa.

Bien, pues todo lo que es la parte de Europa es muy poco rentable para la compañía, y me atrevería a decir que solamente ganan dinero en Europa gracias al alquiler de los espacios disponibles en los aviones, es decir, la parte de carga.

De hecho, si miramos las cifras en 2021, cuando la compañía recuperó márgenes hasta el 6,7%, el negocio de carga dentro de los aviones alcanzó el 20% de los ingresos de este segmento, prácticamente máximos en una década. Mientras, en la actualidad, en 2024, el segmento de carga de los aviones ha caído al 15,7%, y ya hemos visto lo que ha pasado con los márgenes.

Por lo que tenemos un efecto de caída de volúmenes, un efecto de caída también de volúmenes de carga de los espacios en los aviones, y además hay un gran problema con el cual se ha encontrado FedEx que no se atreven a reconocer, pero que UPS sí que reconoce abiertamente, y es que hay un problema de sobrecapacidad.

Y es que FedEx tenía estimaciones de que el segmento de e-commerce nacional e internacional iba a crecer al 10% anual durante casi 10 años. Pero claro, eso en plena pandemia está muy bien de pensar, pero en cuanto las ventas volvieron a las tiendas físicas y los canales online se derrumbaron a nivel global, esas estimaciones desaparecieron.

Ahora, lo que esperan es que el e-commerce crezca en torno al 7% anual, y a lo que los volúmenes de FedEx respecta, que crezcan en torno al 3-4% en lo que es el segmento de e-commerce, en términos anuales hasta 2028, que son muy buenos crecimientos, pero no son lo que se estimaba. Y, por ende, lo que FedEx creó fue una sobrecapacidad muy grande, que en el caso de UPS era más o menos del 10%, y en el caso de FedEx, por cómo se han comportado sus márgenes, yo me atrevería a decir que debe ser superior al 15%, aunque ya llevan un par de años trabajando en eliminar oferta, reduciendo en un 30% el número de vuelos y las horas de vuelo (así que imaginaos la enorme sobrecapacidad que tenían sobretodo aérea).

Claro, evidentemente esto es un problema que han gestionado muy mal, pero también para el inversor que se encuentra en la actualidad viendo FedEx, lo puede ver de forma positiva porque hay un catalizador importantísimo.

Uno, cuando toda la sobrecapacidad se haya eliminado, los márgenes se van a estabilizar, que es lo que está pasando ahora.

Dos, cuando los volúmenes regresen, sobre todo en Europa, los márgenes se van a disparar, porque la estructura de costos fijos se ha reducido bastante, la oferta se ha limitado y, si la demanda crece, el ingreso por viaje va a aumentar, ya que aún tienen espacio disponible en los aviones para ocupar sin coste incremental, lo que haría que todo ese ingreso adicional vaya directo al margen.

Así que hay un catalizador importante que vendría muy bien a la empresa, que es una recuperación potencial de Europa.

La pregunta sería, ¿hay visualización de una recuperación macroeconómica en Europa?

A día de hoy es muy difícil decir que sí a esa pregunta, pero en el momento en que se dé, FedEx tiene un gran catalizador para expandir los márgenes en este segmento.

También en Estados Unidos, aunque allí la demanda se ha visto mermada de forma más moderada, es cierto que cuando los volúmenes regresen, cuando la demanda regrese, y eso es posible que se dé ahora en el período de gobierno de Donald Trump, pues evidentemente hay un catalizador importante que va a ayudar a que los márgenes se expandan.

¿Por qué? Porque aquí FedEx ha tenido otro problema en la parte de Estados Unidos, que es que han roto el contrato con el Servicio Postal de los Estados Unidos (USPS).

Ese contrato básicamente le daba a FedEx volúmenes constantes de carga aérea, que es muy rentable para la compañía, y además ayudaba a la logística del Servicio Postal, ya que sin estos socios es muy difícil mantener su capacidad operativa. Ahora ese contrato lo han perdido y se lo ha llevado UPS.

Estuvieron negociando hasta última instancia, y según vimos en las llamadas de ganancias, FedEx tenía intención de mantener el contrato, aunque quería cambiar varias condiciones, ya que el USPS estaba reduciendo los volúmenes, probablemente por la situación macroeconómica, y quería servicios más baratos. FedEx parece que no estaba muy de acuerdo, pero lo peleó hasta el final y finalmente UPS les robó ese contrato.

¿Qué significa esto?

Que FedEx va a tener presiones negativas en los márgenes, al menos en toda la primera mitad del año fiscal 2025, hasta que sea capaz de reducir toda la sobrecapacidad que correspondía a esos volúmenes del USPS.

Si todo ese volumen es reemplazado por nuevos clientes, evidentemente se generará un catalizador positivo en los márgenes.

Pero hay un tema que sigue pesando y es que la adquisición de TNT en Europa fue un desastre, y a mí me molesta muchísimo que la compañía no sea capaz de reconocerlo, después de ocho años de infierno en los márgenes y cuatro planes de intento de mejora e integración, todos ellos fracasados.

Primero vendieron la moto de que la situación era un poco más complicada, pero que estaba bajo control. Sufrieron un ciberataque en Europa, un problema con clientes importantes, y tras solucionar todo eso, dijeron que iban a integrar toda la red aérea y terrestre para 2022, y que a partir de ese momento se notaría una gran mejora en los márgenes.

Spoiler: Volved a mirar la gráfica que os he puesto antes y decidme si veis esa gran expansión en los márgenes desde 2022, porque yo no la veo.

En 2021 y 2022, los márgenes mejoraron solo por los volúmenes del COVID. Si no fuera por eso, olvidaos.

Pero es que desde entonces, los márgenes han empeorado todavía más, lo que quiere decir que la integración de TNT o bien fue un fracaso, o bien se sobreestimó, o bien ambas cosas. Por supuesto el factor macro desde 2022 también ha jugado en contra.

Y aún con todo eso, la empresa tiene la vergüenza de no reconocer ni una sola vez que tienen problemas en Europa y que no han sido capaces de solucionarlos.

Todo lo que justifican en los Investor Days y en las llamadas de ganancias es que con TNT lograron cubrir un margen en 2022 que antes no podían ofrecer en Europa, y en eso estoy de acuerdo. Para ello, os adjunto la siguiente gráfica, donde vais a poder ver cómo efectivamente aumentaron su cuota o su capacidad de servicio, casi un 4x con la cifra de TNT.

Pero a veces, crecimiento no es igual a calidad, y en este caso estoy más de acuerdo con la estrategia de Carol Tomé en UPS, en su plan “Better Not Bigger” (mejor, no más grande).

En el caso de FedEx, hicieron lo contrario:hicieron una FedEx más grande, pero no mejor.

E indudablemente peor.

La empresa se gastó la friolera de 4.800 millones de dólares por la adquisición de TNT Express en 2016, pero es que posteriormente tuvieron que gastarse, entre 2016 y 2022, 1.700 millones de dólares adicionales en costes de integración, es decir, un 35% más de lo que ya pagaron, y que ya parecía caro en su momento.

Es cierto que compraron en un periodo bajo de ciclo, lo cual es admirable, pero está claro que sobrepagaron por la empresa, que les vendieron gato por liebre y que la adquisición fue muy lejos de lo que esperaban, ya que Europa se gestionaba bastante diferente a Estados Unidos, que era donde ellos tenían experiencia, capacidad y densidad completa.

Supuestamente, en la diapositiva que veis, presentada en el Investor Day de 2022, dicen que el coste por servicio se redujo de forma bastante agresiva. Yo no estoy nada de acuerdo.

Mientras los volúmenes se han mantenido estables, los márgenes han caído, por lo que es posible que hayan reducido el coste por servicio dentro de Europa, pero es que los servicios que ofrecían en Europa antes de la adquisición eran mínimos.

Lo que habría que analizar es la imagen global, y lo que se vería es que Europa tiene unos costes más altos que Estados Unidos.

También hay un problema importante, que es que en Europa, por toda la tensión macroeconómica que ha ido sucediendo —la guerra en Ucrania, la caída de las principales economías europeas, muchas de ellas en crisis o rozando la recesión—, el mercado se mantiene por los volúmenes premium transfronterizos, que son los que explota UPS.

En el caso de FedEx, la mayoría de los volúmenes han pasado de prioritarios a económicos (quizás no tengan suficiente ventaja en los envíos prioritarios o simplemente sea por la decadencia de Europa), lo que quiere decir que han pasado de los paquetes de mayor margen a los de menor margen, lo que les ha afectado claramente.

O sea, hay un factor que es macro, que no depende de ellos y que les ha venido mal, pero luego hay un factor de mala gestión porque sobreestimaron la capacidad de esa integración y, al final, fue un fracaso.

Y eso me preocupa, porque ahora van a hacer una megaintegración de redes con el programa Network 2.0, y la pregunta es: ¿Han aprendido la lección de la integración de TNT?¿O, por el contrario, podemos encontrarnos con otro fracaso en la integración de las redes de FedEx Ground y FedEx Express? El historial de fracasos del equipo directivo en FedEx es enorme, lo que no me resulta muy alentador.

(Más adelante en este bloque explicaremos un poco al respecto de ese plan Network 2.0, pero tampoco entraré en demasiado detalle, ya que doy por entendido que los lectores ya han leído la fase 1 del estudio de FedEx, donde se explican todos estos planes de la compañía).

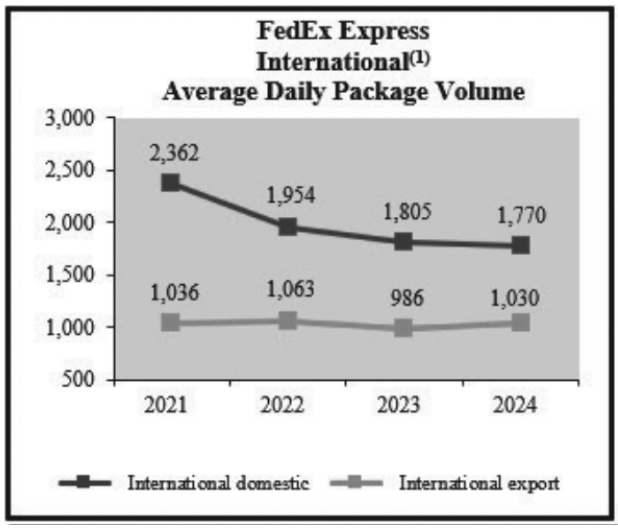

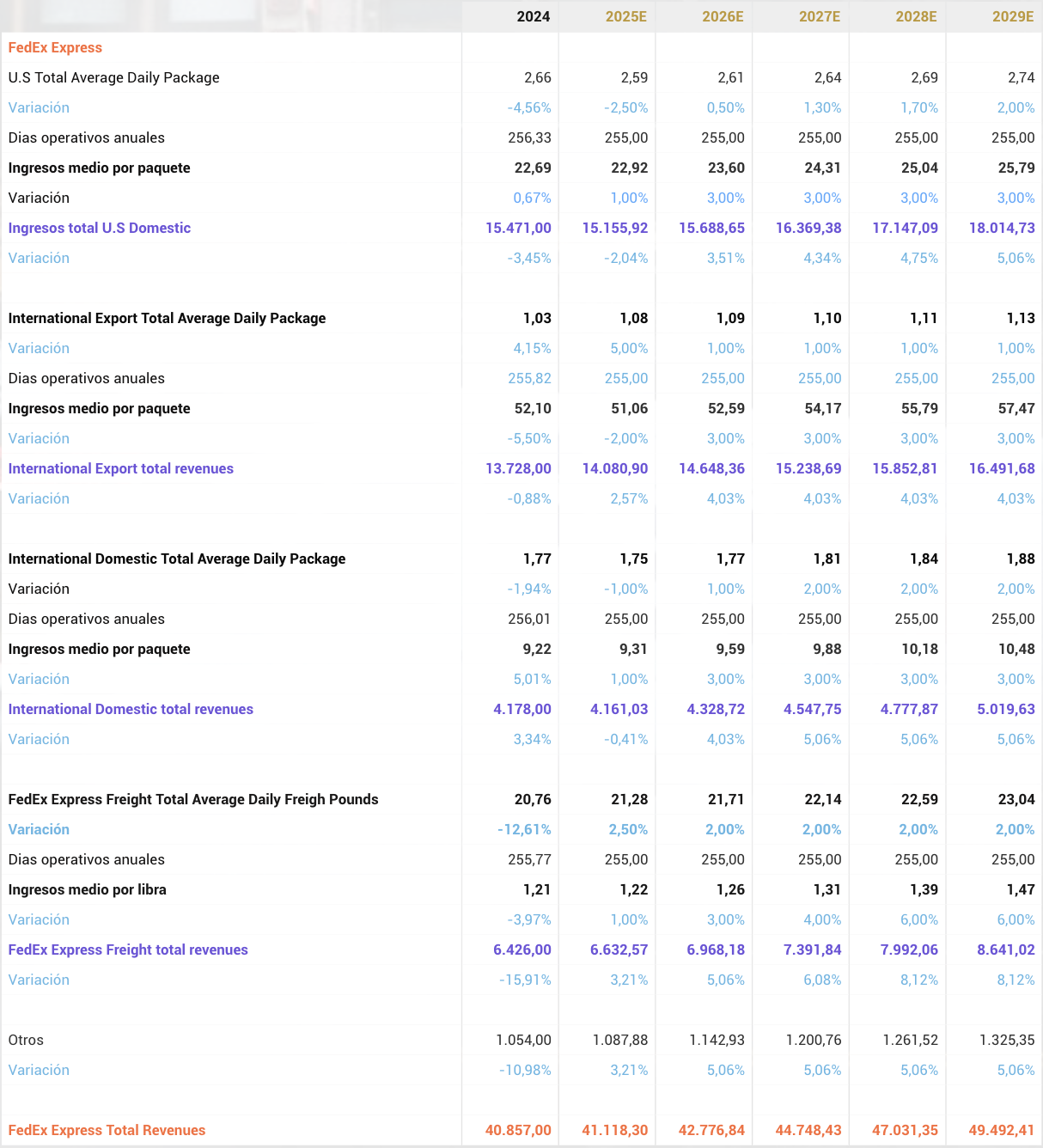

Es interesante entender los KPIs que componen el crecimiento de FedEx Express. Para simplificarlo, debemos fijarnos principalmente en el número de paquetes diarios enviados y el ingreso medio por paquete. Empecemos por Estados Unidos.

KPIs clave del negocio U.S domestic FedEx Express, extraidos del Informe Anual 2024 de la compañía.

Estos KPIs nos dan mucha información porque básicamente nos dicen cuánto volumen está moviendo la compañía, qué tan rentable es la empresa moviendo ese volumen, cuál es el ingreso que tiene la empresa por cada paquete, y además, favorablemente, la compañía nos lo segmenta.

Por un lado, nos segmenta la parte de Estados Unidos y, por otro lado, la parte internacional.

Entonces, lo primero que observamos ya es que, desde, como digo, tras la adquisición de TNT, la empresa mueve más volumen de paquetes de manera internacional que en el mercado doméstico.

En la actualidad, mueve 2,6 millones de paquetes diarios en Estados Unidos, mientras que mueve 2,8 millones de paquetes diarios en el mercado internacional, lo que significa que el 51% del volumen total se mueve en Europa, lo que confirma nuestra estimación de que más de la mitad de los ingresos del mercado de FedEx Express venían de Europa, y la otra mitad de Estados Unidos.

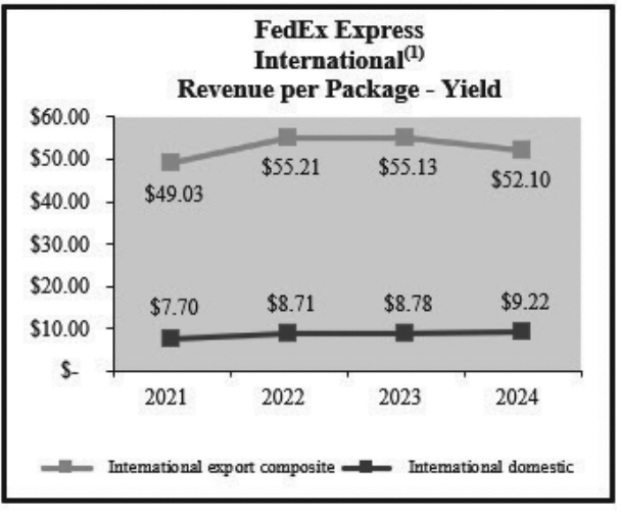

Luego, hay una diferencia muy importante entre cómo se segmentan los ingresos por paquete en Estados Unidos y en el mercado internacional.

En el mercado de Estados Unidos, que es el mercado doméstico, simplemente hay un ingreso por paquete normal y ya está, que en el caso de Estados Unidos, ese ingreso por paquete viene con una tendencia alcista muy fuerte.

En 2024, suponía ya 22,7 dólares de ingreso por paquete (casi idéntico a los 22,17$ por paquete que ingresa UPS en este segmento).

Para que os hagáis una idea:

• En 2015: 17,13 dólares.

• En 2019 (antes de la pandemia): 18,54 dólares.

• En 2024: 22,69 dólares.

Lo que significa que el ingreso por paquete en la actualidad es un 32% mayor que en 2015 y un 22% mayor que en 2019. Esto implica que ha crecido el ingreso por paquete en los últimos años a una tasa anual del 4,05%.

Ahora bien, ese ingreso por paquete no marca cuánto ha sido la subida de precios real, sino que refleja en términos de densidad el ingreso por paquete, porque la subida de precios de FedEx en los últimos cinco años ha sido un promedio del 5% al 6% anual, pero como los volúmenes han caído, el ingreso por paquete también se ha visto afectado. UPS ha subido los precios al mismo ritmo. Es importante hacer esta aclaración por que hay un comportamiento responsable de precios en la industria, UPS y FedEx suben precios a la vez y más o menos al mismo ritmo, ya que todos son conscientes de que una guerra de precios no conviene a nadie. Para 2025 FedEx ha anunciado una subida de precios del 5,9%.

En el mercado internacional, lo mismo. Han habido subidas de precios de aproximadamente un 5% al 6% anual, pero los volúmenes también se han estancado y, por ende, el ingreso por paquete ha crecido algo menos, pero la subida anual ha sido también en torno al 5%.

KPIs clave del negocio International FedEx Express, extraidos del Informe Anual 2024 de la compañía.

En el mercado internacional, se divide por un lado por las exportaciones y, por otro lado, el mercado doméstico. Esto es igual a como lo segmenta UPS.

En el mercado internacional:

• Ingreso por paquete (exportaciones): 52,10 dólares (un 6% más que en 2021).

• Ingreso por paquete (doméstico internacional): 9,22 dólares (un aumento del 19,7% frente a 2021).

¿Cuál es el problema? Que los volúmenes domésticos son los que más han estado cayendo.

Desde 2021, han pasado de 2,3 millones de paquetes diarios a 1,7 millones, es decir, una caída del 25%.

Mientras tanto, los envíos de exportaciones se han mantenido planos en los últimos tres años.

Eso es bueno para la empresa, ya que el ingreso por paquete de exportaciones es considerablemente mayor al del mercado doméstico.

El tema es que, como los volúmenes de paquetes son mayores en el mercado doméstico que en el de exportaciones, se genera un problema de densidad importante que ha afectado a los márgenes.

Es algo muy semejante a lo que explicamos en la tesis de UPS.

Otra apreciación es que, si bien los volúmenes totales han caído de forma semejante tanto en Estados Unidos como en Europa, en torno al 18-19%, es evidente que el impacto que ha tenido en Europa sobre la rentabilidad ha sido mucho más agresivo que en Estados Unidos, lo que realza nuestra perspectiva de que los márgenes en Europa deben ser muy, muy bajos tras la adquisición de TNT.

Ok, ya nos hemos quedado a gusto, hablando de todos los problemas que ha tenido la compañía, todo lo que han hecho mal. Así que, ya que la compañía no lo reconoce, pues lo hemos reconocido nosotros.

Hablemos ahora de qué puede hacer la empresa o qué está haciendo para resolverlo. Porque, he de decir, que en los últimos dos años se han activado bastante a la hora de tomar decisiones para darle la vuelta a la situación. Probablemente por eso, la acción no está en mínimos históricos como UPS, que es lo que debería estar pasando.

Ya hablaremos de la valoración en el bloque 6.

Entonces, ¿cómo pretende la compañía darle la vuelta a la situación? Muy sencillo: a través de dos procesos.

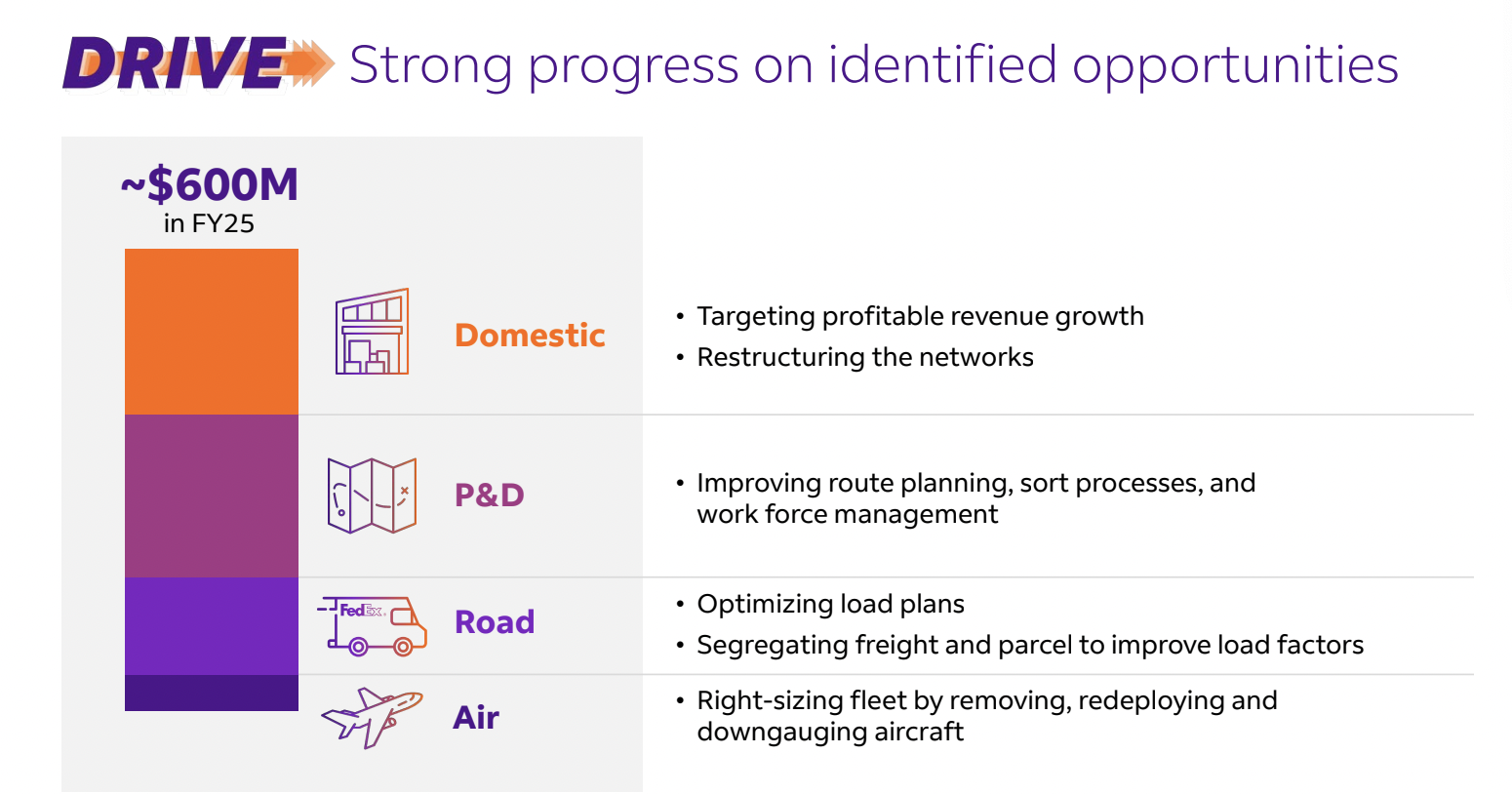

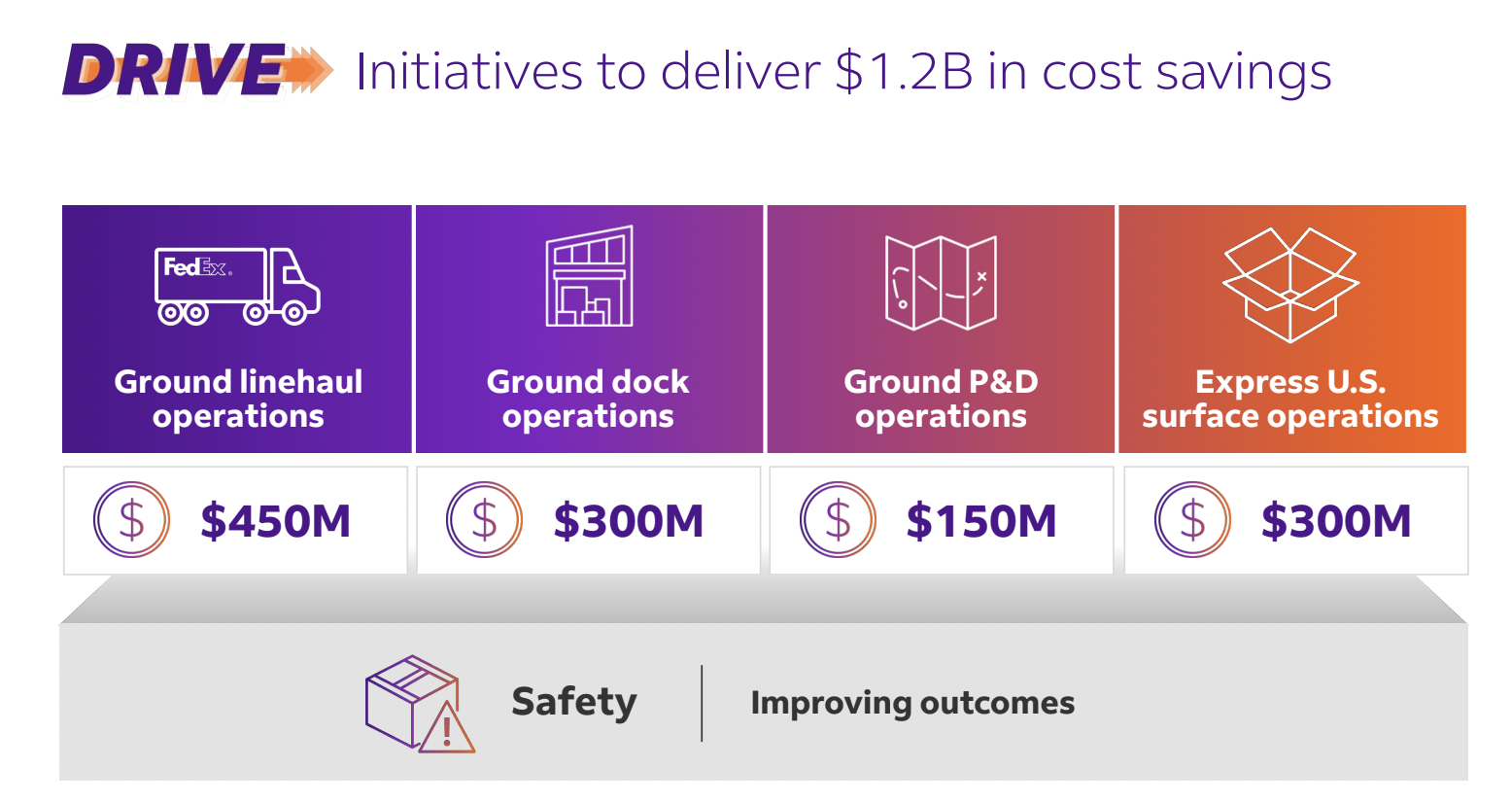

El Plan DRIVE y el Plan RED 2.0.

Como el Plan RED 2.0 afecta tanto al negocio de FedEx Express como al de FedEx Ground, lo vamos a ver un poco más adelante, después de que os explique el pilar de FedEx Ground.

Pero hablemos ahora de cuáles son las soluciones específicas que la empresa está trabajando para solucionar las ineficiencias de la red aérea, que es la más costosa de la compañía, y los problemas en Europa.

Porque, por un lado, no te reconocen que tienen problemas, pero por otro lado te ofrecen un plan sobre cómo solucionarlo.

Bien, empecemos viendo la siguiente diapositiva.

(Source: FedEx 2023 DRIVE Plan Presentation)

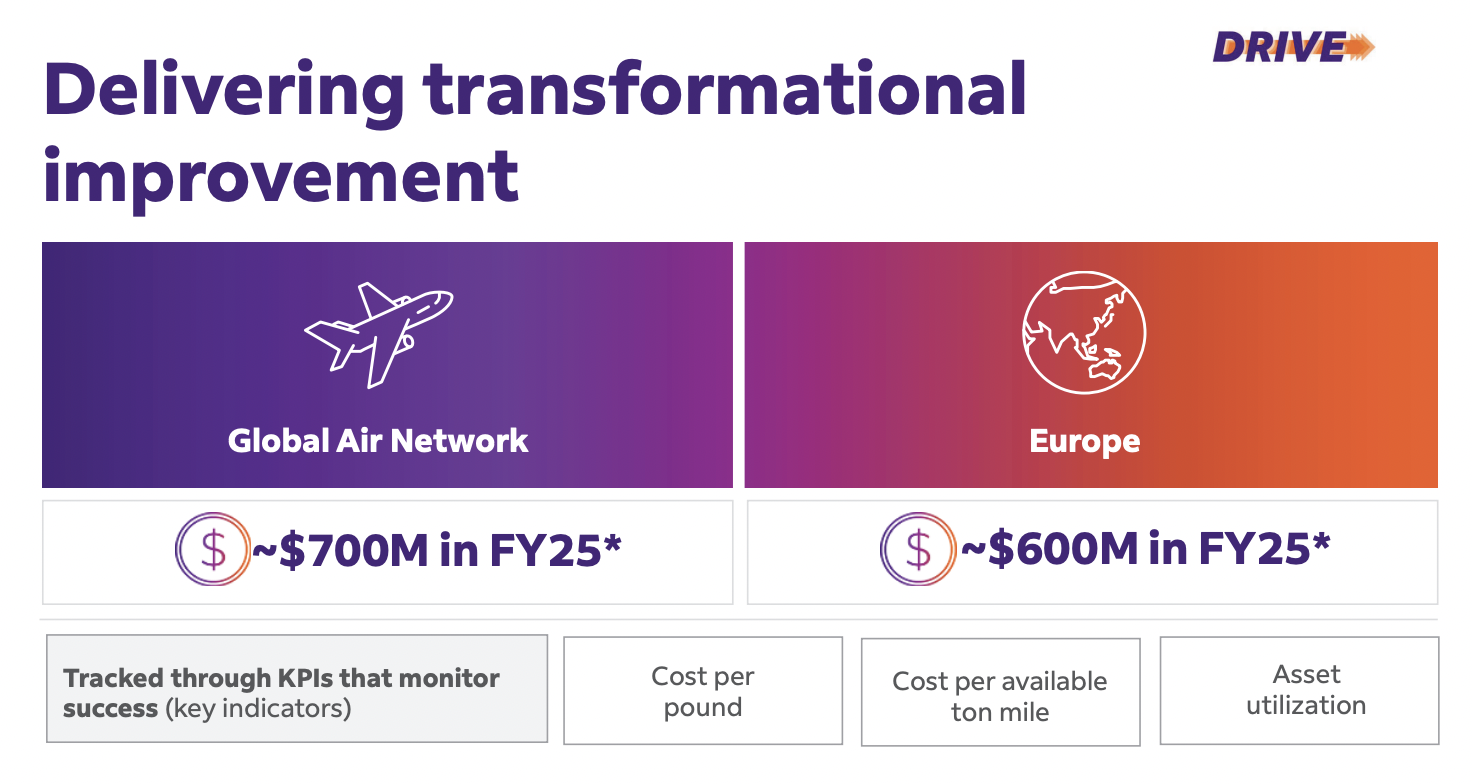

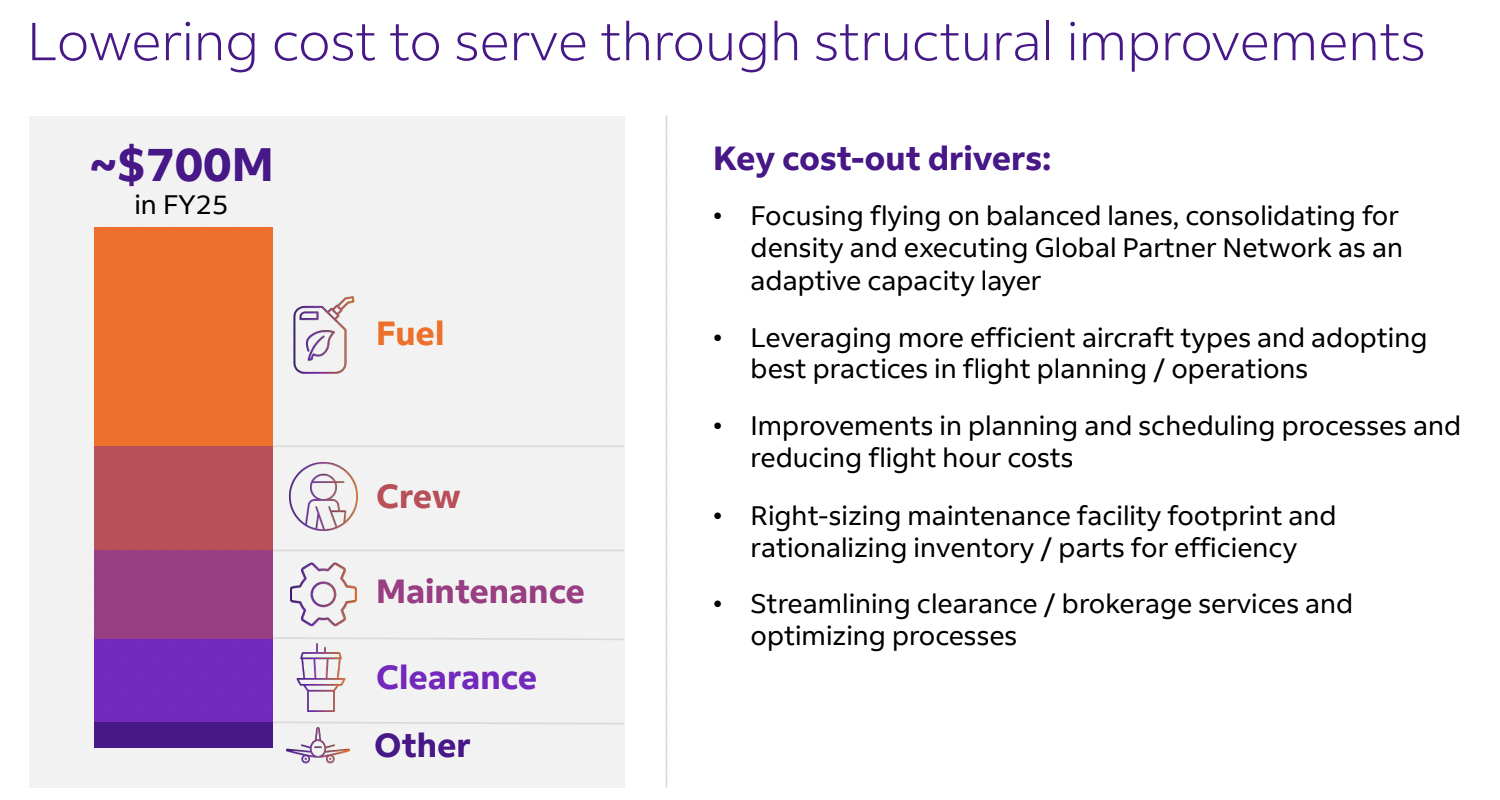

El Plan DRIVE, en esta dinámica, recordemos que tiene como objetivo 4.000 millones de dólares de ahorros de costos en total para la compañía, desde el año fiscal 2023 hasta el 2025.

De esos 4.000 millones, 1.300 millones se destinan a solucionar los problemas de costos de la red aérea y los problemas en Europa.

Para la red aérea, lo que la compañía busca es ahorrar 700 millones de dólares en costes, lo cual es bastante relevante.

Si partimos de una base del 2023, donde los ingresos de FedEx Express eran de 42.700 millones y el margen operativo solo del 2,5%, eso significa que el beneficio operativo de FedEx Express en 2023 era de 1.070 millones de dólares. Si quieren ahorrar 700 millones de costos, eso implicaría aumentar el beneficio operativo un 70% solo en el negocio de FedEx Express.

Para el que piense que es exagerado, permitidme deciros que en absoluto. Ya en 2019, que no era un año pico ni mucho menos, la empresa tenía márgenes operativos del 5,8%, que equivaldrían a 2.200 millones de dólares de beneficio operativo con solo 37.000 millones de ingresos.

Así que ahora, con más de 40.000 millones de ingresos, no parece descabellado tener como objetivo de 2.000 millones de beneficios operativos con los ahorros entre la red aérea y Europa, lo que no es más que volver a márgenes cercanos a los de 2019, entorno al 5% calculo yo (que están muy lejos del objetivo del 8-9% que propuso la compañía para el segmento de FedEx Express en el Investor Day 2022, y que eliminó solo 1 año después, otro ejemplo de la nula fiabilidad de este equipo directivo).

¿Así que la cifra es creíble? Desde mi punto de vista Sí, por que lo único que tienen que hacer es eliminar toda la sobrecapacidad que tienen ahora mismo y adecuarla a los volúmenes actuales, más débiles de los que hemos tenido en el entorno reciente post pandemia, y solo con ello ya podrían regresar a niveles de márgenes muy cercanos a los de 2019, que os recuerdo que eran del 5,8% (en un momento macroeconómico ya débil) vs 1,9% actual. Así, si lo logran, tenemos catalizadores importantes para mejorar los márgenes de FedEx Express, pero el tema es que yo no creo que lo logren todo para 2025, con suerte puedan completarlo para 2026 por que con la pérdida del contrato del USPS tienen más sobreoferta que eliminar, con los costos de reestructuración que ello conlleva, por lo que aunque esos ahorros brutos se completasen para 2025, el efecto neto no se vería hasta 2026-2027.

Lo primero que hay que decir es que ya en 2024 fiscal, la compañía, como veis en la siguiente diapositiva, aportó 500 millones de ahorros de costos en la red aérea e internacional (Europa)con el Plan Drive.

No se segmenta cuánto fue de ahorro de la red aérea y cuánto fue de Europa, pero suponiendo mitad y mitad, serían 250 millones de dólares en cada segmento de ahorro.

Como ambos lados van a parar prácticamente en su totalidad a FedEx Express, podemos decir que ya han ejecutado 500 millones de ahorros aquí de los 1.300 millones que planean.

Los 800 millones restantes están previstos para 2025 fiscal.

El tema es: ¿qué narices están haciendo?

Porque decir cifras por decir a mí no me sirve de nada.

Eso es algo que, si habéis leído la fase 1 del estudio, he criticado infinitamente a la compañía: no especifican de dónde van a ahorrar costos, cómo lo van a hacer, sino que dan números al azar, luego fracasan, como siempre, y dicen que ha sido un factor externo, y te lanzan otro plan con otro montón de cifras al azar, que no explican cómo, y vuelven a fracasar.

Y así llevan haciéndolo 10 años.

Bien, en el caso del Plan DRIVE, sí que me gusta un poco más porque son más específicos en algunos aspectos, no demasiado.

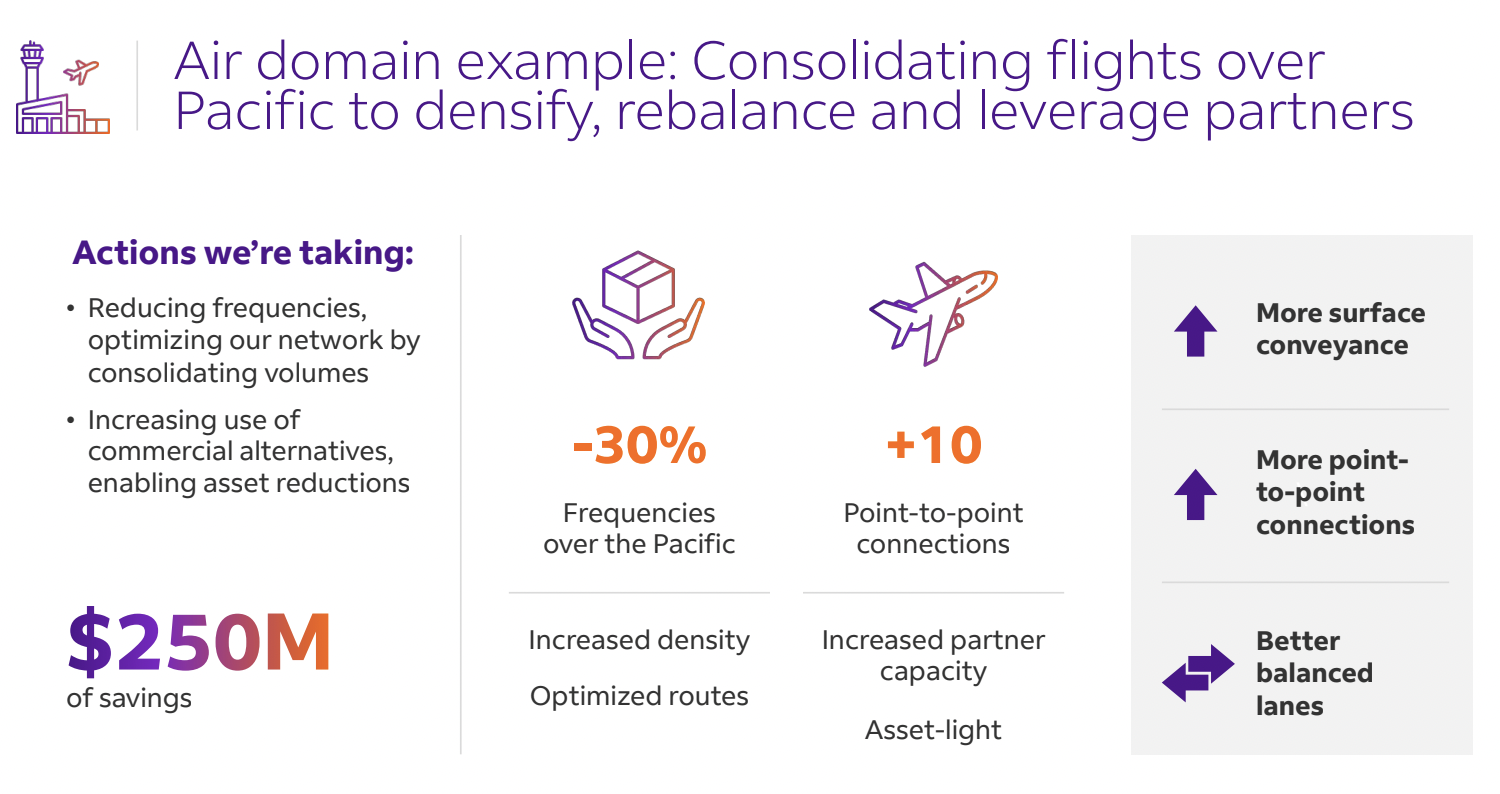

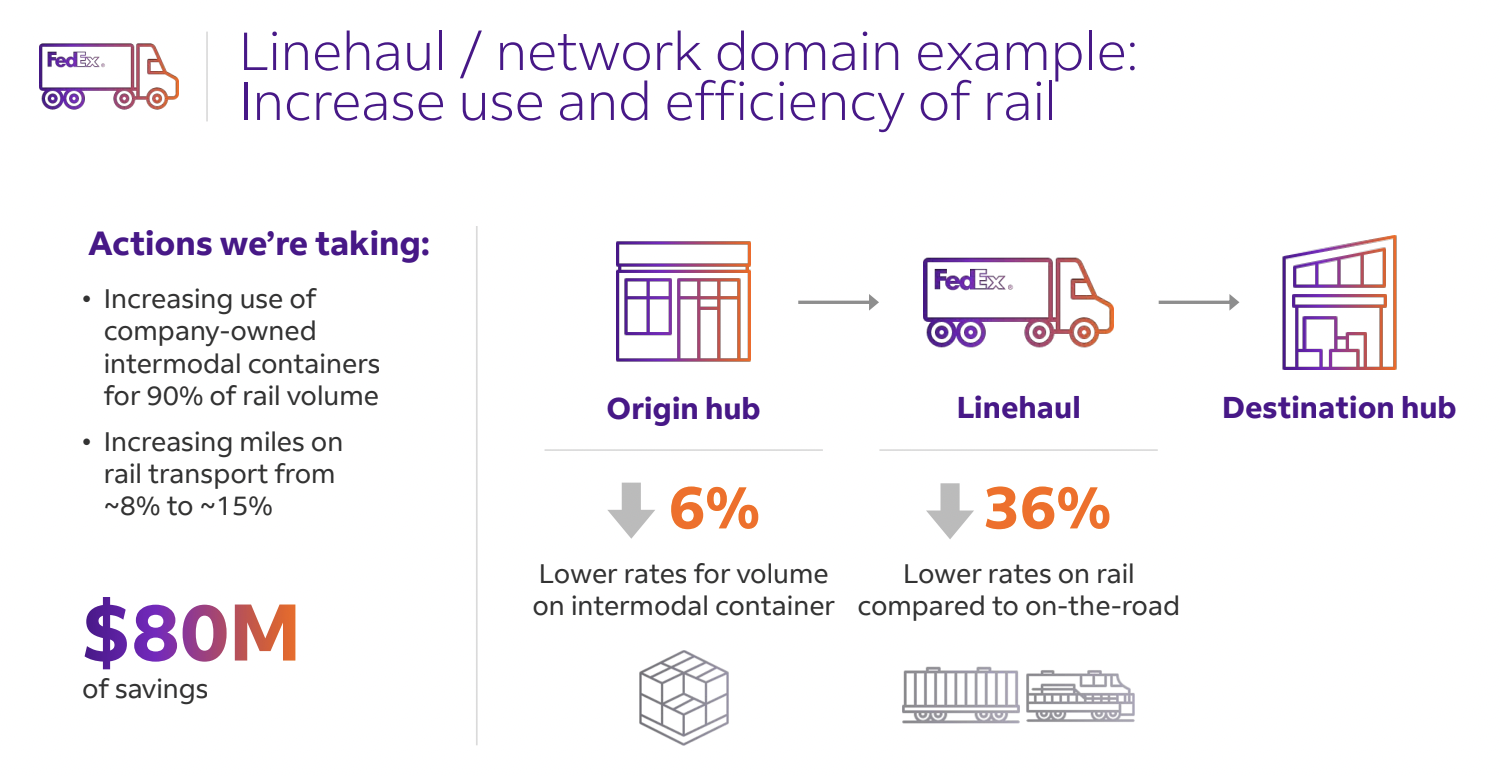

El 40% del ahorro va a ser ahorro de combustible.

¿Por qué? Porque van a reducir notablemente el número de horas de vuelo.

Para irnos a la práctica, ya en 2024 fiscal, redujeron un 30% la frecuencia de vuelos sobre el Pacífico, es decir, en las rutas entre Asia y América, y también las han reducido en las rutas entre Europa y Estados Unidos. ¿Por qué?

Simplemente porque los volúmenes son menores y hay que aprovechar mejor el espacio de carga.

Están reduciendo el número de vuelos, liquidando aviones, y el espacio que hay en los aviones se está distribuyendo mejor para dar más espacio a los volúmenes de carga, que es lo que más rentabilidad le da a FedEx: alquilar ese espacio a terceros que necesitan hacer envíos y aprovechar ese hueco.

A la vez, están incrementando la densidad de ruta, que es lo que necesitan hacer porque es una red aérea que se ha gestionado bastante mal. UPS tiene una red bastante más pequeña, pero la ha gestionado mucho mejor. Y a los márgenes me remito. Podéis comprobarlo en el estudio de UPS.

Estas acciones han llevado a la compañía a identificar unos 250 millones de ahorros solo con la reducción de frecuencias de vuelo y el aumento de densidad de ruta.

También están aumentando los puntos de conexión entre rutas para incrementar la capacidad o el espacio disponible para terceros, aprovechando todo al máximo, que es lo que tienen que hacer porque es una empresa de bajo margen.

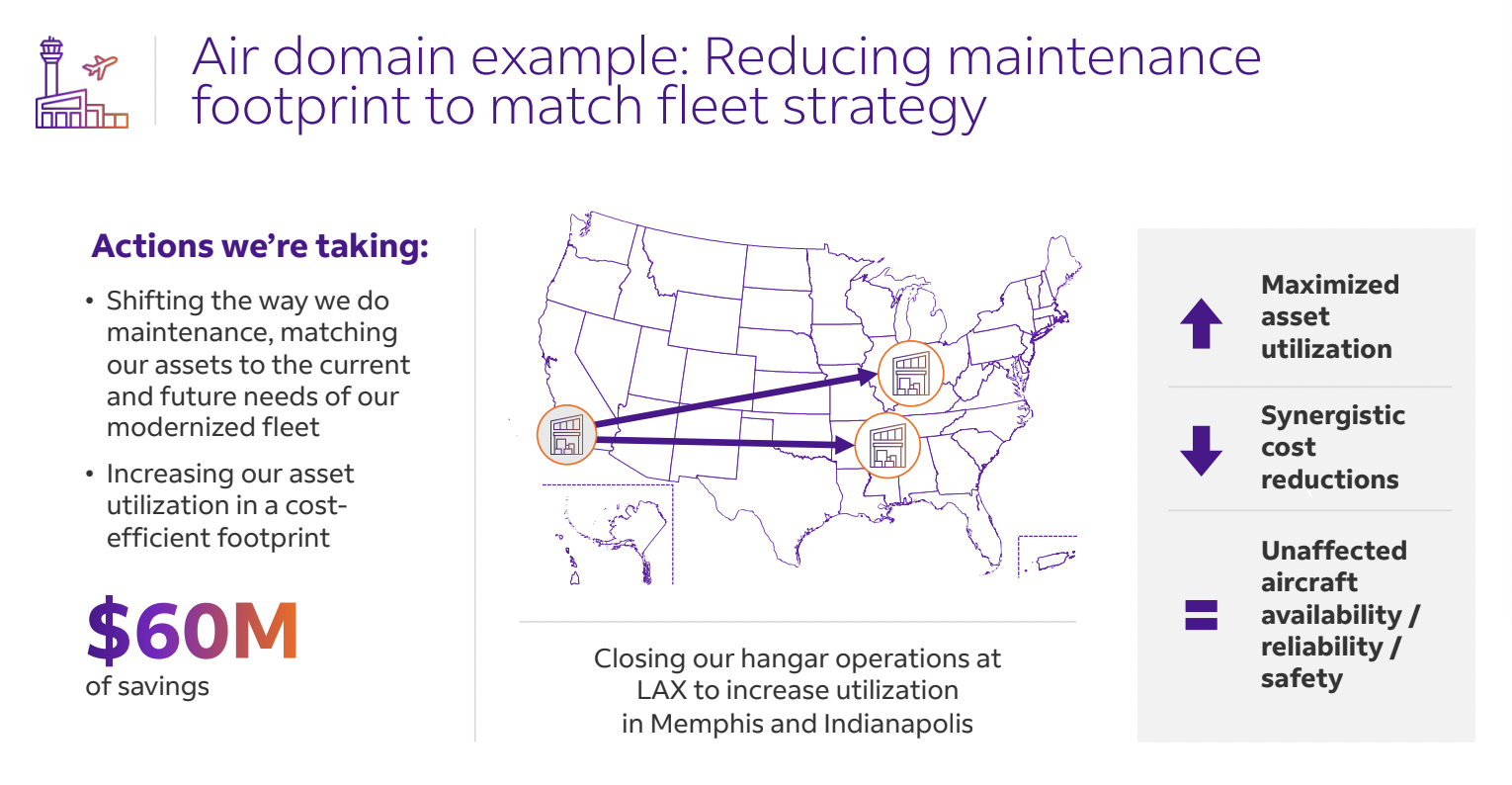

Luego también están tomando iniciativas inteligentes, como reducir los espacios de mantenimiento. Han cerrado el hangar de operaciones en Los Ángeles y lo han trasladado a Memphis e Indianápolis.

Solo ese proceso les ha permitido ser más ágiles en el mantenimiento de la flota aérea y ahorrar 60 millones en costos.

Eso en cuanto a la red aérea, que ciertamente, y seamos sinceros, no tiene mucho margen para recortar, así que 700 millones no está nada mal.

Ahora, los otros 600 millones de ahorro que se planean en Europa, de los cuales ya en 2024 fiscal entregaron 250 millones (aproximadamente), quedarían 350 millones por alcanzar en 2025 fiscal.

Aquí, la mayor parte del ahorro viene por la densidad de ruta. Está claro que ha sido un fracaso hasta ahora, y lo que se está haciendo es optimizar los planes de ruta, usando más tecnología, aumentando los puntos de conexión para ofrecer un servicio más eficiente.

Aquí es donde yo tengo más dudas, porque no explican exactamente qué quieren hacer ni cómo lo van a hacer.

Y yo me pregunto: Si en los últimos ocho años no lo han logrado, ¿por qué ahora sí?

Yo, personalmente, no contaría con ahorros adicionales en este segmento.

En definitiva, de los 1.300 millones de ahorros de costos que planean con el Plan DRIVE en este segmento, yo espero alrededor de 1.000 millones de ahorros reales, teniendo en cuenta la credibilidad de la empresa, que históricamente ha sido nula, y considerando que desde el 2023 fiscal fueron capaces de entregar 500 millones. Así que veo factible que entreguen otros 500 millones en 2024 fiscal.

Es posible que alcancen el objetivo total de los 1.300 millones, lo cual sería genial, pero reitero que esos son ahorros brutos.nA esos ahorros habría que descontar:

• Costos de reestructuración.

• Costos de despido de personal, ya que habrá un recorte importante.

• Costos de liquidación de aviones.

• Costos de reestructuración de rutas.

En definitiva, todo esto hará que el efecto neto sea bastante menor, por lo que no debéis esperar que los márgenes se doblen en 2024 fiscal. De hecho, no se doblaron, sino que siguieron cayendo, pasando del 2,5% al 1,9%. Realmente hubieron vientos en contra macroeconómicos y los volúmenes siguieron cayendo en el sector, así que ¿cómo podemos saber si los 500 millones de ahorros que dicen haber entregado en 2024 han sido reales?. No podemos saberlo con exactitud, habría que confiar en el equipo directivo, y ya os he dado pistas de lo que opino de la fiabilidad del equipo directivo.

En 2025 fiscal, yo esperaría algo parecido: Cierta estabilización e incluso mejora moderada respecto al año anterior.

Sin embargo, el viento en contra del contrato con USPS probablemente también afecte, así que lo más probable es que los márgenes se mantengan planos o con mejoras marginales. No creo que empecemos a ver el efecto neto de esta estrategia de ahorro hasta el 2026 o 2027 fiscal.

Probablemente, en 2026 ya veamos avances importantes en el margen, acercándose al 4% en este segmento.

Y, quizás, con la ayuda del Plan Network 2.0, podríamos volver a márgenes cercanos al 5,8% o 6% para el año 2027 fiscal (lejos del 8-9% de margen original que esperaban para 2025 en el Investor Day de 2022).

He de acentuar dos aspectos para terminar ya con este bloque de FedEx Express.

El primero es que la mejora de márgenes en FedEx Express es el gran catalizador de toda la compañía para la mejora de los márgenes globales, porque recordemos que representa más de la mitad de los ingresos de FedEx, o de la nueva Federal Express.

Así que doblar márgenes aquí, que no es en absoluto exagerado, podría permitir que la empresa mejore considerablemente sus márgenes globales, a niveles del 9%.

Y si es capaz de alcanzar márgenes del 6 o 7% en el medio plazo, solo entonces podría alcanzar ese objetivo de margen operativo del 10% con 100.000 millones de ingresos.

Que ya veremos si lo consigue o no, pero el caso es que sin FedEx Express es imposible que lo consigan.

Sin mejorar los márgenes de este segmento, es imposible llegar al 10% global. Y claro, estamos hablando de un 10% incluyendo a FedEx Freight, que la van a escindir. Si dejamos fuera la aportación de FedEx Freight, olvídense completamente de los márgenes del 10%.

Ya hablaremos en el bloque 6 de cuáles son los márgenes globales que esperamos para la compañía con y sin FedEx Freight, que bajarán considerablemente porque Freight es el negocio más rentable de la empresa.

Y lo segundo que os quería aclarar era el Sistema Tricolor de FedEx. El sistema tricolor de FedEx hace referencia a la codificación visual de su red aérea y logística, que utiliza tres colores clave: púrpura, naranja y blanco. Esta diferenciación no es solo estética, sino que refleja distintos niveles de prioridad y velocidad de los envíos, lo que afecta directamente a la eficiencia operativa y al coste de los servicios.

•Púrpura: Representa los envíos exprés y de máxima prioridad. Es el servicio premium, con entregas al día siguiente o en un plazo máximo de 2 días. Utiliza la red aérea prioritaria y es el segmento con mayores ingresos por paquete, pero con menores márgenes debido a los altos costos operativos.

•Naranja: Corresponde a los envíos terrestres y económicos, es decir, entregas con un plazo de 2 a 5 días. Utiliza la red terrestre y es la parte más rentable de la compañía, ya que los costes son significativamente menores y la densidad de rutas es más alta.

•Blanco: Hace referencia al espacio de carga aérea. Es decir, el alquiler de espacio en los aviones de FedEx a terceros. Este segmento es clave porque permite rentabilizar los vuelos al máximo, aprovechando la capacidad no utilizada de sus aviones, lo que mejora los márgenes de la red aérea.

Explico esto por que en las llamadas de ganancias recientes hablan un montón sobre rutas blancas, naranjas y púrpuras, y como están maximizando el espacio para las rutas blancas que no es más que una manera de decir que como los clientes están haciendo envíos más baratos (entregas diferidas y económicas) se está eliminando espacio en los aviones de las rutas prioritarias (púrpura) y lo están aprovechando para alquilarlo a terceros (blanco), que eso es muy rentable en lo que regresan los volúmenes prioritarios, que son los más cíclicos, otro ejemplo más de que estamos en la fase baja del ciclo aunque los márgenes operativos estén al 8% gracias al plan Drive.

Pasamos ahora al segundo pilar de ingresos de la compañía, que es el segmento de entregas terrestres, bastante más rentable y gestionado de forma significativamente mejor que el segmento de envíos express.

Empezando por los ingresos, podemos ver un crecimiento bastante más lineal que en FedEx Express, con los ingresos que se han triplicado en la última década, pasando de 10.000 millones a 35.000 millones de dólares en 2024.

Un crecimiento estable y orgánico con una tasa anual compuesta del 11,7%, muy superior al crecimiento de FedEx Express.

¿Por qué? Aquí hay varios motivos.

El primero y más evidente es que, si miramos la gráfica, se pueden diferenciar dos etapas:

1.2013-2020: Crecimiento lineal y estable, pasando de 10,5 mil millones a 22,7 mil millones en 7 años. Un crecimiento del 11,6% anual.

2.2021-2024: Boom por la pandemia. Aunque hubo un gran salto inicial en 2021, los ingresos solo han crecido un 10% entre 2021 y 2024, lo que muestra un estancamiento posterior.

Volviendo al pasado, entre 2013 y 2020, la compañía experimentó una mega expansión terrestre, tanto en Europa como en EE.UU impulsada por la expansión del comercio electrónico donde FedEx se posicionó para liderarlo rápidamente, la ampliación de su red para poder cubrir esos servicios y los nuevos servicios de Home Delivery y FedEx Smart Post, que aumentaron mucho los ingresos aunque más aún los costes, por lo que los márgenes se deterioraron necesariamente durante el proceso.

Conforme se expandían, los volúmenes y los ingresos por paquete fueron aumentando a una tasa saludable del 5-6% anual a la que hay que añadir los aumentos de precio, lo que completo crecimientos del 11% CAGR.

Sin embargo, como explico, los márgenes se han ido deteriorando: En 2013: 17,6%, en 2020: 8,9%, en 2024: 11,8%.

Hagamos algunas aclaraciones.

Lo primero, la caída del margen entre el 2013 y, digamos, 2019, que es una caída de 4,6 puntos porcentuales, se debió sobre todo a la expansión en Europa. En Europa no es ningún secreto que, en general, FedEx es menos rentable porque la densidad de ruta es menor.

Aquí, la compañía no segmenta qué porcentaje de los envíos terrestres pertenece a Europa, sí que se sabe que la mayoría son de Estados Unidos, pero está claro que en Europa el margen es menor, incluso no podría confirmar si no llega a ser negativo. Además, la expansión de la red logística en EE.UU, aunque más rápida que antes, tiene mayores costes de mantenimiento por sus altas necesidades de última milla para llegar a cada rincón de Estados Unidos.

En 2020 el margen cae anormalmente al 8,9% y digo anormalmente porque se debe sobre todo al impacto que tuvo el COVID, que en su año fiscal afectó a la mitad del año 2020 de FedEx. Y la parte de las reaperturas, que fue la segunda mitad de 2020, ya pertenecería al año fiscal 2021 de FedEx. ¿De acuerdo?

Además, hay que saber que en el periodo de 2021, con el regreso agresivo de volúmenes por el efecto post-COVID, los márgenes volvieron a llevarse hasta el 10,5%.

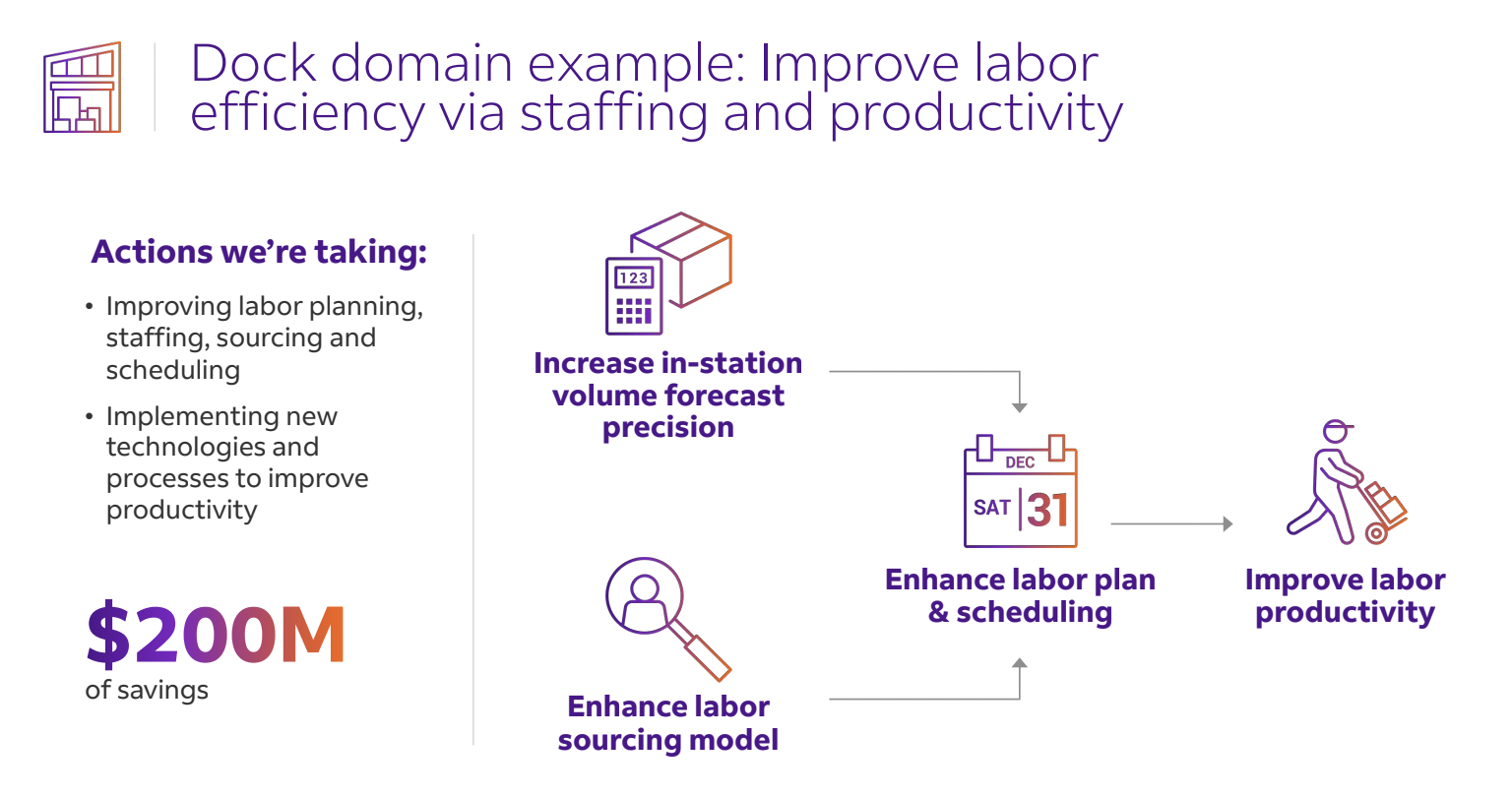

En 2022 los márgenes caen al 8% por el impacto de un problema que tuvo la empresa, que también afectó a la parte aérea, pero sobre todo a la parte terrestre, que es un problema con el personal. Y es que no encontraban personal suficiente, tenían un retraso en las contrataciones muy importante y al personal que tenían, tuvieron que subirle los salarios de forma muy agresiva. Para mediados de 2023 fiscal lograron contratar todo el personal que les faltaba, más de 90.000 personas (que luego acabarían sobrando por que el boom que habían previsto de demanda se desinflaba).

Así que, mientras UPS tuvo en 2023 un problema con su sindicato, he de decir que FedEx no tiene sindicalizados a sus empleados, pero eso le da también un menor control sobre las subidas salariales, que en muchos casos son más agresivas que las de UPS. Eso afectó claramente a los márgenes de 2022.

Luego ha habido un estancamiento en los ingresos en 2023-2024 porque los volúmenes, sobre todo de envíos económicos en el mercado terrestre, han caído un 50% desde los niveles de 2021, a medida que han vuelto las ventas en tiendas, pero, por otro lado, los volúmenes terrestres comerciales y de los envíos a casa han mantenido estables sus volúmenes, que entre ambos son más de 8,4 millones de paquetes diarios.

Esto es importante porque son el grueso de los envíos de la compañía. Es la parte que mejor gestiona la compañía, ya que FedEx tiene una densidad de ruta envidiable en términos terrestres.