Nike se encuentra en un profundo proceso de reestructuración para volver a recuperar el crecimiento lo que implica recuperar sus relaciones con distribuidores mayoristas y desinvertir su apuesta por el canal propio (DTC).

Te comparto la tesis de inversión de Nike completa tanto en video (youtube) como en PDF (se recomienda la lectura en ordenador o tablet, activando el botón de pantalla completa) y texto directo (debajo del PDF).

El líder mundial en ropa y calzado deportivo

Nike es una de las compañías deportivas más reconocidas a nivel mundial, con una presencia global y un legado construido sobre la innovación en calzado, ropa y equipo deportivo.

Fundada en 1964, su enfoque principal ha sido siempre ofrecer productos que mejoren el rendimiento de los atletas, respaldados por asociaciones con algunos de los nombres más icónicos del deporte. A lo largo de su historia, Nike ha sabido cómo capitalizar su imagen de marca, liderando tendencias tanto en tecnología de producto como en estilo de vida.

El modelo de negocio de Nike se sostiene sobre dos pilares fundamentales: su canal directo y su canal mayorista. En el canal directo, que incluye 1.045 tiendas propias a nivel mundial, así como sus plataformas digitales (webs y aplicaciones), Nike vende directamente a los consumidores, capturando mayor margen y controlando la experiencia de marca. Sin embargo, es el canal mayorista el que ha sido históricamente el mayor generador de ventas para la compañía, representando el grueso de sus ingresos. A través de grandes minoristas como Foot Locker y JD Sports, Nike logra una distribución masiva y una amplia presencia geográfica.

La estrategia de la empresa en los últimos años ha sido volcarse cada vez más hacia su canal directo, intentando aprovechar el boom del comercio electrónico, pero esta maniobra ha demostrado tener limitaciones significativas, como veremos más adelante.

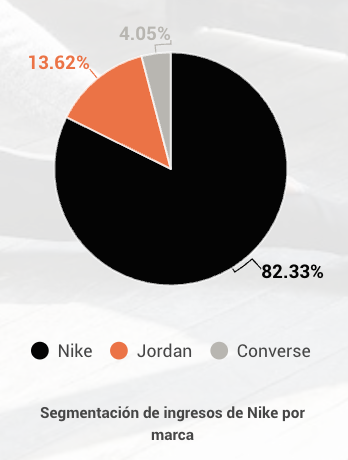

Nike opera bajo tres marcas principales: Nike, Jordan y Converse. Cada una de estas marcas tiene un enfoque y público diferente, lo que les permite cubrir una amplia gama de segmentos del mercado.

Nike es, sin duda, el gran pilar y motor de la compañía, representando nada menos que el 82% de los ingresos totales. Todo lo que gira alrededor de innovación, nuevas colecciones y grandes apuestas en marketing es lo que sostiene este núcleo, la auténtica “joya” de la compañía y la que todos conocemos.

Luego tenemos Jordan, que ha crecido hasta convertirse en la “joya de la corona” dentro del grupo. Si bien solo representa el 13,6% de los ingresos, Jordan es la marca con mayor poder y crecimiento dentro del conglomerado, sobre todo impulsada por su popularidad en el mercado de coleccionistas, moda urbana y su asociación con la leyenda del baloncesto Michael Jordan.

Finalmente, Converse representa apenas el 4% de los ingresos de Nike. Nike adquirió Converse en 2003, en un momento en que esta última estaba pasando por dificultades financieras, tras haberse declarado en bancarrota en 2001. Desde su compra, Nike ha reposicionado Converse en el sector lifestyle y moda casual, manteniéndola como una marca independiente, con su propio estilo, lejos de lo puramente deportivo y más centrado en la moda y la cultura urbana. Literalmente Nike trajo a Converse de vuelta a la vida.

Nike, la marca matriz, es sinónimo de rendimiento deportivo, con un enfoque en calzado, ropa y equipos de alto rendimiento.

Nike ha construido su éxito sobre dos pilares fundamentales: la innovación y su capacidad única de comunicación, a través del marketing y los patrocinios de élite. Desde sus inicios, Nike ha sabido asociarse con los mejores deportistas del mundo, una estrategia que ha sido clave para generar la percepción de que sus productos son los mejores, no solo porque lo son en cuanto a rendimiento, sino porque están asociados con los mejores atletas. Esta combinación de innovación tecnológica y patrocinios estratégicos ha sido una constante a lo largo de la historia de la marca.

En cuanto a innovación, Nike ha sido pionera en el desarrollo de tecnologías que no solo mejoran el rendimiento deportivo, sino que también se convierten en iconos de la moda y la cultura.

Un ejemplo clave es la tecnología Air, introducida en 1979, que revolucionó el calzado deportivo con una cápsula de aire en la suela para mejorar la amortiguación. El modelo Air Max, lanzado en 1987, llevó esta tecnología a un nivel superior, exponiendo la cápsula de aire visible, lo que no solo ofrecía un rendimiento excepcional, sino también un diseño único que convirtió a las Air Max en un símbolo de estilo. Desde su lanzamiento en los 80, las Air Max han evolucionado en múltiples versiones, manteniéndose relevantes a lo largo de las décadas gracias a la constante renovación tecnológica y de diseño.

Otra innovación destacada es la tecnología Flyknit, presentada en 2012, que utiliza hilo entrelazado para crear una parte superior del calzado ligera y sin costuras. Esta tecnología permitió una mayor flexibilidad y adaptación al pie, al tiempo que reducía significativamente el desperdicio de material, alineándose con los compromisos de sostenibilidad de Nike. Además, la tecnología React en amortiguación, lanzada en 2017, ofrece un balance inigualable entre suavidad y respuesta, superando a las tecnologías de sus competidores en términos de comodidad y rendimiento.

La capacidad de Nike para mantenerse a la vanguardia de la innovación en diseño y tecnología le ha permitido liderar el mercado y superar a sus competidores. Esta capacidad de innovación constante es lo que ha hecho que Nike se distinga y mantenga su liderazgo a lo largo de las décadas.

En paralelo, Nike ha sabido aprovechar al máximo su estrategia de patrocinios, creando una relación simbiótica con los atletas más reconocidos del mundo.

Nike ha perfeccionado el arte de asociarse con campeones mundiales, culminando en el histórico acuerdo con Michael Jordan en 1984. La línea Air Jordan, que surgió de esa asociación, se convirtió en un fenómeno cultural y comercial que ha trascendido el deporte. Las Air Jordan no solo redefinieron el calzado de baloncesto, sino que se transformaron en un icono global de la moda urbana. Incluso hoy, décadas después de su lanzamiento, la marca Jordan sigue siendo extremadamente exitosa, con nuevas ediciones que siguen agotándose rápidamente y modelos antiguos que se venden por miles de dólares en el mercado de coleccionistas.

Jordan, aunque solo representa el 13,6% de los ingresos totales del grupo Nike, ha demostrado ser la marca con mayor crecimiento y poder dentro del conglomerado.

Su popularidad ha sido impulsada, sin duda, por su conexión histórica con el legendario jugador de baloncesto Michael Jordan, una asociación que sigue siendo el núcleo de su identidad y atractivo.

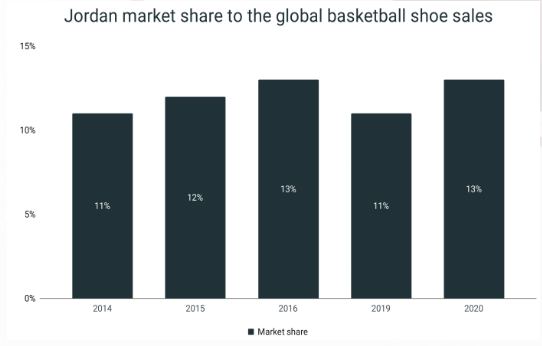

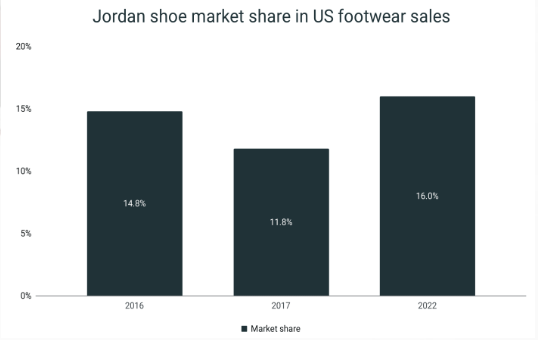

El atractivo de la marca va mucho más allá de ser un calzado de calidad. En Estados Unidos, Jordan representa aproximadamente el 16% de la cuota de mercado en zapatillas, y a nivel internacional sostiene un 13% del mercado global de zapatillas de baloncesto. Su creciente valor en el mercado se explica también por su alto rendimiento de ventas: desde 2017, los ingresos de la marca Jordan se han más que duplicado, pasando de unos 3.000 millones de dólares a cerca de 7.000 millones en el año fiscal 2024, con una tasa de crecimiento anualizada del 17,7% en los últimos cinco años, en contraste con el crecimiento general del grupo Nike, que ha sido de un 3% anual en el mismo período.

Este rendimiento extraordinario también se ve reflejado en el mercado de reventa, donde las zapatillas Jordan se valoran un 50% por encima de su precio de venta original, consolidando su imagen como un producto altamente codiciado y de gran valor para los coleccionistas.

Otra de las marcas bajo el paraguas de Nike es Converse, adquirida en 2003. Aunque Converse no tiene el poder de marca de Nike o Jordan, sigue siendo un referente en el mundo del lifestyle y la moda casual, con sus icónicas Chuck Taylor All-Stars. Este enfoque en el lifestyle es donde reside su fortaleza, más allá del deporte, y aunque no cuenta con el mismo nivel de innovación técnica, sí tiene un fuerte reconocimiento cultural.Sin embargo, a pesar de su legado, Converse ha tenido dificultades para mantenerse competitiva frente a otras marcas de moda y deportes.

Nike es sobretodo zapatillas y sobretodo es América

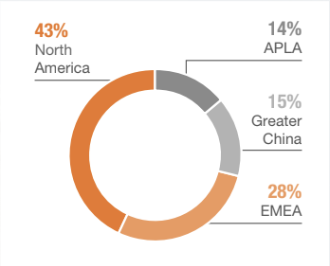

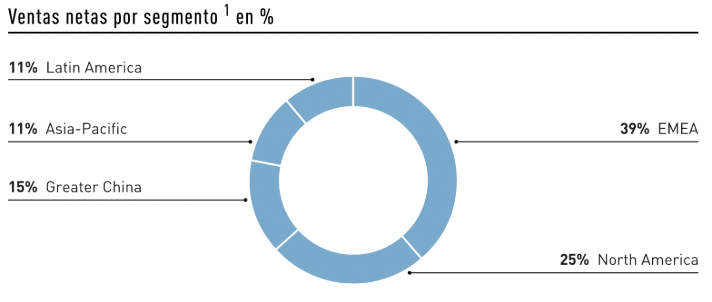

Nike distribuye sus ingresos de forma diversa, con una segmentación geográfica bien equilibrada. Norteamérica sigue siendo su principal mercado, representando un 43% de los ingresos totales, mientras que EMEA (Europa, Medio Oriente y África) contribuye con un 28%. Greater China, una región clave en términos de crecimiento potencial, representa el 15% de las ventas, y la región de APLA (Asia Pacífico y Latinoamérica) cubre el 14%. Esta distribución subraya el alcance global de la marca y la importancia de su presencia en mercados emergentes y consolidados.

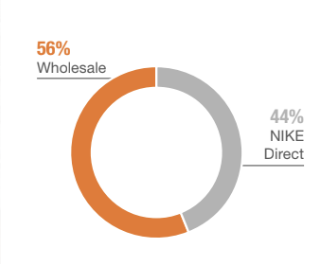

A nivel de canales de venta, a pesar del esfuerzo de Nike en los últimos años para centrar las ventas en su canal directo (que incluye tiendas propias y plataformas digitales), el canal mayorista sigue dominando, representando un 56% de los ingresos. El canal directo de Nike, por su parte, contribuye con un 44%. Con el reciente cambio estratégico que busca reactivar el canal mayorista tras intentar reducirlo, es previsible que este canal vuelva a ganar peso en los próximos años, en un intento de recuperar la base de clientes que suele comprar en tiendas multimarcas.

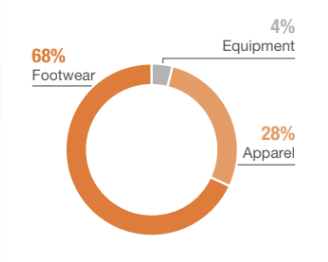

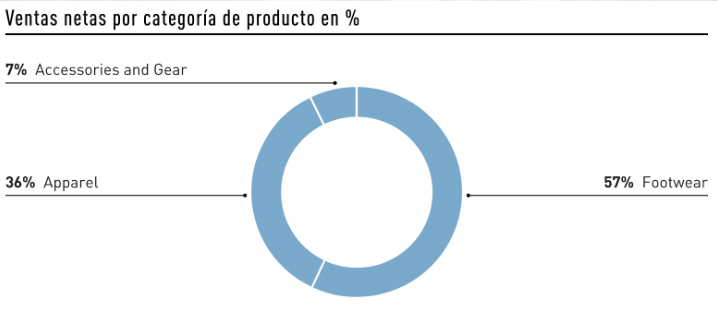

En cuanto a los productos, Nike sigue siendo principalmente una marca de calzado, con un 68% de sus ingresos provenientes de esta categoría. Aunque también fabrica ropa, que representa el 28% de las ventas, y equipos deportivos (el 4% restante), su liderazgo se mantiene en el segmento de zapatillas que es donde realmente tiene un poder de marca diferenciado.

La compañía ha atravesado momentos complicados en los últimos años. En 2018, Nike decidió emprender una estrategia de recorte de su canal mayorista, con el objetivo de concentrarse en su canal directo, maximizando el control sobre su marca y capturando mayores márgenes. Con la llegada de su nuevo CEO, John Donahoe, en 2020 (despedido en Octubre 2024), esta estrategia se aceleró considerablemente. En principio, parecía una maniobra lógica: apostaron por el crecimiento digital, impulsado por la pandemia, y la creencia de que su marca era lo suficientemente fuerte como para depender de sus propias tiendas y plataformas.

Sin embargo, la realidad ha demostrado ser diferente. Nike ha descubierto que su marca no es tan dominante como pensaban, y que el canal mayorista sigue siendo esencial para su éxito. La dependencia de los mayoristas ha sido subestimada y ahora la empresa se ve obligada a dar marcha atrás en su estrategia, reabriendo relaciones con sus distribuidores de manera apresurada. Esta situación los ha dejado en una posición de debilidad, perdiendo una parte importante del control que habían ganado sobre su propia distribución.

A medida que Nike lidia con un entorno macroeconómico adverso, con caídas de la demanda en regiones clave como Estados Unidos, Europa y China, la compañía ha comenzado a revertir su plan original. Ahora, están regresando al canal mayorista como una forma de sostener y recuperar el crecimiento. Este ajuste de estrategia, aunque doloroso, es necesario para que Nike pueda estabilizarse, aunque ha demostrado que la compañía no tiene el poder de marca que inicialmente creía, y que su dependencia de los minoristas es mayor de lo esperado.

El crecimiento de su red de tiendas propias y su impulso al canal digital no fueron suficientes para reemplazar el alcance y la conveniencia que ofrecen los distribuidores mayoristas. Además, a medida que el entorno de consumo fue cambiando, la demanda no respondió como se esperaba, afectando directamente los márgenes y, en última instancia, el balance de ingresos. Nike se enfrenta ahora al reto de reducir el peso de un canal directo que no ha alcanzado las expectativas ni en volumen de ventas ni en impacto de marca y, lo más difícil, recuperar ahora la relación con sus distribuidores mayoristas, los mismos a los que abandonó fríamente en los últimos años. Todo eso debe hacerlo en un entorno macroeconómico que no es para nada favorable en ninguna de sus geografías, lo que dificulta aún más la situación. Como suelen decir, las malas noticias nunca vienen solas.

Con esta situación en mente, analizaremos en el siguiente bloque si Nike realmente tiene la capacidad de revertir su desempeño y fortalecer su posición en el mercado. Evaluaremos los detalles de la estrategia de reconexión con el canal mayorista y profundizaremos en las perspectivas de la empresa para recuperar su crecimiento y mejorar su rentabilidad en el futuro. Exploraremos si los ajustes realizados son suficientes o si, por el contrario, se necesitan cambios más profundos en su enfoque comercial y operativo.

Bloque II: Fuerza económica del Grupo.

Evolución financiera, rendimiento, plan de recuperación y perspectivas.

En vez de aplicar el "Just do it", Nike ha aplicado el "Just do it, the complicated way."

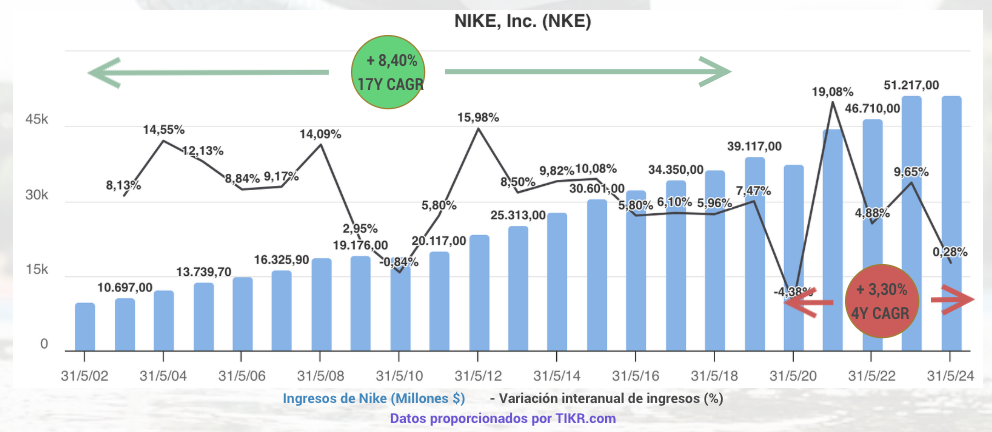

Hay un dicho que dice que si algo funciona, mejor no cambiarlo. Pues bien, parece que Nike nunca escuchó ese dicho, a pesar de ser la compañía más reconocida en el mercado de calzado deportivo. Estamos hablando de una marca con un legado de casi 60 años de trabajo, construida con esfuerzo, una estrategia de marketing de primera línea, patrocinios de los mejores deportistas y, sobre todo, una red de distribución mayorista excepcional. Gracias a estos pilares, Nike ha pasado de generar 9.900 millones de dólares en ingresos en 2002 a 39.200 millones en 2019, a una tasa anualizada del 8,4%, y logrando triplicar y casi cuadruplicar sus ventas en 17 años. Y esto, recordemos, durante un periodo que incluyó la crisis inmobiliaria de 2008, en la que la mayoría de empresas vieron caer sus cifras. Pero Nike, en cambio, mantuvo el tipo.

Entonces, ¿qué ha pasado para que hoy la situación sea tan diferente? ¿Por qué la compañía que llegó a ser noticia por su éxito hoy está en boca de todos, pero por un desplome de casi el 50% de sus acciones desde su máximo histórico en 2021? El problema es que Nike ha hecho justo lo contrario de lo que aconseja ese dicho: ha cambiado lo que ya funcionaba. Y los resultados han sido un desacierto tras otro.

Desde 2018, Nike ha venido rompiendo su relación con el canal mayorista, para concentrarse en el canal directo, controlando la distribución y buscando márgenes más elevados. Esta estrategia fue impulsada aún más a partir de enero 2020, cuando llegó el nuevo CEO, John Donahoe. No olvidemos que Donahoe llegaba en 2020 de manera forzada y con el único propósito de fortalecer el canal propio, desplazando a Mark Parker (CEO de Nike desde 2006 a 2020) quién no se sentía preparado para ese cambio en Nike así que John Donahoe tomó el relevo. Todo parecía lógico sobre el papel: la pandemia aceleraba el crecimiento digital, y confiaban en que su marca era suficientemente fuerte para sostenerse por sí misma en sus propias tiendas y canales digitales.

Sin embargo, los resultados han demostrado lo contrario. Nike no tenía el poder de marca que pensaba tener para dar un giro tan agresivo. Entre 2019 y 2025, los ingresos pasaron de 39.200 millones de dólares a una previsión de apenas 47.500 millones, con una tasa anual de solo el 3,3%, muy lejos del crecimiento al 8% que se logró durante los años de éxito del canal mayorista. Nike se dio cuenta, tarde y con dificultad, de que dependía de los mayoristas mucho más de lo que había anticipado.

Nike justificó esta estrategia de virar hacia el canal propio como un movimiento para mejorar la “experiencia del cliente”. Pero que no os engañen, esto resulta un argumento evidentemente pobre, dado que, en realidad, nadie acude a una tienda Nike para “vivir una experiencia”, y desde que iniciaron el viaje hacia el canal propio, la experiencia sigue sin llegar, y honestamente, no es necesaria. Los consumidores buscan en Nike un producto de calidad y un diseño atractivo, y, cuando necesitan ayuda, la encuentran en el vendedor, que orienta sobre el tipo de calzado que mejor se adapta a sus necesidades. Nadie va a Nike en busca de una experiencia de cliente inolvidable; van en busca de un calzado que sea cómodo, duradero y que esté respaldado por una marca en la que confían.

Esto, sumado al marketing que asocia la marca con los mejores deportistas del mundo, los campeones olímpicos, los ganadores de la NBA y de ligas de fútbol de alto nivel, es lo que realmente lleva al consumidor a las tiendas. Nike patrocina a los mejores, y, por asociación, el público asume que la marca también es la mejor. Sin embargo, la compañía sobreestimó esta fortaleza, asumiendo que los consumidores seguirían eligiendo Nike independientemente del canal de venta.

El consumidor va al punto de venta que le resulta más accesible, y muchas veces eso significa acudir a un distribuidor mayorista, donde además pueden encontrar otros productos o accesorios. El dependiente, que puede estar incentivado a vender Nike, puede orientarles hacia una de sus zapatillas en función de sus necesidades. Pero si este dependiente ya no tiene incentivo para recomendar Nike, porque el margen que la marca le ofrece es menor o la relación comercial ha cambiado, ¿qué sucede? Pues recomienda otro par de zapatillas de otra marca que cumpla las mismas necesidades.

A medida que Nike rompía sus relaciones con los distribuidores mayoristas, sus competidores hicieron todo lo contrario, fortaleciendo esas mismas relaciones y reforzando su marketing y patrocinios. Esto ha tenido consecuencias notables, en especial ahora que el entorno macroeconómico es mucho más difícil, con caídas en la demanda en Estados Unidos, Europa y Asia.

Durante el boom de 2020-2021, la demanda de zapatillas de alta gama creció con fuerza. Todo el mundo quería salir a correr, estar al aire libre y ejercitarse, y estaba dispuesto a pagar cifras elevadas por productos de alta calidad. Pero una vez cambió el entorno macroeconómico, las prioridades de gasto también lo hicieron. Ya nadie está tan dispuesto a pagar más de 100 dólares por unas zapatillas cuando pueden encontrar opciones de calidad en rangos más accesibles.

Así que que no os engañen: Nike no buscaba mejorar la experiencia de cliente, Nike buscaba maximizar sus márgenes, incrementar su rentabilidad y, en definitiva, hacer más dinero. Como accionistas, esto no debería cabrearnos; la rentabilidad es uno de los pilares para el éxito de cualquier inversión. Pero lo que sí debería molestarnos es que parece que Nike no hizo los deberes. No calculó bien de dónde sacar esa rentabilidad adicional y, en su intento, ha cometido el error de desatender, progresivamente, a sus auténticos aliados, los mayoristas, cortando en algunos casos el suministro de productos y abandonándolos en el proceso.

¿Y cual es el precio a pagar? Hoy, Nike enfrenta un cambio drástico: necesita ajustar sus inventarios y sus precios, ofreciendo más productos por debajo de 100 dólares. Si alguien entra a su web en octubre de 2024, encuentra la mayor parte de su stock con descuentos de entre 30% y 50%, y pocas opciones por encima de los 100 dólares lo que implica castigar la rentabilidad, justo lo contrario de lo que se buscaba inicialmente.

El canal propio parecía prometedor, pero Nike se lanzó sin tener realmente los datos que necesitaba. Nadie le explicó a fondo cómo compran sus clientes, cómo eligen un producto sobre otro o qué papel juega el vendedor en la decisión final. Porque el distribuidor no es solo un almacén; es también el primer punto de contacto, el que asesora, orienta y, muchas veces, termina de convencer al cliente. Este cambio también llevó a Nike a producir un exceso de inventario que ahora está sacando con descuentos, justo el efecto opuesto al que buscaba cuando trataba de mejorar sus márgenes.

Otro problema que Nike subestimó es el cambio en el manejo del inventario. Hasta ahora, la marca vendía sus productos a los mayoristas con un año de antelación, lo cual beneficiaba su capital de trabajo circulante. Era el distribuidor quien absorbía el costo del inventario y asumía el riesgo si las ventas no iban bien. Pero con el cambio al canal directo, Nike se ha convertido en quien debe prever las cantidades, tallas y estilos adecuados para cubrir su demanda, un terreno en el que no tenía experiencia. Ha tratado de hacerlo con los datos limitados que ha reunido de su página web y sus aplicaciones.

Nike ha sabido construir una base sólida en el ámbito digital, y uno de sus mayores aciertos han sido sus aplicaciones móviles, con las que ha logrado captar a una comunidad de cerca de 500 millones de usuarios activos. Este ecosistema digital no solo impulsa las ventas, sino que mantiene a los clientes comprometidos con la marca y su estilo de vida deportivo. Las aplicaciones clave de Nike son:

Este ecosistema digital ha sido clave para la expansión de Nike durante la pandemia, donde la marca no solo se mantuvo a flote, sino que incrementó su presencia en el canal digital. Tim Cook, quien como consejero independiente proveniente de Apple en 2005 impulsó la transición digital de Nike, ha sido uno de los responsables de este éxito y del desarrollo de esas cuatro apps exitosas. La obsesión de Nike por el canal digital permitió a la compañía expandirse en plena crisis sanitaria, por lo que ese acierto hay que dárselo a la compañía.

Nike vivió un éxito explosivo en su canal digital durante la pandemia, impulsado por el confinamiento global que llevó a un aumento sin precedentes en las ventas online. Fue entonces cuando su CEO, John Donahoe, quien asumió el cargo en 2020, creyó que esta tendencia representaba una oportunidad para cambiar radicalmente la estrategia de la empresa. La directiva de Nike decidió reducir su dependencia del canal mayorista y centrarse en el crecimiento del canal directo, convencidos de que su marca tenía el poder suficiente para sostenerse principalmente en sus propias tiendas y plataformas digitales, con la expectativa de que el canal digital representase más del 30% de las ventas para 2025, lo que beneficiaría a los márgenes ya que el canal online tenía 10 puntos porcentuales más de margen que el mayorista.

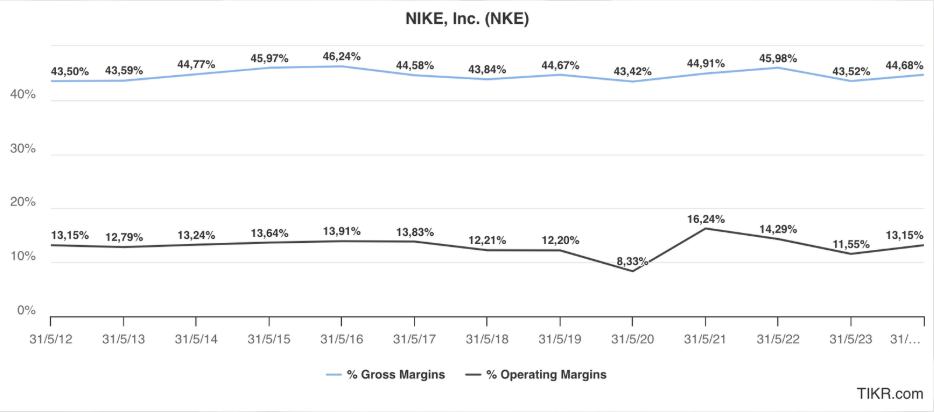

La primera fase del recorte de mayoristas se centró en distribuidores no diferenciados, es decir, pequeños minoristas. Tal como veis, la realidad inicial en 2021 mostró que la estrategia funcionaba y los márgenes operativos marcaban máximos por encima del 16%, de manera que ahora si, la estrategia era infrenable, se dijo Donahoe a si mismo. Sin embargo, viendo el boom de ventas online en 2020, Donahoe decidió ir aún más lejos y en 2021 y 2022 recortó también el suministro a grandes socios como Foot Locker y JD Sports, convencido de que Nike había alcanzado un poder de marca que le permitiría depender menos de estos mayoristas. Fue un cambio ambicioso, respaldado por una suculenta promesa: mayor control de la distribución, mejores márgenes y más rentabilidad.

La reapertura global tras el COVID trajo una realidad diferente. Con la gente de nuevo en las calles, la demanda de experiencias en tiendas físicas resurgió y el crecimiento online se desplomó y con ello, la estrategia de Donahoe se desinflaba. A medida que el tráfico digital se normalizaba, Nike se dio cuenta de que el éxito temporal del canal digital no garantizaba una capacidad de sustitución del canal mayorista. El problema no fue tanto que el canal digital perdiera peso, sino que Nike había hecho una apuesta arriesgada: esperaba que el canal online reemplazara al mayorista. Y cuando esto no sucedió, su estrategia era ya una bomba con la cuenta atrás activada.

Las cosas irían a peor, la crisis inflacionaria de 2022 afectaría unilateralmente a la empresa, aunque el crecimiento de los ingresos (mayoritariamente por la inflación) disimuló los problemas de Nike, la realidad es que los problemas ya estaban instalados en la matriz, y de hecho la compañía no se vió con apenas ningún poder de marca para atravesar las subidas de precios a los clientes en sus canales directos, la gente empezó a mirar con malos ojos el comprar un par de zapatillas por 200$, y el principio del fin se acercaba. Y todo saltó por los aires cuando la marca se enfrentó a un entorno complicado en 2023 y 2024, con una desaceleración de la demanda en sus mercados clave (Estados Unidos, Europa y China) y con consumidores menos dispuestos a pagar altos precios por calzado deportivo. Nike, que había eliminado progresivamente los descuentos en su esfuerzo por elevar su marca, tuvo que revertir esa medida. Ahora, en 2024, los descuentos en su catálogo rondan entre el 30 y el 40% en todos sus canales.

En esos años, Nike también dejó de lado su capacidad para comunicar y anunciar de forma poderosa, mientras que sus competidores avanzaban. Al abandonar el canal mayorista, perdió la ventaja competitiva de una red de distribución fuerte y el apoyo estratégico de sus socios minoristas. Esto hizo que la marca empezara a perder terreno y poder de mercado frente a otras marcas.

Para mediados de 2023, John Donahoe se vio obligado a rectificar su estrategia. La empresa comenzó a reintroducirse en el canal mayorista, pero la relación estaba desgastada. Nike, que antes tenía una ventaja competitiva sobre sus distribuidores al ejercer control sobre el capital de trabajo circulante y la distribución, ahora se encontraba en una posición más débil. Tras años de abandono, la empresa debe retomar relaciones comerciales en condiciones menos ventajosas.

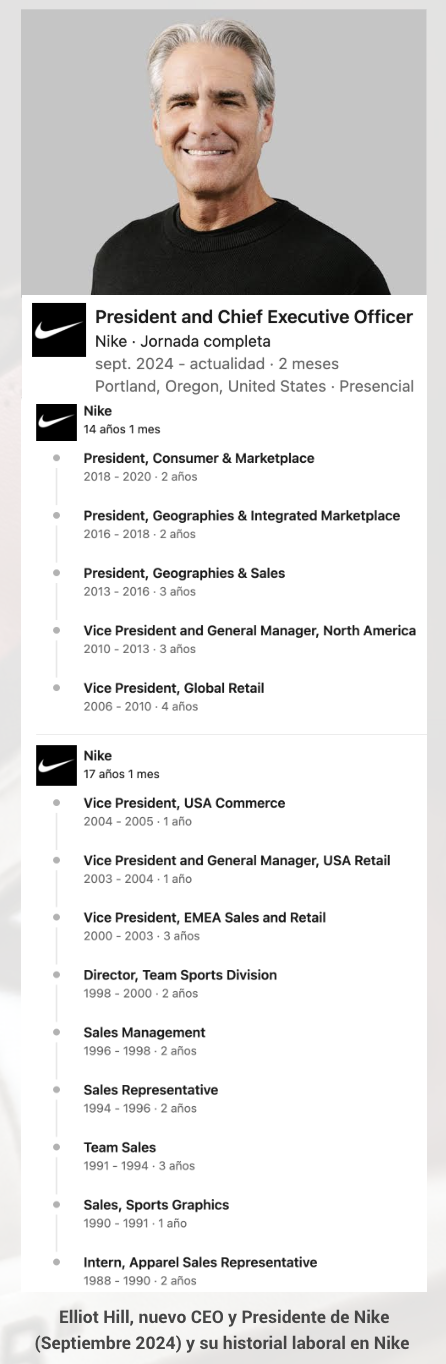

Finalmente, en octubre de 2024, Nike despidió a Donahoe, aceptando que su apuesta digital y la desvinculación del canal mayorista no habían dado los frutos esperados. Así comienza una nueva etapa bajo la dirección de Elliott Hill, quien regresa a la compañía para retomar las riendas y revertir los efectos de las decisiones de la última gestión. Hill estuvo 30 años en Nike, empezando como becario y en 2020 se fue de la compañía, ya que la empresa consideró que necesitaba un equipo fresco para la ambición de Donahoe. Irónicamente, es ahora con Hill al mando, con quien Nike busca recuperar su relación con los mayoristas y reconstruir sus pilares de innovación, comunicación y distribución, que en el pasado fueron claves para su éxito.

Después de años de decisiones que, en lugar de fortalecer a Nike, la han dejado en una posición complicada, ha llegado el momento de centrarse en soluciones, que es de lo que nadie habla. Nike necesita tomar medidas agresivas, y esta vez con una estrategia clara y ajustada a la realidad del mercado actual. Algunos de estos pasos ya están en marcha; otros deberían ejecutarse cuanto antes. Aquí es donde la compañía puede realmente revertir su rumbo y estas son algunas de las medidas que consideramos que Nike debe poner en marcha cuanto antes:

Este es un aspecto esencial, aunque pueda parecer intangible desde fuera. “Recuperar la cultura empresarial y el poder de marca” significa que Nike debe volver a ser aquella compañía obsesionada con la perfección, la innovación y la excelencia en todos los aspectos de su negocio. La elección de Elliott Hill como nuevo CEO es un movimiento clave en esta dirección. Hill llegó a Nike en 1988 y, tras más de 30 años, conoce no solo cómo funciona la empresa, sino que también ha absorbido sus valores originales. No estamos hablando de un director que busca exclusivamente mejorar las cifras o los márgenes, sino de alguien que entiende y comparte los principios que llevaron a Nike a ser el líder que conocemos: la excelencia en el diseño, la obsesión por la calidad, la innovación constante y, sobre todo, la comunicación impecable y la habilidad para inspirar a través de sus productos y su historia.

Nike, bajo Hill, tiene la oportunidad de recuperar esa cultura empresarial que fue perdiendo en los últimos años, una cultura que se diluyó cuando la empresa empezó a centrarse exclusivamente en maximizar márgenes y expandir su canal propio. Este cambio de rumbo dejó en segundo plano lo que siempre fue el corazón de Nike: crear productos excepcionales, fomentar la innovación y trabajar con los mejores atletas, aquellos que representan los valores de esfuerzo, superación y éxito que la marca ha comunicado desde sus orígenes. Hill no solo tiene el desafío de revitalizar la excelencia en el diseño y en la innovación, sino de hacerlo en un momento en el que la marca ha perdido su conexión genuina con el consumidor.

Este cambio de cultura debe sentirse en cada nivel de la organización, y es aquí donde Hill puede hacer una diferencia. No se trata únicamente de mejorar el ambiente dentro de la empresa, sino de revivir esos principios originales y de transmitirlos también a todos los socios comerciales y empleados. Este cambio de enfoque debería lograr que Nike vuelva a funcionar como una unidad integrada, donde diseño, producción y distribución estén alineados. En los últimos años, Nike pareció perder esa cohesión: cada área parecía operar por su cuenta, y los mayoristas quedaron excluidos del proceso. Hill debe recuperar esa conexión entre cada eslabón de la cadena, para que todos los socios, desde los empleados hasta los distribuidores, se sientan nuevamente parte de la visión de Nike, y aunque eso no parece muy tangible desde fuera, hemos aprendido ya de la historia de éxito de distintas marcas, incluídas Nike, que una buena cultura empresarial acaba siendo fundamental y la rentabilidad acaba llegando.

Además, con la recuperación de esa cultura, Nike puede volver a destacarse en algo que siempre hizo mejor que nadie: comunicar su historia. Y es que las marcas con poder son aquellas que mejor saben contar su historia. Nike es una marca que ha sabido inspirar, que ha utilizado a sus embajadores —los mejores atletas del mundo— para conectar con el público y generar lealtad. La apuesta de Hill debe también incluir una vuelta a esas campañas icónicas, a ese storytelling que hizo de Nike una referencia en el mercado. Durante los últimos años, la comunicación y el marketing de Nike se volvieron previsibles y perdieron impacto. En su mejor momento, Nike era conocida por lanzar campañas inolvidables que trascendían el deporte y se convertían en movimientos culturales. La reconexión con estos valores de comunicación debe ser una prioridad.

En definitiva, “recuperar la cultura empresarial” significa volver a lo básico, pero con la experiencia acumulada. Nike no solo necesita recuperar sus principios originales, sino aplicarlos en el contexto actual, entendiendo que los consumidores, aunque siguen buscando calidad, han cambiado, y que sus socios también esperan ser parte de esa visión. La llegada de Hill es la señal de que Nike está dispuesta a retomar el camino que, durante más de medio siglo, le permitió no solo ser una marca de éxito, sino una marca de culto.

El primer paso para recuperar esta relación será, sin duda, reconstruir la confianza. En este sentido, el nuevo CEO, Elliott Hill, tiene una oportunidad única, ya que no carga con el bagaje de haber liderado la estrategia fallida de Donahoe. Hill puede comenzar acercándose de nuevo a estos socios, mostrando un compromiso renovado y pidiendo, de forma implícita, una disculpa por los últimos años de recortes. Esto implica establecer un diálogo cercano con los distribuidores para entender sus necesidades, mostrar flexibilidad en los acuerdos de inventario y trabajar juntos en campañas conjuntas de marketing que beneficien a ambas partes.

La clave aquí no es solo retomar las relaciones comerciales que se tenían en el pasado, sino crear una asociación más sólida y adaptada a las realidades del mercado actual. Nike debe demostrar que está dispuesta a ceder parte del control y a flexibilizar su enfoque en cuestiones como el capital de trabajo y los plazos de entrega de inventarios. En el pasado, Nike tenía la ventaja de imponer condiciones estrictas a los mayoristas, como anticipar pedidos con mucha antelación y asumir los riesgos de inventario. Este modelo ya no es viable en la situación actual, y probablemente Hill lo sabe. En cambio, Nike tendrá que asumir parte de estos riesgos, quizás aceptando periodos de pago más cortos, retrasar cobros para flexibilizar el capital de trabajo de sus distribuidores y manteniendo un flujo de inventario más adaptado a la demanda real. Este cambio significará un impacto en el capital de trabajo circulante de la compañía, lo que puede verse reflejado en el balance en el corto plazo y de forma negativa, pero es necesario para establecer una relación equilibrada y beneficiosa con sus socios.

Además, la restauración de la relación con los mayoristas no debería limitarse solo a los grandes nombres. Nike necesita reconstruir su red de distribuidores minoristas más pequeños, aquellos que tienen una relación directa y de confianza con los consumidores locales.

Estos distribuidores suelen ser una fuente importante de asesoramiento y recomendación para los clientes, y su influencia puede ser decisiva a la hora de que un cliente elija una marca u otra. Nike no puede permitirse el lujo de ignorar este aspecto. Los distribuidores pequeños, aunque representen un menor volumen de ventas, fortalecen la presencia de la marca en comunidades y pueden generar lealtad en lugares donde las grandes cadenas no llegan.

En resumen, el objetivo de Nike no debe ser solo recuperar a los distribuidores como clientes, sino como socios estratégicos. Esto implica una relación de colaboración mutua, donde tanto Nike como los mayoristas trabajen juntos en estrategias de ventas, promociones y lanzamientos de productos. Restaurar esta alianza es crucial, no solo para aumentar la presencia de Nike en puntos de venta clave, sino para reconectar con consumidores que, durante los últimos años, se sintieron más cercanos a otras marcas que han sabido capitalizar las debilidades de Nike.

Nike abrió cientos de tiendas propias en los últimos años, alcanzando más de 1,040 tiendas a nivel global. Sin embargo, ha quedado demostrado que el enfoque en tiendas propias no ha sido tan rentable como esperaban. La prioridad ahora debería ser reevaluar este canal directo y realizar ajustes estratégicos.

La primera medida para mejorar el canal directo es fortalecer nuevamente las relaciones con los grandes distribuidores mayoristas, como Foot Locker, JD Sports, Dillard’s, Zappos y otros socios históricos que ayudaron a construir la marca. Esta reconexión no solo es clave para sostener el crecimiento en el corto plazo, sino también para volver a la solidez que el canal mayorista proporciona a la marca.

El segundo paso debe ser una “limpieza” del canal directo. No es rentable ni estratégico para Nike mantener una cantidad tan grande de tiendas en ubicaciones que no generan el suficiente retorno o que, simplemente, están rodeadas de distribuidores que pueden absorber esa demanda de forma más eficiente. Al reducir su presencia física en algunas áreas, Nike puede concentrar recursos en ubicaciones clave y en mejorar la experiencia de las tiendas que se mantengan operativas. Esta reestructuración probablemente implicará el cierre de algunas tiendas y una reducción en el personal, pero el ahorro en costos operativos será significativo y permitirá que los mayoristas recuperen protagonismo en esas zonas geográficas.

Nike debe también ser consciente de que, aunque esta estrategia cederá parte del margen a los mayoristas, al menos evitará que se siga destruyendo valor en tiendas propias que no son rentables, de hecho incluso es posible que logren mantener los márgenes globales estables al compensar la cesión de margenes a los mayoristas con el recorte de gastos de un canal directo mucho más limpio. El cierre de tiendas no solo contribuirá a reducir costos directos, sino también a mejorar las relaciones con los mayoristas, quienes se beneficiarán de tener menos competencia directa en ciertas áreas, así que todos salen ganando. Pero este no es un movimiento que sea rápido, probablemente lleve un par de años de reestructuración ejecutarlo, y si empezasen ya (que no hay noticias de que vayan a hacerlo) no veríamos resultados hasta el H2 2026 o H1 2027 fiscal, por lo que cuanto antes lo hagan , mejor.

Una de las grandes fortalezas de Nike siempre ha sido su habilidad para comunicar su marca de manera impactante y conectar emocionalmente con sus consumidores. La compañía ha indicado que planea volver a centrarse en esta área, lo cual es crucial. Campañas mediáticas con impacto global, que inspiren y destaquen la esencia de la marca, son necesarias para reposicionar a Nike en la mente de los consumidores.

La empresa siempre ha sido reconocida por sus campañas disruptivas y es hora de que vuelva a esa esencia.

Sin embargo, Nike debería también ajustar su enfoque hacia productos más accesibles. En el contexto actual, donde el consumidor busca valor y funcionalidad, la demanda se concentra en productos de precios más asequibles. Nike necesita lanzar productos en el rango de 100 dólares o menos, adaptándose al poder adquisitivo de sus consumidores y a la competencia que ya está ofreciendo opciones más accesibles. Este cambio de estrategia ayudará a captar un mayor volumen de ventas, pero también implica riesgos: una posible guerra de precios en el sector y un impacto negativo en los márgenes.

Una de las mayores oportunidades de Nike en el contexto actual es ajustar su estrategia de precios. La reciente ralentización económica y la inflación han alterado las prioridades de los consumidores, que ahora buscan productos de mayor valor funcional en lugar de artículos premium. En el caso de Nike, esto implica una mayor demanda de calzado y ropa en el rango de 100 dólares o menos. Nike ya ha empezado a lanzar productos en este rango de precios, una medida inteligente que puede ayudar a captar un mayor volumen de ventas y adaptarse a la realidad económica de sus clientes.

No obstante, esta estrategia también tiene ciertos riesgos. En primer lugar, al reducir el precio de sus productos, Nike podría desencadenar una guerra de precios en el sector, lo que podría erosionar los márgenes de todos los participantes de la industria, incluidos ellos mismos. Es importante recordar que el margen bruto de Nike ha sido históricamente una ventaja competitiva, y una guerra de precios afectaría esta ventaja. Sin embargo, en un entorno en el que competidores como Adidas ya están ofreciendo productos más accesibles, Nike no puede permitirse ignorar esta tendencia.

Además, centrarse en productos más baratos afecta directamente la rentabilidad. Los productos de menor precio conllevan márgenes más bajos, y si Nike desea mantener sus niveles de rentabilidad, deberá compensar esta caída de margen con recortes en otras áreas de su estructura de costos. Una posible estrategia sería optimizar su red de tiendas directas, eliminando las ubicaciones de bajo rendimiento y reasignando recursos a sus principales socios mayoristas, quienes pueden absorber mejor el aumento en la demanda de productos más asequibles.Como veis, todas las medidas que proponemos están entrelazadas entre sí.

Este enfoque tiene sus pros y sus contras. En el corto plazo, Nike podría ver una reducción en sus márgenes, pero a largo plazo, puede consolidar su posición en un mercado en el que el consumidor demanda productos de calidad a precios razonables. Esto también contribuiría a fortalecer su relación con los mayoristas, quienes a menudo son los primeros en detectar cambios en las preferencias de los consumidores.

La ropa ha sido un área en la que Nike ha intentado expandirse en los últimos años, sin mucho éxito. En este segmento, la compañía compite con gigantes especializados como Lululemon, y la realidad es que Nike no ha logrado establecer un poder de marca fuerte en este mercado. Ante la situación actual, tiene más sentido que Nike concentre sus esfuerzos en su principal fortaleza: el calzado. Reducir la inversión en ropa permitiría reasignar recursos a áreas donde la compañía tiene una ventaja competitiva real y márgenes más altos.

En lugar de continuar invirtiendo en un segmento donde no ha conseguido destacarse, Nike debería redirigir sus recursos hacia el desarrollo y la innovación en calzado, aprovechando su poder de marca en este sector. La diversificación en ropa fue una apuesta que no ha dado los resultados esperados y, en tiempos de crisis, es necesario concentrarse en los puntos fuertes.

Converse ha sido una marca valiosa para Nike desde su adquisición en 2003. La compañía ha logrado revivir la marca y posicionarla en el mercado de calzado casual, pero a lo largo de los años, Converse ha mostrado una falta de poder de marca comparable al de Nike o Jordan. Aunque Converse genera ingresos anuales de más de 2,000 millones de dólares, su relevancia en el portafolio de Nike es cuestionable, especialmente en un contexto donde la empresa necesita optimizar su estructura y concentrarse en sus activos más sólidos.

En caso de que Nike enfrente una situación financiera más complicada, la venta de Converse podría ser una medida estratégica para liberar capital y reducir el apalancamiento. Aunque actualmente la compañía cuenta con una posición de deuda neta manejable y tiene una caja robusta que le permite operar sin problemas, una venta de Converse sería un paso prudente si el entorno macroeconómico empeora aún más o si los márgenes de Nike continúan deteriorándose. En tal caso, los ingresos obtenidos por la venta de Converse podrían ser reinvertidos en las áreas de mayor rendimiento y potencial de crecimiento, como la innovación en calzado deportivo y la expansión de la marca Jordan, o incluso en fortalecer la relación con los mayoristas, que requieren cierta flexibilidad en términos de capital de trabajo.

Por otro lado, una escisión de Jordan sería prácticamente imposible, ya que la marca está demasiado entrelazada con la propia identidad de Nike y representa un activo crucial en términos de poder de marca y lealtad del cliente. Así, Converse se convierte en la opción lógica si Nike se viera en la necesidad de realizar una venta significativa de activos.

Este es un último recurso que, de momento, parece poco probable, dado que Nike no se encuentra en una situación de emergencia financiera. Sin embargo, es importante considerar esta opción en el marco de una estrategia de reestructuración integral. La venta de Converse permitiría a Nike concentrarse en sus marcas más fuertes y en las áreas de negocio que verdaderamente diferencian a la empresa en el mercado, consolidando su enfoque en el calzado deportivo y en el segmento premium, que sigue siendo su mayor fuente de ingresos y prestigio.

Esas son para mi las 6 herramientas que tiene Nike para revertir su situación, y es positivo ver que varias de ellas ya las está poniendo en marcha. De estos siete puntos que hemos comentado, ahora mismo están poniéndose en marcha ya de forma evidente y anunciada por la compañía el punto 2, el de la restauración de la relación con Mayorista, el punto 4, el de la estrategia de comunicación y el de centrarse en productos más baratos. Para mí el siguiente paso debería ser el punto 1 y el punto 3. Especialmente ese último, el de recortar el canal directo, es clave para que los márgenes no se deterioren. Si no, me parece prácticamente imposible que los márgenes de Nike no se deterioren en los próximos cinco años, porque sí o sí Nike va a tener que ceder parte de su rentabilidad a esos mayoristas a los que abandonó. Y a veces cediendo se gana. Los puntos 5 y 6 consideramos que son medidas adicionales de optimización de recursos que podría emplear la empresa.

El CAPEX de Nike se enfoca principalmente en el mantenimiento de su infraestructura comercial: tiendas físicas, capacidad operativa y actualización de plataformas digitales. Actualmente, ronda los 900 millones de dólares anuales, representando aproximadamente un 1,6% de sus ventas, lo que esposible ya que Nike NO fabrica, solo diseña y comercializa. Este porcentaje es bajo en comparación con etapas previas, cuando el CAPEX pre-pandemia llegó a estar en torno al 3% sobre ventas. La reducción se debe en gran medida a la mayor concentración en el canal digital y en los propios canales de venta.

A medida que Nike vuelve a darle más importancia a sus tiendas físicas y a las relaciones con mayoristas, es probable que veamos un ligero aumento en este gasto en proporción a las ventas, especialmente considerando que la empresa espera cierta caída en los ingresos. Sin embargo, incluso con un leve repunte, el CAPEX de Nike no representa una carga asfixiante y parece manejable para la compañía en el corto plazo.

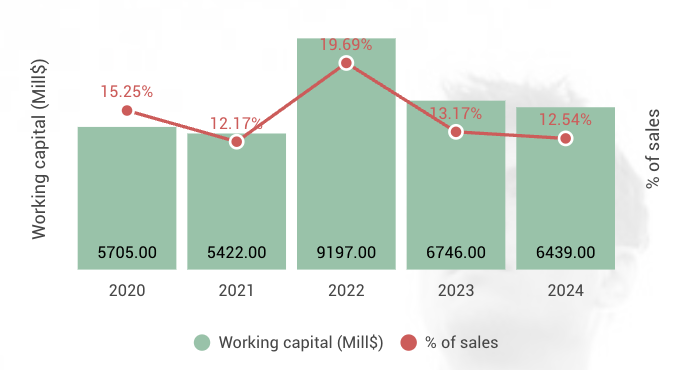

Uno de los aspectos más relevantes a vigilar es la evolución del working capital o capital de trabajo circulante. ¿Por qué? Porque si nuestra expectativa es que la compañía ceda presión ante los distribuidores mayoristas, grandes y pequeños, en su intento de recuperar la red que ha estado perdiendo en los últimos cinco años, uno de los principales impactos se reflejará precisamente en el capital de trabajo circulante.

Hasta ahora, Nike tenía tal poder sobre sus socios mayoristas que los obligaba a hacer pedidos con mucha antelación, lo que hacía que estos soportaran una gran parte del peso del capital de trabajo circulante. El ciclo de conversión de efectivo de Nike es relativamente bajo, unos 90 días, con el mayor peso precisamente en los inventarios. Sin embargo, a medida que la compañía ha ido absorbiendo un mayor volumen de inventario y gestionándolo directamente sin el mismo nivel de experiencia que los mayoristas, esto ha perjudicado el ciclo de conversión de efectivo.

Afortunadamente, desde 2022 se ha logrado cierto equilibrio, y el capital de trabajo se ha estabilizado en torno al 12,5% sobre ventas, niveles similares a los de 2021, que fueron muy buenos. No obstante, si Nike sigue cediendo parte de su control sobre el capital de trabajo a los mayoristas, es probable que este capital aumente en proporción a las ventas en los próximos años.

Esta evolución será una manera sencilla de medir el nivel de control que Nike mantiene sobre los mayoristas, de la misma manera que lo reflejará el ciclo de cobro y el ciclo de pago. Hasta ahora, Nike ha tenido un ciclo de cobro inferior al ciclo de pago, lo que le otorga cierta ventaja en la gestión de efectivo.

Sin embargo, si estos ciclos se invierten, como ya hemos empezado a observar en los últimos dos años, esto indicaría que Nike está perdiendo poder de negociación en los plazos de pago frente a sus proveedores. Esto afectaría negativamente tanto al capital de trabajo circulante como a la conversión del flujo de caja libre.

Este reequilibrio permitirá una mejor optimización de la gestión de inventarios y evitará los desajustes observados en los últimos años, donde el exceso de inventario y la falta de precisión en la previsión de la demanda afectaron los márgenes y, por ende, la capacidad de conversión del flujo de caja libre. En resumen, con la vuelta a un mayor enfoque en el canal mayorista, Nike debería ser capaz de mejorar su flujo de caja libre de manera más consistente, generando un crecimiento más sólido y predecible en los próximos años.

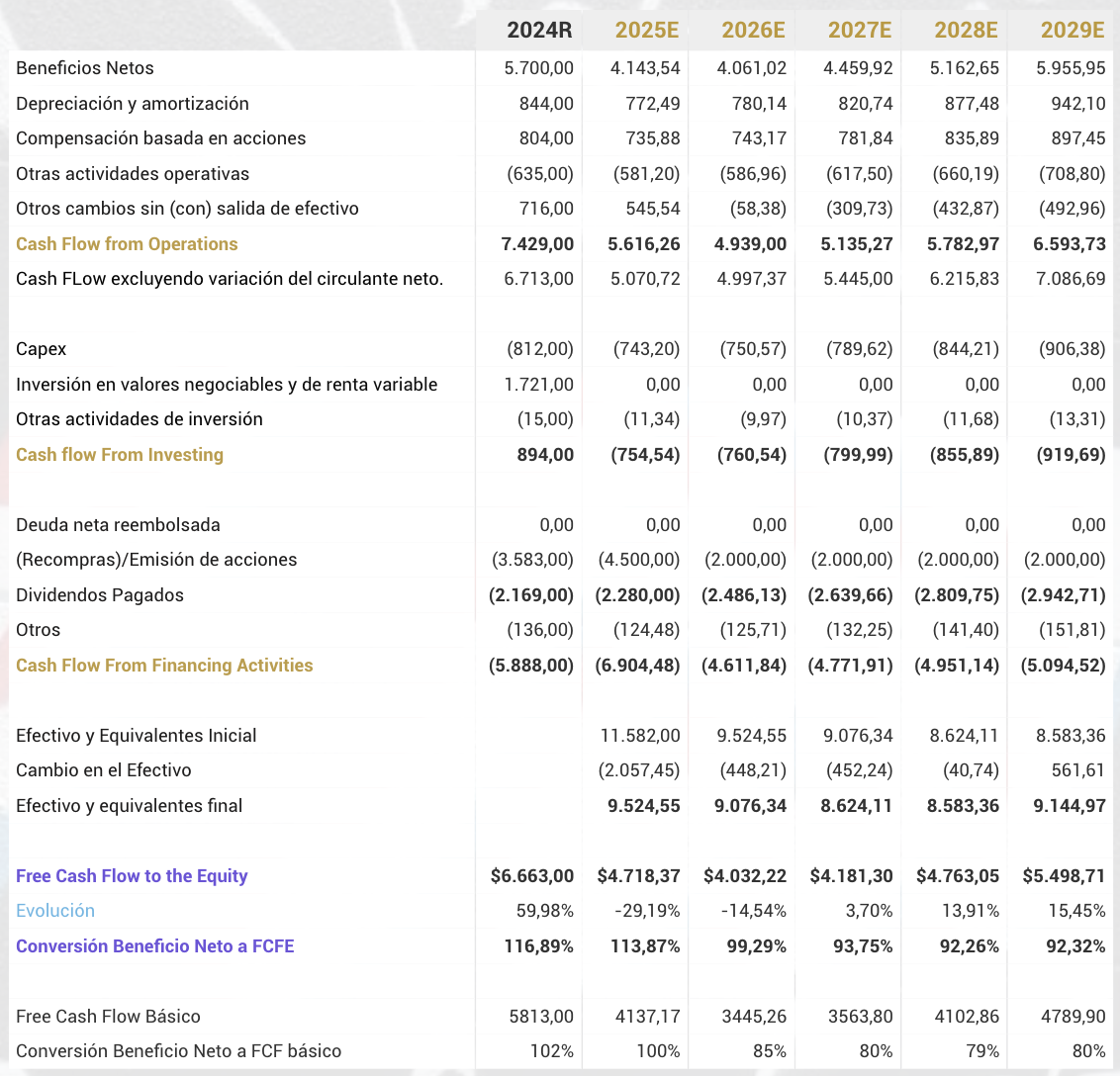

En los últimos años, la generación de flujo de caja libre de Nike ha mostrado cierta volatilidad, directamente relacionada con la fluctuación de los beneficios netos y los distintos impactos en el capital de trabajo circulante. Esto ha sido consecuencia de la evolución de su estrategia hacia el canal DTC, que ha dificultado la gestión de inventarios. Anteriormente, los mayoristas controlaban estos inventarios con mayor precisión gracias a su capacidad de predecir la demanda. Sin embargo, ahora, con el retorno progresivo de ventas al canal mayorista, se espera que el flujo de caja libre se estabilice nuevamente. Proyectamos que la conversión del flujo de caja libre se regule entre el 90% y el 100%, lo que representa una fuerte generación en este ámbito.

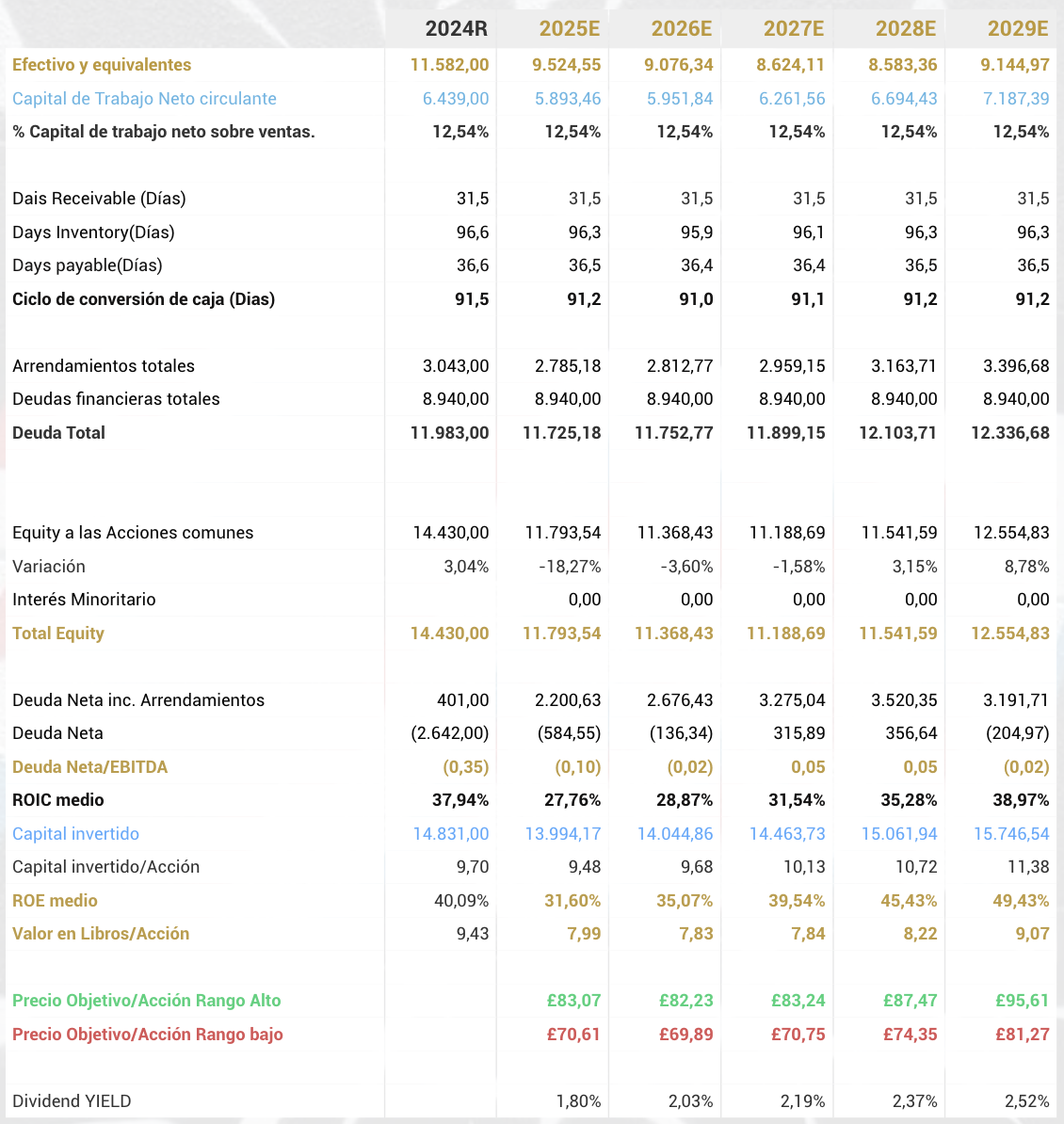

La situación financiera de Nike es realmente sólida y representa un gran punto a favor para la empresa. A cierre de 2024, su deuda total asciende a unos 12.000 millones de dólares, pero, si vemos la deuda neta, esta apenas se sitúa en 400 millones de dólares, lo cual no alcanza ni el 0,1 veces deuda neta EBITDA. Esto significa que la preocupación financiera es mínima. Además, si excluimos los arrendamientos (leases), nos encontramos con una caja neta de 2.640 millones de dólares. Este respaldo de caja neta es especialmente positivo en una fase en la que la compañía necesita resolver varios problemas estructurales que podrían impactar la generación de caja en los próximos años. Disponer de un colchón de 2.600 millones aporta una enorme tranquilidad a corto y medio plazo, lo cual sería incluso favorable si la empresa necesitase asumir más deuda para financiar parte de su reestructuración.

Con un EBITDA de 7.600 millones de dólares, Nike tendría margen para aumentar su deuda de manera saludable hasta aproximadamente dos veces EBITDA, lo que le permitiría obtener hasta 15.000 millones de dólares adicionales si fuera necesario. Además, es probable que la empresa inicie recortes en su plantilla y optimización de tiendas, lo que podría mejorar su generación de caja y fortalecer aún más su situación financiera.

Al revisar su balance, el patrimonio neto de Nike alcanza los 15.000 millones de dólares, representando el 37% de sus pasivos totales. Este porcentaje, cercano al 38%, brinda una alta solvencia a largo plazo, superando el nivel saludable del 30%. Además, el fondo de maniobra es de aproximadamente 15.000 millones de dólares, lo que implica que los activos corrientes superan los pasivos corrientes en esta cantidad. En una situación de estrés, si Nike tuviera que cumplir sus obligaciones a corto plazo de inmediato y liquidar sus inventarios con un descuento del 50%, el fondo de maniobra continuaría siendo positivo en unos 11 o 12 billones de dólares, lo que demuestra una posición de solvencia muy sólida también a corto plazo, por lo cual, Nike, si algo sí tiene, es una posición financiera muy buena.

Bloque III: Directiva y creación de valor.

Un cambio necesario en el equipo directivo

Normalmente, en este apartado se analizaría en detalle la trayectoria y desempeño del CEO, CFO, presidente y otros miembros clave del equipo directivo. Sin embargo, en el caso de Nike, creo que el mejor análisis del equipo directivo se realiza en la segunda etapa de la Fase 1 de estudio, en el análisis de las llamadas de ganancias. Es ahí donde se observa realmente la filosofía del equipo gestor, su capacidad para cumplir promesas y cómo enfrentan diferentes entornos y problemas. Por ello, os recomiendo leer el análisis completo de las llamadas de ganancias que está publicado en VanguardEconomy.com.

Dicho esto, de forma muy resumida, vale la pena hablar sobre John Donahoe, quien hasta hace apenas un mes era el CEO de Nike. Donahoe fue despedido en septiembre de 2024, y, con todo el respeto, considero que ha sido la mejor decisión que Nike ha tomado en los últimos cinco o incluso siete años. Si revisáis los análisis de las llamadas de ganancias y los informes anuales previos al despido, podréis ver que el desempeño del equipo directivo ha sido, en pocas palabras, una decepción. Rara vez se ha visto un equipo que haya fallado de manera tan consistente en cumplir con sus propios objetivos y proyecciones. Aquí el CFO Matthew Friend también considero que tiene culpa y quizás deba ser también relevado.

El recorte del canal mayorista fue una apuesta fuerte, y salió mal. Aún más preocupante es que todas las proyecciones que hicieron desde 2020 hasta 2024 resultaron incorrectas. Literalmente, no cumplieron ni un solo guidance en esos cuatro años. Lo normal, estadísticamente hablando, es que al menos algunas de las proyecciones se cumplan. Pero aquí fallaron en todos los aspectos. Los últimos tres años han estado llenos de revisiones a la baja, lo cual demuestra dos cosas. Primero, que el equipo directivo no estaba a la altura de la situación. Segundo, que Nike ha perdido algo fundamental: la visibilidad y predictibilidad de sus ventas, algo que el mercado valora enormemente.

Esta pérdida de visibilidad significa que Nike ya no tiene un control firme sobre cuánto va a crecer, sobre cuánto margen va a expandir ni sobre qué cuota de mercado va a alcanzar. En definitiva, han perdido el control de su propia previsión de negocio. Este problema de visibilidad comenzó a surgir cuando la compañía decidió depender cada vez más de su canal directo y reducir su relación con el canal mayorista. Antes, con el canal mayorista, Nike tenía un control y predictibilidad mayores, gracias a la presión que ejercía sobre sus distribuidores para hacer pedidos con mucha antelación. Esto les daba una ventaja enorme en términos de visibilidad, ya que cualquier problema o cambio en la demanda era absorbido en primera instancia por el mayorista.

MIentras tanto, Donahoe ha cobrado entre 2022 y 2024 la friolera de 90 millones de dólares, 30 millones anuales, donde, eso si, solo 1,5 millones eran fijos, y todo lo demás recompensa en acciones u opciones sobre acciones.

A medida que Nike asumió más control sobre la distribución a través de sus canales directos, esa visibilidad se fue perdiendo, lo cual indica que la estrategia de Donahoe fue, en efecto, caótica. Con su despido el 19 de septiembre de 2024, Nike tiene una oportunidad para rectificar. Donahoe todavía está en la empresa para ayudar con la transición, pero la llegada del nuevo CEO, Elliot Hill, marca un cambio crucial.

La llegada de Elliot Hill al cargo de CEO no es simplemente un cambio de liderazgo, sino un regreso a los orígenes. Hill, que comenzó en Nike como becario en 1988, ha sido testigo de todas las etapas de la empresa, escalando cada peldaño de la organización a lo largo de más de tres décadas. Su trayectoria es un reflejo de los valores tradicionales de Nike: dedicación, trabajo duro y resiliencia. Es alguien que no solo ha crecido dentro de la empresa, sino que lleva en su ADN los valores originales que construyeron la marca tal y como la conocemos.

Hill tiene una ventaja sobre cualquier otro candidato externo: comprende desde dentro lo que hizo grande a Nike. Esta comprensión profunda de la cultura y los valores de la empresa, combinada con su experiencia en la industria, lo convierte en la figura ideal para abordar los desafíos actuales. Su misión es recuperar el espíritu de Nike, restaurar el compromiso de la empresa con la excelencia en producto e innovación, y reparar las relaciones deterioradas con distribuidores mayoristas y minoristas. Esta reconexión con los mayoristas no es solo una estrategia comercial; es una restauración de la estructura que mantuvo a Nike en una posición dominante durante tantos años. Con Hill, Nike puede volver a ser un socio confiable para estas redes de distribución, aplicando muchos de los puntos que mencionábamos en el bloque anterior, como ceder en algunos aspectos para recuperar el equilibrio necesario en esa relación.

Es irónico que Hill fuera visto como un “titanio de la vieja escuela” cuando dejó Nike en 2020, en el preciso momento en que John Donahoe llegaba con sus grandes promesas de digitalización y transformación. En su momento, se le percibía como una figura que frenaba la modernización de la empresa, pero la historia ha dado un giro inesperado: ahora es Hill a quien recurren para rescatar a Nike. Donahoe buscaba avanzar hacia una Nike moderna y digital a toda costa, pero sin entender el valor de la red mayorista que había sostenido a la marca durante años. Hill, por el contrario, siempre comprendió el valor de esas relaciones y la importancia de mantener el equilibrio entre innovación y tradición.

Su regreso representa una oportunidad única para Nike de revitalizar su esencia, no solo volviendo a conectar con sus socios comerciales, sino también fortaleciendo la cultura empresarial interna. Just Do It!

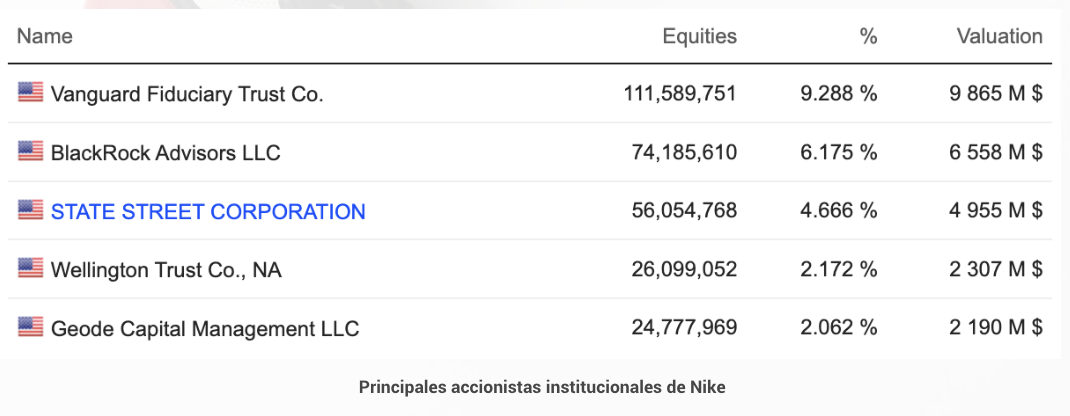

Nike tiene una estructura accionarial dividida en dos tipos de acciones: las de clase A y las de clase B. La diferencia principal entre ambas es que las acciones de clase A otorgan derechos de voto más amplios, lo que permite un mayor control sobre las decisiones estratégicas de la empresa, mientras que las de clase B, destinadas al público general, no otorgan este poder extendido y son las que suelen estar disponibles para los accionistas individuales e institucionales.

El principal accionista en Nike es Swoosh LLC, una empresa propiedad de Phil Knight, cofundador de Nike, que posee el 85% de las acciones de clase A, lo que le da un control significativo en la empresa, además de un 18% de las acciones de clase B. Esto convierte a Knight en el accionista individual con mayor influencia sobre la dirección de Nike.

Por otro lado, Mark Parker, quien fue CEO de Nike durante 14 años, continúa siendo presidente ejecutivo de la compañía desde 2020, cuando dejó su puesto de CEO para dar paso a John Donahoe y su estrategia digital. Parker también ha asumido la presidencia de Disney, aunque mantiene una relación activa con Nike. Su participación en acciones clase B es actualmente mínima, en torno al 0,2%.

Además de estos accionistas individuales, los principales accionistas de clase B son grandes instituciones financieras, como Vanguard y BlackRock. Estas firmas, referentes en inversión institucional, tienen una participación significativa en Nike, reflejando el interés y la confianza en la compañía como una inversión sólida y estratégica en el mercado.

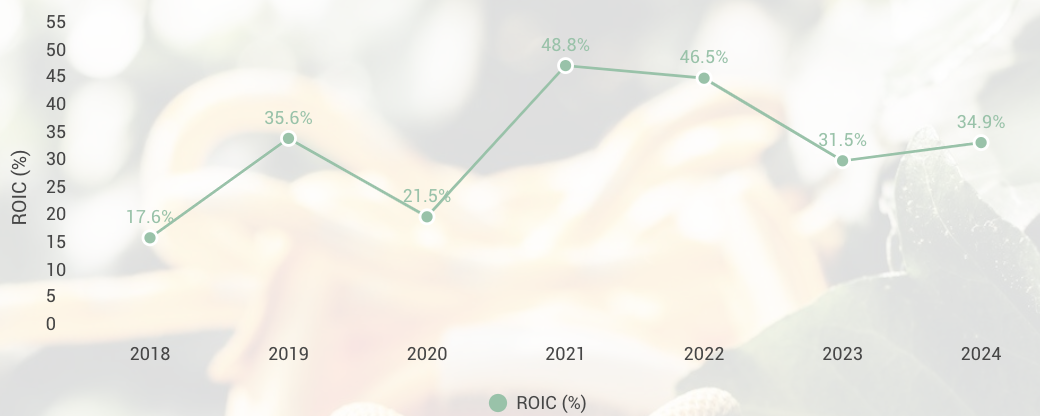

Entender el retorno sobre el capital invertido (ROIC) es fundamental para comprender el verdadero valor que Nike genera. Un ROIC elevado, como el que ha tenido Nike en los últimos años, no solo habla de la rentabilidad que obtiene, sino de la eficiencia y la velocidad con la que el capital invertido retorna a sus accionistas en forma de beneficios. Durante los años de auge post-pandemia, en 2021-2022, Nike llegó a alcanzar un ROIC del 50%, un nivel de rentabilidad extraordinario que nos da una idea de por qué su valoración en esos momentos era tan elevada. Tener un ROIC del 50% implica que, por cada euro invertido, Nike lograba recuperar en solo dos años todo el capital inicial. En otras palabras, en un horizonte de apenas dos años, la empresa ya había cubierto la inversión inicial y, a partir del tercer año, cada euro de beneficio obtenido era puro, sin riesgo y sin la necesidad de reinvertir el capital para seguir generando ganancias.

Es evidente que el mercado valora de manera muy diferente una empresa que puede devolver a sus accionistas el capital invertido en dos años frente a una que tarda diez años en hacerlo. El motivo es sencillo: en el primer caso, la rapidez del retorno implica que el accionista no solo recupera rápidamente su capital, sino que queda en una posición privilegiada para generar beneficios adicionales sin comprometer más dinero. Además, en una compañía con un ROIC del 50%, se tiene una capacidad adicional para reinvertir de forma rentable sin que el costo de oportunidad ni la inflación reduzcan significativamente el valor del retorno. Esto permite no solo la expansión del negocio, sino también la posibilidad de mantener márgenes de seguridad más altos y de soportar mejor las crisis sin que se afecte tanto la rentabilidad.

Ahora bien, con un ROIC del 10%, la situación cambia radicalmente: tardaríamos diez años en recuperar el capital inicial invertido, y durante ese tiempo, factores como la inflación y el costo de oportunidad empiezan a erosionar el valor del retorno real de la inversión. Es por esto que empresas con un ROIC elevado suelen justificar múltiplos de valoración más altos. Un ROIC del 50% no solo justifica, sino que exige, una valoración premium, ya que indica que la empresa tiene una capacidad extraordinaria para crear valor a partir de su capital, reinvirtiéndolo de forma efectiva y generando beneficios en un corto plazo.

En el caso de Nike, esta eficiencia en la gestión del capital y la capacidad para recuperar rápidamente la inversión han sido históricamente fuertes, y es una de las razones por las que la empresa ha sido vista como una de las más sólidas en su sector.

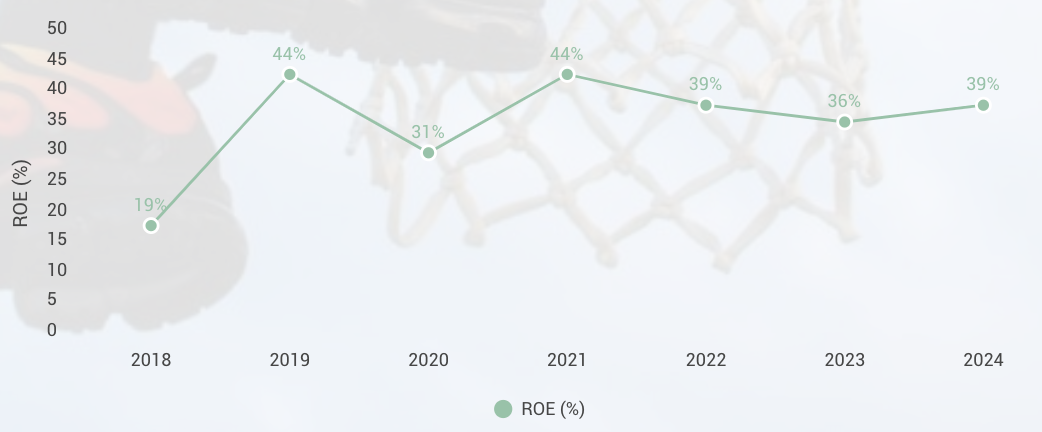

SI miramos el ROE, lo mismo. Nike presenta un retorno sobre el patrimonio neto (ROE) excepcional, alcanzando un 40% en 2024, lo cual pocas empresas logran. Esta cifra refleja que cada euro invertido en el capital social de la compañía se recuperaría en apenas 2,5 años, haciendo que, a partir de ahí, toda ganancia adicional se traduzca en rentabilidad neta sobre la inversión.

Para que entendamos bien esta métrica en términos de valoración: con el ROE actual del 39%, un crecimiento terminal conservador del 2% y un costo de capital del 8%, se justificaría una valoración terminal de Nike de unos 88 billones de dólares. Y si ampliamos la proyección al largo plazo, considerando un crecimiento anual del 5% durante los próximos 20 años, podríamos hablar de una valoración de 160 billones de dólares. Usando nuestra metodología, donde el valor terminal tiene un peso del 70% y el valor a largo plazo un 30%, llegamos a una valoración objetivo de unos 110 billones de dólares. Esto lo explico para que quede claro cómo el mercado está dispuesto a pagar una prima considerable por Nike, no solo por su poder de marca o su histórica cuota de mercado, sino también por esta rentabilidad tan elevada sobre el patrimonio.

Ahora, mirando esto desde el punto de vista del múltiplo, hay que entender que no estamos comprando al valor en libros, sino a un múltiplo alto, lo que reduce la yield para el accionista final. Si compráramos toda la empresa a un múltiplo de 6 a 7 veces su valor en libros, estaríamos obteniendo una yield de aproximadamente el 5,9% anual, en lugar del 40% del ROE. Este ajuste ocurre porque el precio de compra está muy por encima del valor en libros. Por lo tanto, aunque el ROE de Nike sea del 40%, el retorno real que un accionista puede esperar es considerablemente menor, ya que estamos pagando ese ROE multiplicado por varias veces, diluyendo la yield real, a lo que además hay que restarle el impacto del dividendo y las recompras.

Con esto en mente, queda claro que el valor de Nike no solo se explica por su fuerte retorno sobre el patrimonio, sino también por el efecto del múltiplo aplicado, que es una herramienta clave en el análisis del valor que realmente obtiene el accionista en función de lo que paga hoy por las acciones. Pero bueno sobre la valoración ya hablaremos más en detalle en el Bloque VI de valoración. Quedemonos aquí con que la compañía es extremadamente rentable en términos de rentabilidad sobre el capital invertido y el patrimonio neto.

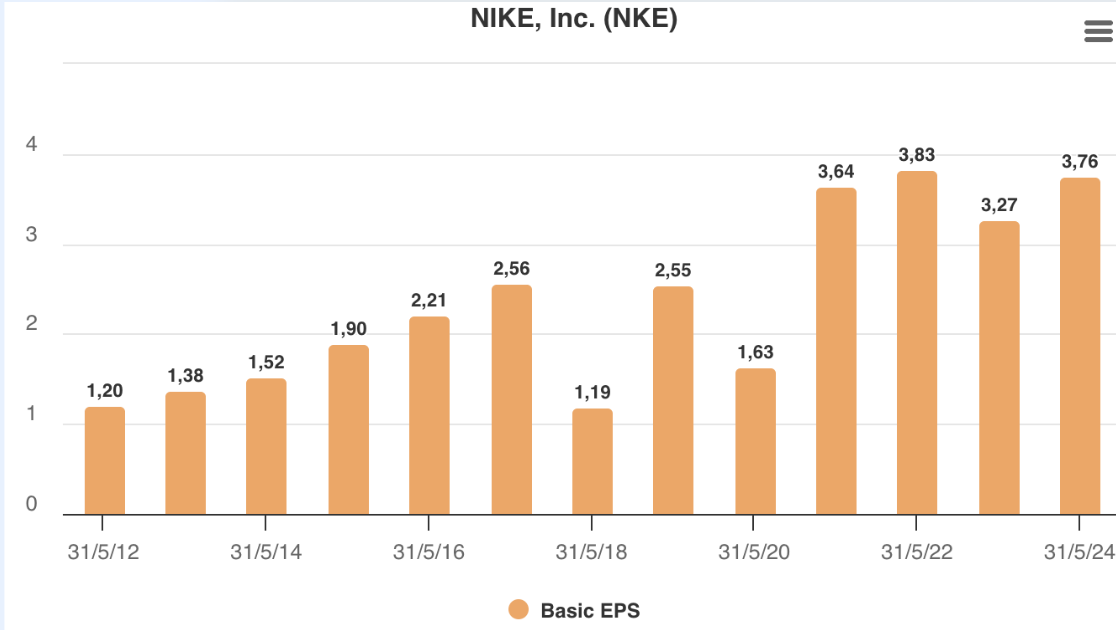

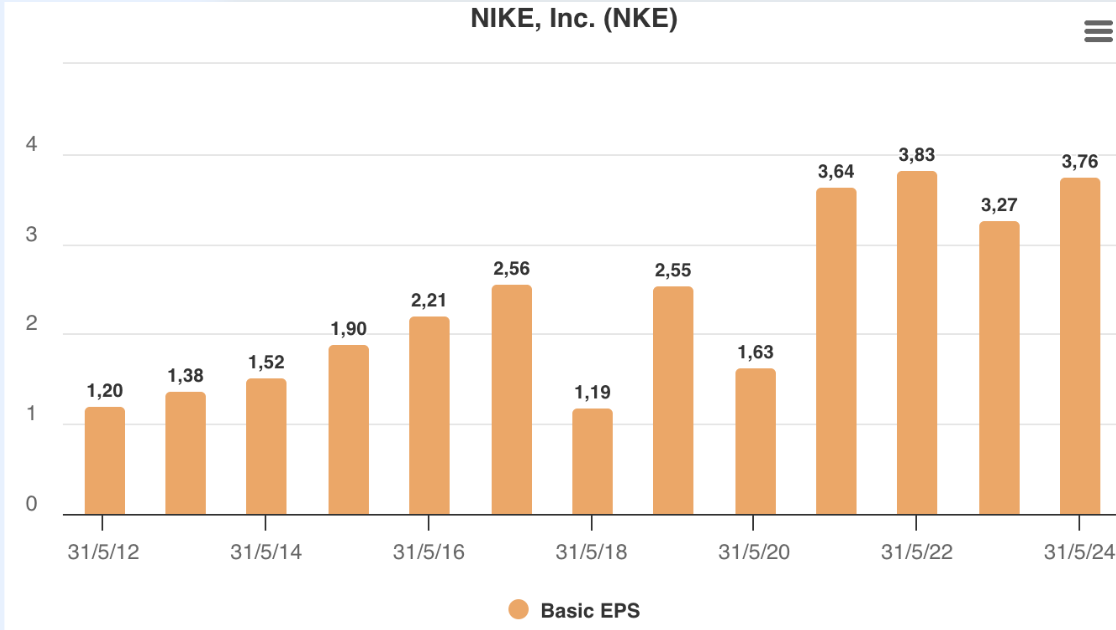

Si miramos otras métricas, como el beneficio por acción, que quizás es una medida mucho más accesible para la mayoría de los inversores, podemos observar que dicho beneficio ha crecido a una tasa anualizada del 10,1% desde 2012, una cifra bastante atractiva. Ahora bien, en los últimos años, con todos los cambios estratégicos que hemos comentado, el crecimiento ha dado un giro. Desde el año fiscal 2020, la tasa anual de crecimiento se elevó al 23%, un aumento significativo que refleja también el impulso temporal del entorno pandémico.

Sin embargo, si tomamos desde 2021, para excluir dicho impacto, los beneficios solo han crecido a una tasa anualizada del 1,6%. Es decir, en los últimos cuatro años, prácticamente no se han movido y, de hecho, para 2025 se espera un decrecimiento debido a la situación actual de la compañía.

Comparado con los años anteriores, donde el beneficio crecía al 11% anual entre 2012 y 2019, el contraste es abismal. Este es un claro ejemplo de por qué decía al inicio de esta tesis que, cuando algo funciona, resulta difícil entender por qué cambiarlo.

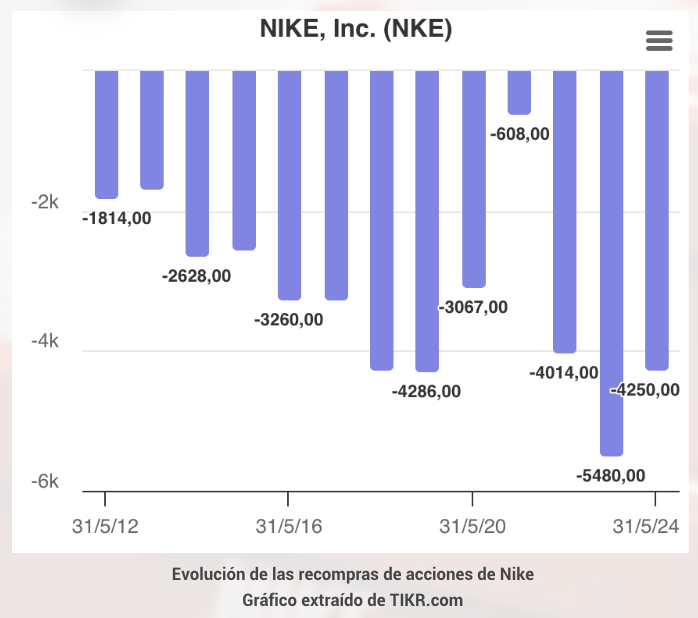

Lo que sí ha hecho Nike durante los últimos años es recomprar acciones de forma bastante acelerada, lo que ha permitido que desde 2011 hasta la actualidad las acciones hayan disminuido prácticamente todos los años, a excepción de 2021 y 2022 por el tema de la pandemia, y en promedio han disminuido a una tasa anualizada del 1,8%, lo cual ayuda a la creación de valor para el accionista, ya que aumenta el beneficio que hay por acción, mientras que por otro lado reduce el patrimonio neto por acción, que en cualquier caso, se ha comportado de forma bastante agradable (2012 -2024 CAGR: 4,48%).

El dividendo de Nike ha sido históricamente sólido y ha mostrado un crecimiento constante, prácticamente sin decrecimientos. Desde 2012, este dividendo ha crecido a una tasa anualizada del 12,6%, generando actualmente una yield del 1,8%, una de las más altas de las últimas dos décadas. Aunque no se trata de un dividendo elevado en comparación con otras compañías, existe la posibilidad de que, a medida que Nike alcance ciertas limitaciones en su crecimiento, especialmente dentro del mercado de calzado donde ya domina una cuota considerable, opte por devolver más capital a los accionistas. Esto podría darse mediante un incremento en las recompras de acciones o un aumento del dividendo. Dado el sólido estado de su balance y la falta de presiones de deuda significativa, es muy probable que el dividendo de Nike continúe incrementándose en los próximos años.

En definitiva, la creación de valor de Nike ha sido históricamente muy destacable. La compañía ha mostrado crecimientos de doble dígito en beneficios y retornos sobre capital invertido consistentemente por encima del 30%, con ROEs cercanos al 40%. En términos de rentabilidad y eficiencia, Nike ha sido una verdadera máquina de generar valor para el accionista, apoyada en unas cuentas saneadas, como vimos en el bloque anterior. Ha asignado bien el capital, repartiéndolo en recompras y dividendos de manera estratégica, lo que en conjunto ha permitido que la rentabilidad para el accionista en la última década ronde el 12% anual, un dato sumamente positivo.

Sin embargo, en los últimos años, este panorama ha comenzado a cambiar con el estancamiento de los beneficios tras el cambio de CEO. La situación adversa y la nueva estrategia de asignación de capital han llevado a recompras de acciones a precios elevados, generando poco valor real en este sentido. Aunque los dividendos han seguido creciendo de forma estable, el estancamiento de los beneficios y el contexto adverso han golpeado la rentabilidad para el accionista. En un contraste claro, aunque los indicadores de rentabilidad de Nike están casi en máximos históricos, la generación de valor se ha visto frenada en esta última etapa.

Un mercado maduro con un crecimiento moderado

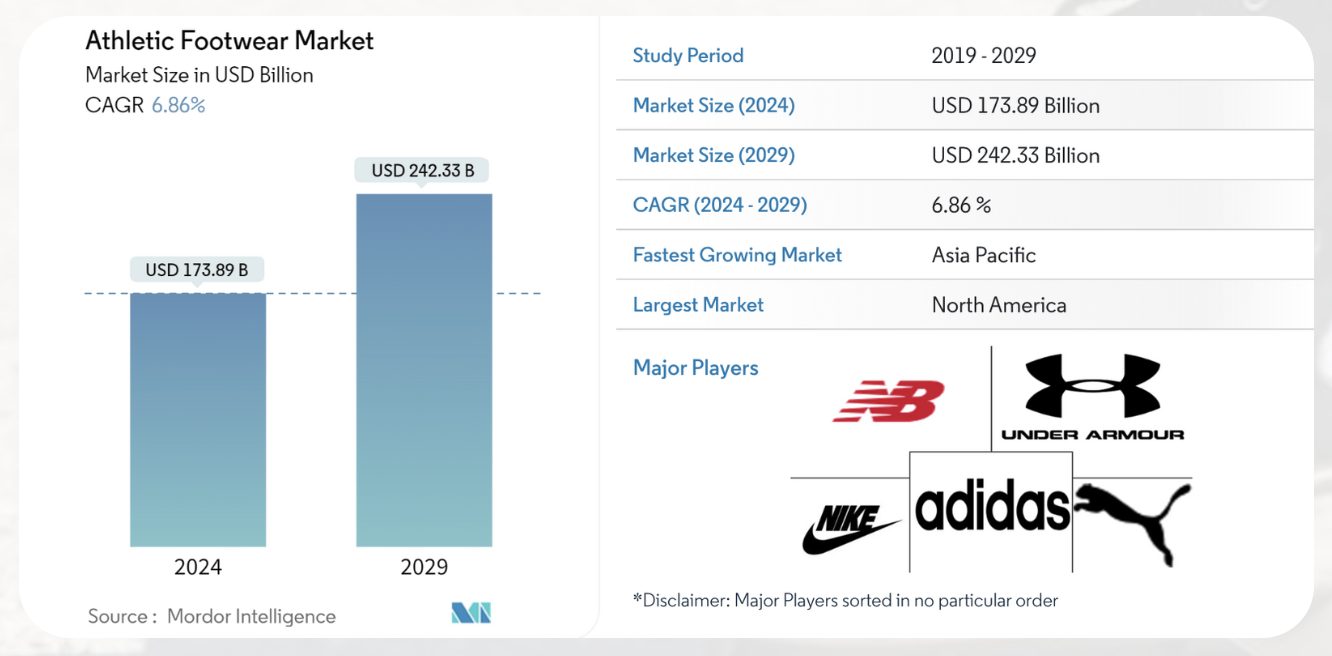

El tamaño del mercado global de calzado deportivo varía según la fuente. Mordor Intelligence estima un total de 174 mil millones de dólares en 2024, mientras que Imarc estima 121 mil millones de dólares en 2023. La expectativa de crecimiento también es distinta: Mordor proyecta un crecimiento anual del 6,86% hasta 2029, lo que llevaría el mercado a 240 mil millones de dólares, mientras que Imarc es más conservador, proyectando un crecimiento anual del 4% hasta 2032. Si tomamos una media entre ambos informes, el tamaño aproximado del mercado sería de 150 mil millones de dólares con un crecimiento del 5,4% anual.

Con unos 34.800 millones de dólares en ingresos provenientes del calzado deportivo, Nike se posiciona como el líder del mercado, con una cuota que variaría entre el 29% según Imarc y el 19% según Mordor Intelligence. Ambos informes coinciden en su posición de liderazgo, aunque la diferencia en las cifras refleja distintas metodologías para calcular el tamaño del mercado. A pesar de su liderazgo, aún existe una oportunidad de crecimiento y absorción de cuota de mercado, especialmente en regiones donde su participación es menor.

La diferencia entre un estudio y otro es que Imarc, al igual que Statista, excluye del estudio el calzado deportivo funcional, como zapatillas de running, futbol o tenis.

Según esa metodología, Nike posee en su portafolio a las marcas de zapatillas 1, 2 y 7 más populares del mundo, puestos que ostentan Nike, Jordan y COnverse respectivamente.

Ambos estudios coinciden en cuales son los principales catalizadores y tendencias de crecimiento futuro, aunque discrepan en los ritmos de crecimiento, de manera que os recomiendo que os leais los estudios, los cuales se anexarán en el Bloque final de Anexos. Os he resumido cuales son las conclusiones sobre esos catalizadores, que son básicamente:

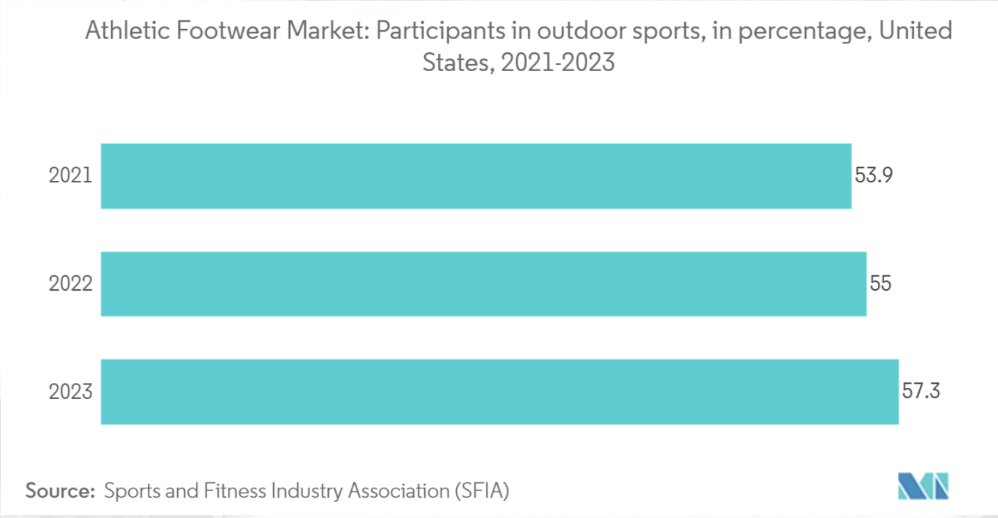

1. Mayor participación en actividades deportivas y fitness: La cultura del fitness y el deporte continúa en auge a nivel global, impulsando la demanda de calzado especializado que ofrezca comodidad, soporte y durabilidad. Tanto en EE.UU. como en otras regiones, el aumento de la participación en deportes y actividades al aire libre es un catalizador importante. Un ejemplo de esto es el aumento de la participación en deportes de equipo y actividades al aire libre en Estados Unidos, como reporta la Asociación de la Industria del Deporte y el Fitness (SFIA), donde el porcentaje de personas involucradas en deportes al aire libre pasó del 50.7% en 2019 al 55% en 2022.

2. Auge del athleisure y la moda deportiva: La convergencia entre moda y rendimiento continúa creciendo, con consumidores que buscan productos que combinen funcionalidad con estilo. Este fenómeno, conocido como “athleisure,” ha convertido el calzado deportivo en un accesorio de moda más allá de su uso en actividades deportivas, especialmente en Europa, donde la moda y los eventos deportivos, como la UEFA Champions League, son grandes impulsores del mercado.

3. Innovaciones tecnológicas en calzado: Las marcas líderes están introduciendo productos cada vez más innovadores que optimizan la funcionalidad, el confort y el rendimiento. Estos avances incluyen desde materiales ligeros y transpirables hasta tecnologías de amortiguación y retorno de energía. Un ejemplo reciente de innovación es el lanzamiento de Nike de la Air Max Dn, que incorpora una tecnología llamada “Dynamic Air,” diseñada para una transición más suave en cada paso.

4. Expansión en Asia-Pacífico: Mordor Intelligence destaca a la región de Asia-Pacífico como el mercado con mayor crecimiento, impulsado por el aumento de la clase media y una mayor conciencia sobre la salud. En particular, países como China e India están viendo un aumento en la participación en actividades deportivas, creando una demanda creciente de productos deportivos.

1. Impacto de la recesión global y la contracción económica: El entorno macroeconómico adverso, especialmente en EE.UU. y Europa, podría afectar negativamente al mercado. La inflación, el aumento de los costos de materias primas y la contracción en el gasto de los consumidores son desafíos importantes para el sector. A medida que los consumidores ajustan sus presupuestos, la demanda de calzado premium o de alto precio podría verse comprometida, algo semejante a lo que estamos viendo en la actualidad.

2. Competencia intensa: La presencia de actores fuertes como Adidas, Puma, Under Armour y New Balance en el mercado incrementa la competencia, lo que podría llevar a una guerra de precios y reducción de márgenes. Las estrategias de marketing y los lanzamientos constantes de productos innovadores son clave para mantenerse competitivo, pero también representan un desafío en términos de inversión y diferenciación.

3. Dependencia del canal digital y el cambio de hábitos de consumo: Durante la pandemia, las ventas en el canal digital aumentaron significativamente, pero con el regreso a las actividades presenciales, muchos consumidores han vuelto a comprar en tiendas físicas. Las empresas necesitan equilibrar sus canales de venta para adaptarse a estos cambios de comportamiento sin dejar de atender la demanda en tiendas físicas.

4. Exigencias de sostenibilidad: A nivel global, existe una presión creciente hacia la sostenibilidad en el sector. Los consumidores, especialmente en mercados desarrollados, valoran cada vez más los productos fabricados con materiales sostenibles y procesos de producción responsables. Esto representa un desafío para las empresas que deben adaptarse a estas expectativas sin incrementar en exceso los costos.

El mercado de calzado deportivo tiene una distribución geográfica variada, siendo Norteamérica el mercado más grande y consolidado. Para Nike, esta región representa el 43% de sus ingresos. La alta participación en deportes de equipo y una cultura deportiva consolidada mantienen el mercado activo, aunque también muy competitivo. Nike se enfrenta aquí a una posible saturación y a una competencia agresiva con otros gigantes como Adidas y Under Armour.

Europa, que aporta un 28% de los ingresos de Nike, es otro mercado clave, impulsado por el auge del estilo athleisure y una fuerte intersección entre deporte y moda. Los consumidores europeos también valoran los materiales sostenibles y la innovación en los productos, lo que podría ser una ventaja para Nike en sus futuros lanzamientos. Sin embargo, el contexto macroeconómico podría afectar la demanda a corto plazo, sobre todo si persisten las dificultades económicas en la región.

China y la región de Asia-Pacífico, donde Nike obtiene el 15% de sus ingresos, presentan el mayor potencial de crecimiento. Mordor Intelligence señala esta región como la de más rápido crecimiento, impulsada por el aumento de la clase media y el interés en el fitness. Para Nike, esto representa una oportunidad clara para expandirse y consolidarse, especialmente dado que su participación en esta región aún es relativamente baja. La creciente demanda de productos deportivos en Asia, combinada con la urbanización y la influencia de la cultura de moda occidental, sugiere que la región podría ser un foco clave para el crecimiento de Nike en los próximos años.

En definitiva, el análisis regional muestra que, mientras Norteamérica y Europa son mercados sólidos pero maduros, Asia-Pacífico ofrece un espacio significativo para expansión. Sin embargo, el éxito en esta región dependerá de la capacidad de Nike para adaptar su oferta a las preferencias locales, así como de la evolución de las relaciones geopolíticas y económicas que afectan al comercio internacional.

La situación actual de Nike, en pleno proceso de reestructuración de su estrategia de distribución, podría verse afectada tanto por los catalizadores como por los desafíos del mercado global. Por un lado, los catalizadores como el crecimiento de actividades deportivas y la popularidad del estilo athleisure podrían jugar a su favor. Sin embargo, la elevada competencia, la necesidad de recuperar relaciones con mayoristas y los riesgos macroeconómicos son desafíos importantes. La situación en China y Asia-Pacífico es una oportunidad clara, aunque también representa un reto en cuanto a adaptación y crecimiento sostenible en el largo plazo.

Bloque V: Principales competidores/comparables de Nike

Los principales competidores de Nike en el mercado global de calzado y ropa deportiva son marcas bien establecidas que operan a nivel internacional y compiten en áreas como innovación, tecnología, moda y rendimiento. Estos son los principales competidores de Nike:

1. Adidas: Es el competidor más directo de Nike, con una cuota de mercado de alrededor del 6,9%. Aunque ha enfrentado desafíos importantes, sigue siendo un actor clave, especialmente en Europa y América Latina.

2. Puma: Tiene una cuota de mercado de 3-4%. Puma ha crecido en los últimos años, centrándose en el segmento athleisure y colaborando con celebridades.

3. Under Armour: Aunque ha tenido problemas de crecimiento, sigue siendo relevante, con una cuota de mercado de 2-3%, destacando en deportes de alto rendimiento.

4. Skechers: Centrado más en calzado cómodo y casual, cuenta con una cuota de mercado de 3-4%, aunque su enfoque no está en el alto rendimiento deportivo.

5. New Balance: Enfocado en calidad y diseño clásico, con una cuota de mercado de 3-4%, destacando en el segmento de running y lifestyle.

6. Asics: Reconocido especialmente por su calzado de running, tiene una cuota de mercado de 3-4%, con una gran presencia en deportes de alto rendimiento.

7. ON: Esta marca emergente ha ganado fuerza, particularmente en running, y cuenta con una cuota de mercado en torno al 1,5-2%. Es una de las nuevas fuerzas que está ganando relevancia rápidamente en la industria.

Estos competidores siguen presionando a Nike en varias categorías, pero la compañía mantiene su liderazgo gracias a su innovación constante y su poder de marca.

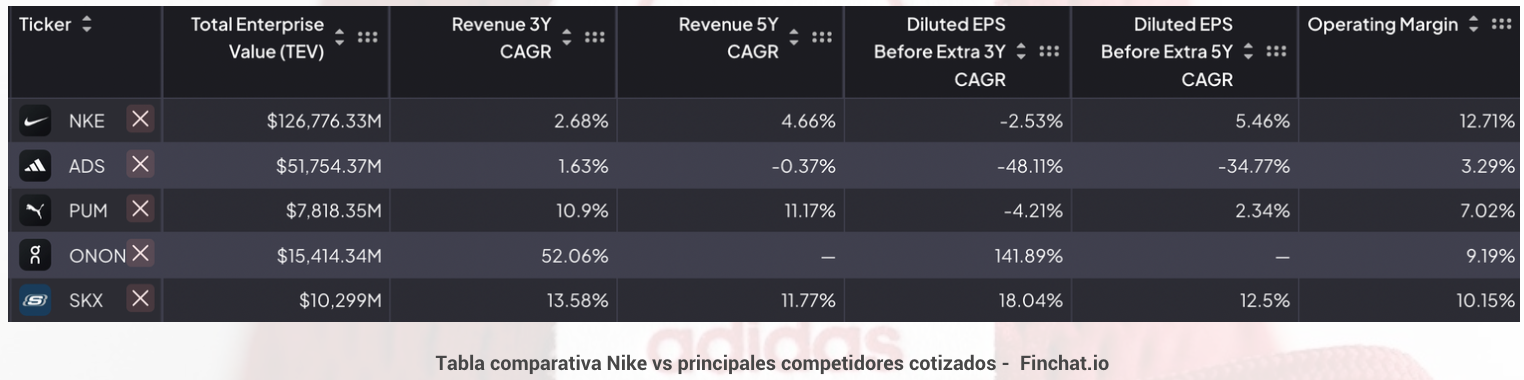

Es imposible mirar en detalle en este análisis a todos los competidores de Nike, siendo además un mercado bastante fragmentado, pero veamos algunos apuntes generales sobre su principal competidor, Adidas, quien tambien está atravesando un proceso complejo de reestructuración.

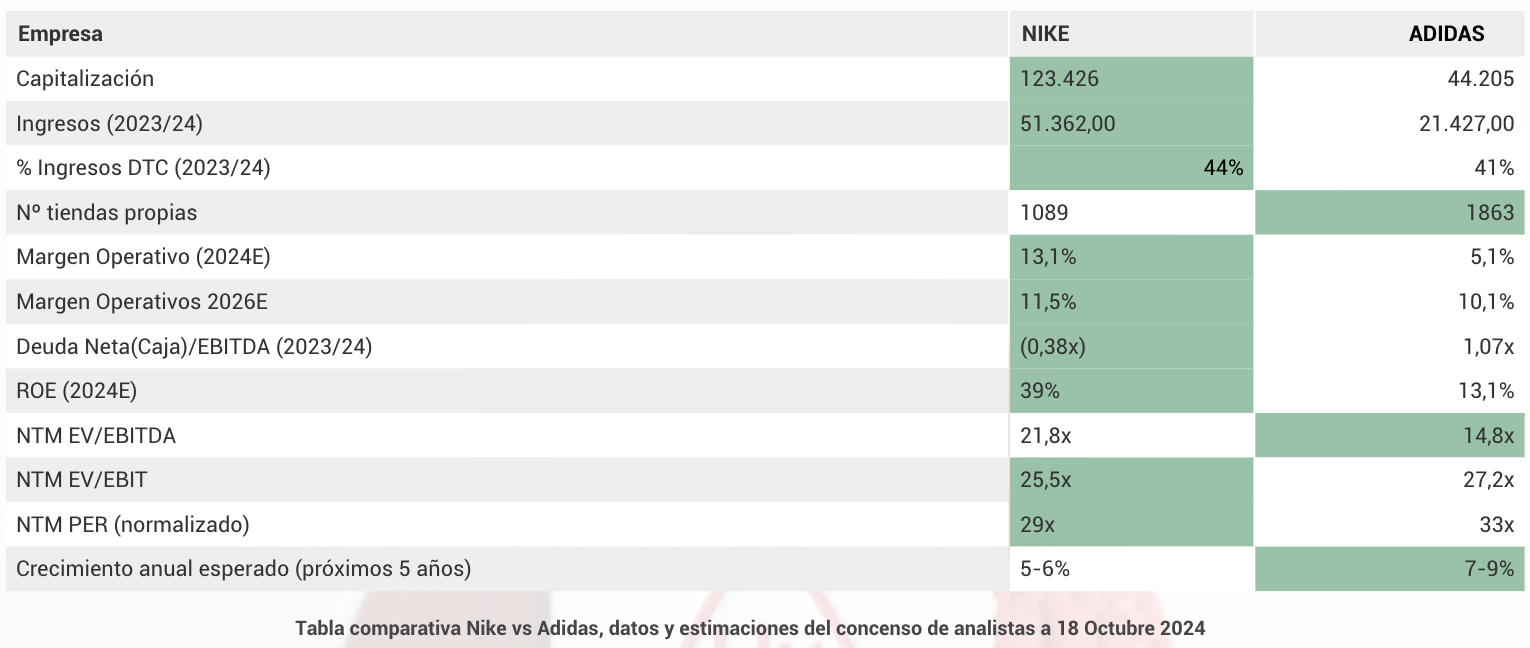

Adidas, al igual que Nike, sigue un modelo de negocio centrado en la venta de calzado, ropa deportiva y accesorios, pero con diferencias sustanciales tanto en tamaño como en eficiencia. En términos de cuota de mercado, basándonos en el mercado global del calzado deportivo estimado en unos 174.000 millones de dólares, las ventas de Adidas en calzado (alrededor de 12.000 millones de euros en 2023) representan aproximadamente un 6,9% del mercado global, frente al 19% que posee Nike. Esta diferencia refleja que, aunque ambas marcas operan en los mismos segmentos, Nike mantiene una posición dominante muy por encima de Adidas.

Hasta 2019, Adidas y Nike tenían comportamientos y márgenes bastante similares, ambos con márgenes operativos de doble dígito y un crecimiento sostenido. Sin embargo, con la llegada de la pandemia en 2020, Adidas enfrentó un golpe mucho más severo. La crisis del COVID-19 no solo afectó las ventas, sino que también creó un problema grave con los inventarios. La empresa se encontró con un exceso de stock y dificultades para gestionarlo, en parte debido a su estrategia de apertura masiva de outlets (más de 1.000 de sus aproximadamente 1.800 tiendas son outlets), lo que deterioró drásticamente sus márgenes operativos.

En respuesta a la crisis, la compañía tomó decisiones importantes como la venta de Reebok, que representaba el 6,7% de sus ventas totales, en 2021. El objetivo era centrarse completamente en su marca principal, Adidas, y mejorar su eficiencia operativa. Este fue el inicio de una profunda reestructuración de la empresa, acompañada por una estrategia similar a la de Nike: un enfoque más fuerte en el canal DTC (directo al consumidor) y la disminución de su dependencia de los socios mayoristas. Sin embargo, esta estrategia también resultó problemática para Adidas, y a diferencia de Nike, tuvieron que dar marcha atrás más rápidamente. Para 2023, Adidas ya había comenzado a restaurar sus relaciones con los distribuidores mayoristas.