📉 Resultados Q3 2025 de Canada Goose: decepcionantes 📉

📊 Ingresos prácticamente planos en 608M CAD (-2,2% en moneda constante). Ventas comparables -6,2%, compensado por nuevas tiendas.

📉 Márgenes destruidos. Margen bruto mejora a 74,4% (+70 pb), pero beneficio operativo ajustado -15% y margen operativo cae al 11,6% (vs. 13,5% en 2024).

💰 Flujo de caja operativo +89% interanual por caída de inventarios y menor CAPEX. Free Cash Flow alcanza los 100M, lo único positivo de verdad.

📈 Diciembre: América mejora +22% en ventas comparables. Aún no está claro si es recuperación real o solo respuesta tardía al marketing.

🚨 Costes sin control. Siguen sin explicar cómo van a mejorar márgenes. Solo hablan de más marketing… pero sin impacto claro.

❌ la marca puede estar bien, pero sin eficiencia operativa, esto no tiene sentido.

El análisis está disponible en PDF (Se recomienda la lectura del documento en ordenador o tablet para una mejor y más cómoda experiencia de lectura. Se incluye además un botón para activar la vista de pantalla completa). También está disponible en video y texto directo (debajo del PDF).

Los resultados de Canada Goose decepcionan una vez más al mercado, no tanto por los resultados del tercer trimestre en sí—el cual es el más importante para la compañía—sino porque vuelven a tumbar el guidance de cara al futuro próximo. Los resultados no han sido malos considerando el contexto del mercado, pero la orientación era demasiado optimista, algo que ya habíamos comentado, y ahora la compañía nos da la razón.

Esto demuestra que el equipo directivo de Canada Goose es incapaz de medir la volatilidad interna de la demanda en el entorno actual. Desde hace varios trimestres, han fallado repetidamente en sus proyecciones, ya sea por error deliberado o no. Ya no esperan mejorar márgenes, sino mantenerlos o incluso decrecer nuevamente, lo que implica que los costos que hasta ahora parecían puntuales se están consolidando como costos permanentes.

La empresa enfrenta un problema de eficiencia que empieza a ser demasiado preocupante y no parecen encontrarle solución, ni siquiera con la oleada de nuevos ejecutivos que han ido entrando para intentar darle la vuelta. Quizás la marca tiene una debilidad mucho mayor de lo inicialmente planteado, o la gerencia es incapaz de gestionar los costos correctamente, porque incluso frenando la expansión siguen empeorando los márgenes.

Yo insisto—como ya lo hice en el trimestre anterior—en que una solución debería empezar por cerrar tiendas ineficientes y controlar los costos de forma exhaustiva.

El CEO de la compañía parece estar orgulloso de los resultados, unos resultados que realmente no están mal teniendo en cuenta el entorno. Y dice que la compañía ha tenido un momentum de marca bastante fuerte con el lanzamiento de la nueva colección, aunque yo sinceramente estoy bastante en desacuerdo.

No me parece que la colección haya tenido un impacto mediático lo suficientemente alto. Tampoco me parece que le hayan hecho una promoción lo suficientemente atractiva. No estoy tampoco muy contento con los nuevos lanzamientos, aunque es cierto que hay cierta innovación y cierto atractivo en ellos, pero tampoco parece algo que sea suficiente para darle la vuelta a la situación de la compañía, que, recordemos, está pasando por un momento bastante negativo, también afectada por el entorno macroeconómico, pero sobre todo por las malas decisiones que se han tomado en la gestión.

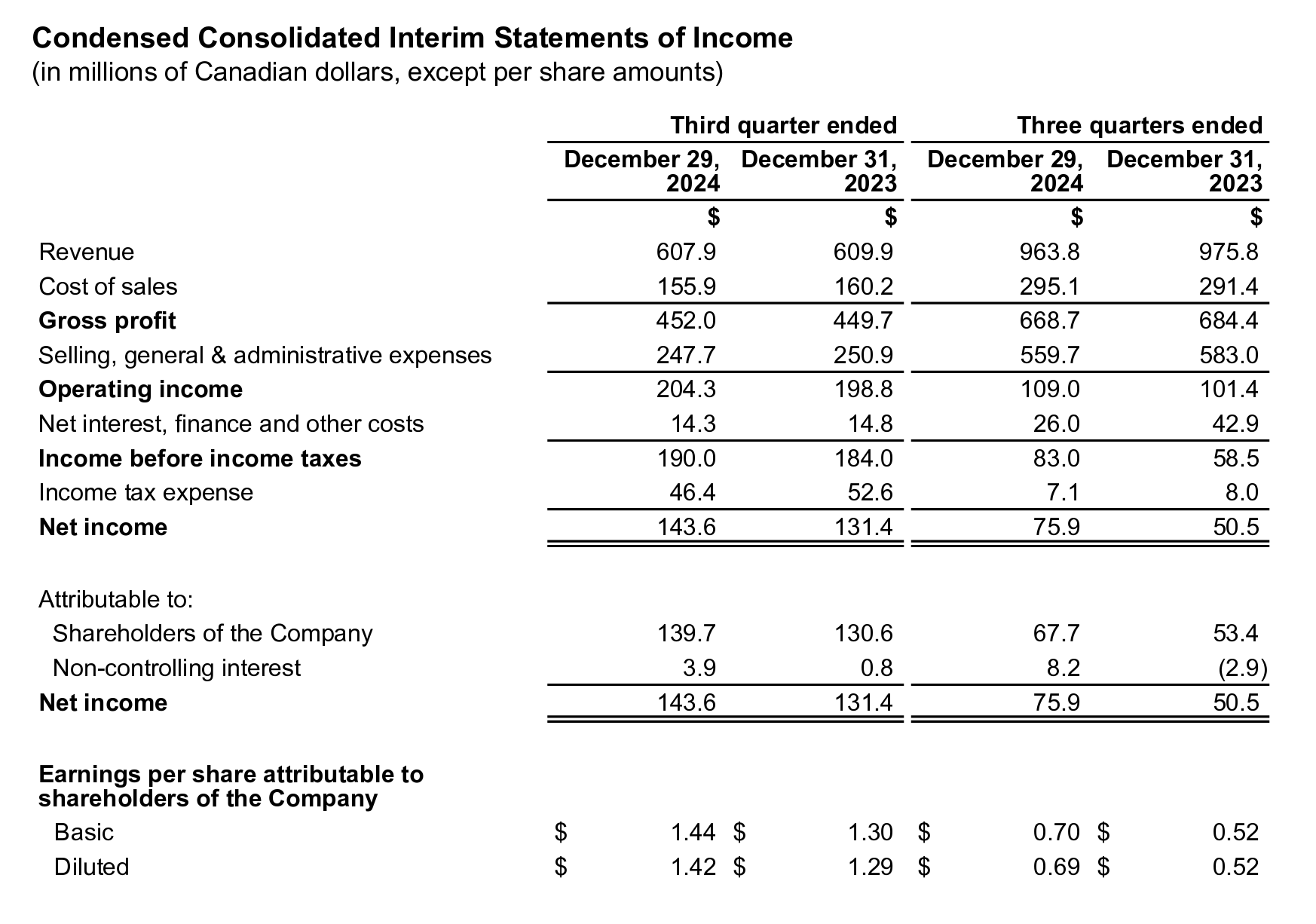

Dicho esto, los ingresos totales se mantuvieron prácticamente planos en 608 millones de dólares canadienses, una caída del -2,2% en moneda constante, donde los ingresos en tiendas comparables aumentaron un 0,7% y una caída del -1,4% en moneda constante, con, la peor noticia, descensos en las ventas en tiendas comparables del -6,2%, compensado en parte por las ventas en tiendas nuevas.

Entonces, esto está en línea con lo que comentábamos nosotros en las últimas actualizaciones. La empresa decía que iba a ser capaz de crecer de forma comparable y nosotros decíamos que, viendo cómo está el sector, me parecía casi imposible proyectar que se mantuviese plano o incluso que crecieran ventas comparables. Y la demostración y el resultado final es que caen las ventas comparables un -6%.

Ahora bien, un -6% de caída con cómo está el mercado en su conjunto, con caídas de doble dígito en la mayoría de empresas de lujo aspiracional, no es en absoluto un mal resultado y podríamos decir incluso que es un buen resultado, repito, en comparación con el resto del sector, aunque el año sigue siendo malo de todos modos.

Pero lo que más me molesta, otra vez, es que el equipo directivo es demasiado optimista con sus estimaciones y era evidente que era muy difícil creer en ventas comparables. Y el nuevo lanzamiento de campaña quizás ha evitado a lo mejor una sangría mayor, pero de ahí a hablar de éxito, yo lo veo complicado.

Los ingresos de ventas directas al consumidor en tiendas propias representan ya el 85% de las ventas de este tercer trimestre, que de nuevo, en mi opinión, ha sido bastante sólido, mientras que las ventas mayoristas cayeron un -7,5% hasta los 75 millones de dólares, una caída del -8,1% en moneda constante con una cartera de pedidos más baja.

Eso sí que está en línea con lo esperado en ese trabajo que está haciendo la compañía de optimizar a sus distribuidores y racionalizar el canal mayorista en busca de una mayor calidad y elevación.

Mientras, el beneficio bruto aumenta ligeramente hasta los 450 millones de dólares, lo que significa que—primera buena noticia de los resultados—el margen bruto mejora hasta el 74,4%, es decir, mejora en total 70 puntos básicos.

Pero lo desastroso aquí es que no hay forma humana de que el beneficio operativo mejore en términos de márgenes a largo plazo, aunque en este trimestre sí que es cierto que mejoran. Con la ligera mejora del beneficio bruto y la caída en los gastos de venta, generales y administrativos—que se reducen en unos 3 millones—, el impacto es bastante poco, teniendo en cuenta el programa de transformación que se supone que se ha llevado a cabo.

Yo no veo el resultado de este programa. No sé qué clase de transformación y ahorro de costos han hecho, pero son una estafa. Simple y llanamente. Porque, claro, evidentemente, ahora la respuesta es que todos los ahorros que han tenido los han reinvertido en el marketing asociado a la primera campaña de la compañía con el nuevo director creativo, en los gastos de tienda—que no sé qué gastos, porque no han abierto más tiendas nuevas.

Así que a mí no me convence el tema de los costes. Luego lo revisamos más en profundidad.

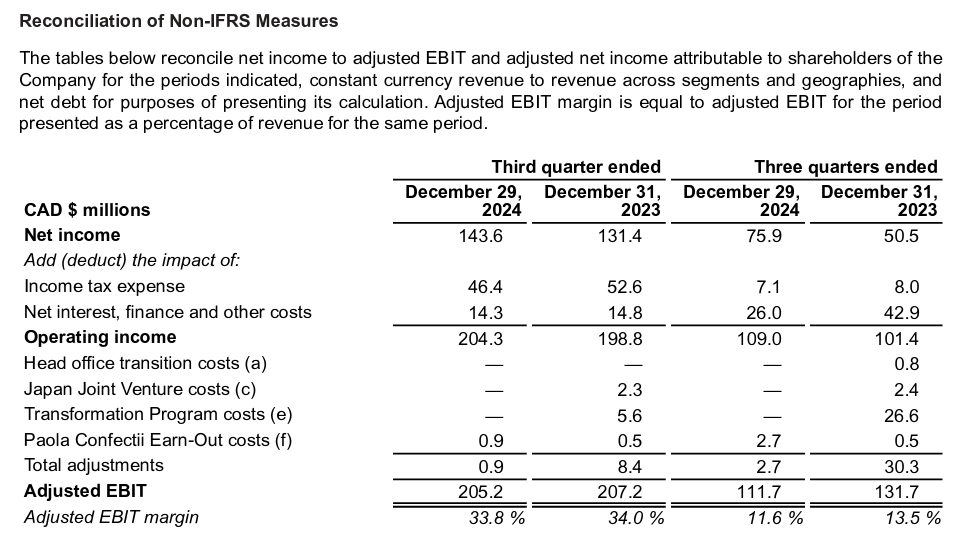

El caso es que el beneficio operativo asciende a los 204 millones de dólares, un aumento del 2,5%, a pesar de una caída de ingresos del -2%, lo cual está bien. Y el beneficio operativo ajustado realmente cae en 2 millones frente al año anterior, es decir, se mantiene plano el margen operativo ajustado.

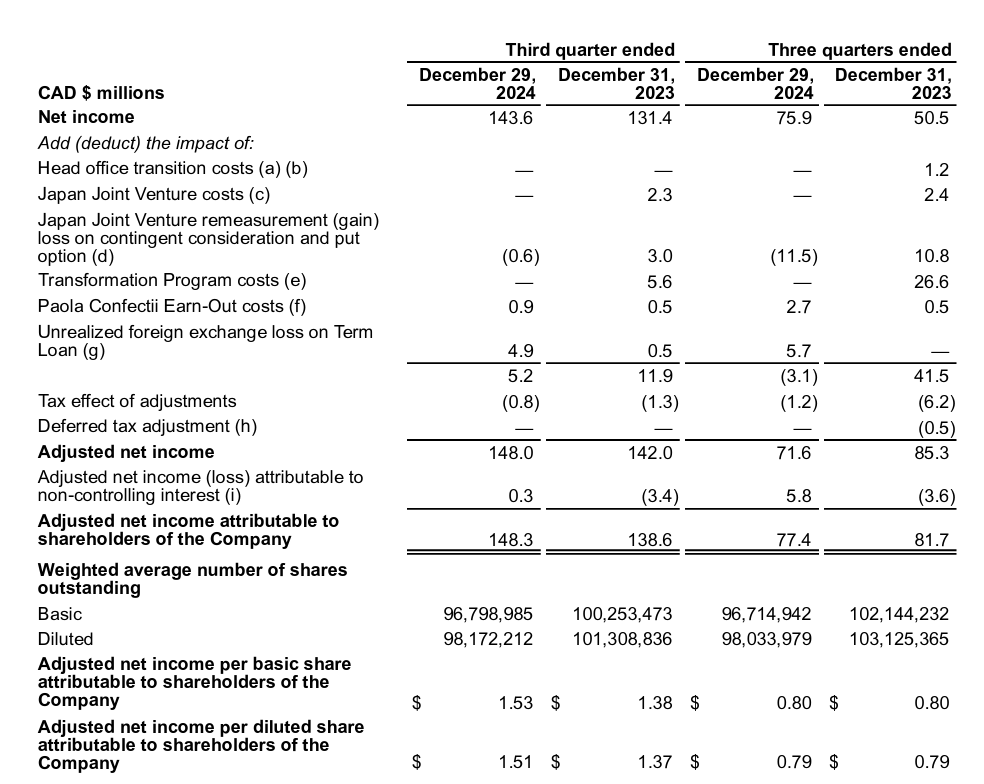

Mientras, el beneficio neto atribuible a los accionistas aumenta hasta los 1,42 dólares por acción diluida, un aumento interanual del 10%. Y el beneficio neto ajustado fue de 148 millones de dólares o 1,51 dólares por acción, es decir, un aumento del 10,2%.

Entonces, la primera pregunta importante es: si el beneficio operativo ajustado está plano, ¿por qué el beneficio neto ajustado aumenta un 10%?

Bueno, hay un motivo principal que se ve claramente en la cuenta de pérdidas y ganancias intermedia resumida que publica la empresa: Los gastos por impuestos sobre la renta se reducen en unos 6 millones frente al año anterior, y eso es lo que hace que el beneficio neto aumente en 12 millones:

• 6 millones por el aumento del beneficio antes de impuestos, es decir, por el aumento del beneficio operativo, básicamente porque los gastos financieros en el tercer trimestre han estado planos.

• Otros 6 millones por menos impuestos pagados en este tercer trimestre.

Así, la tasa impositiva baja al 24,2% frente al 28,2% del año pasado.

Entonces, será importante averiguar si esa reducción es porque han pospuesto el pago de impuestos o simplemente porque ha mejorado la tasa impositiva de la empresa por algún aspecto. Intentaremos resolverlo a lo largo del análisis.

Pero esa es la razón por la cual el beneficio neto ha aumentado tanto. Si no fuese por ello, el beneficio neto prácticamente estaría plano frente al año anterior.

Así que, operativamente hablando, la empresa no ha resuelto ni ha solucionado absolutamente nada.

La mejor noticia, si queréis llevaros algo positivo, es que dentro de cómo está el sector, la caída no ha sido muy pronunciada. Se han defendido bastante bien y los márgenes brutos están mejorando, pero el gasto no hay forma humana de que mejore, sino por una cosa o por otra.

Al final, los márgenes están completamente destruidos, y no hay visión en el corto ni en el medio plazo de que eso mejore, que es realmente lo más preocupante.

La empresa urge ya de un verdadero año de eficiencia para optimizar esos márgenes. Si la demanda va a estar así de rezagada, como está claro que va a estar, deben dejar de hacer proyecciones asumiendo que esa demanda va a crecer, porque ellos estipulan el gasto que se va a tener durante el año en función de esa supuesta demanda.

Si esa demanda va a ser menor, lo único que tienen que hacer es asimilarlo y reducir la oleada de costos que están teniendo, porque es insostenible. Si lo realizan, es muy sencillo que la compañía mejore márgenes. Podría mejorar 3-4 puntos porcentuales de margen sin ningún desafío relevante, simplemente haciendo recortes importantes de costos, cerrando tiendas.

Pero sin un plan de eficiencia real—que yo creía que iba a llegar con el plan de transformación que empezaron hace año y medio, pero no llega ni mucho menos—, la compañía está completamente perdida y no va a recuperar su valoración nunca. Le urge recuperar márgenes.

Ya no hablamos de ventas. Las ventas yo no las estoy criticando, porque entiendo que en el entorno macroeconómico actual no se puede pedir mucho más, pero el margen, incluso en este entorno, deberían haber sido capaces de mejorarlo algo, y siguen deteriorándolo.

No entiendo muy bien dónde se están dejando el dinero, porque si es en marketing, de verdad que da bastante pena el marketing, en mi opinión. Lo mismo me equivoco.

Positivamente, lo que sí me gusta ver es que los inventarios se reducen un -15% interanual, una gran noticia, porque están reduciendo temporalmente los niveles de producción. Eso es bueno. Al menos eso creo que lo están haciendo bien: la gestión del capital de trabajo circulante, lo que ayudará al flujo de caja libre del año. Vamos a ver cómo acaba, pero al menos yo creo que es lo único que están gestionando bien: el tema del inventario.

Pero todo lo demás me parece que se está gestionando muy mal. El plan de transformación y todo el equipo de directivos que han fichado para hacer a la empresa más eficiente está siendo un fracaso total y absoluto.

Y vale que ahora mismo se está trabajando mucho en la imagen de marca para volver a posicionarla, pero no se está viendo reflejado ni en los ingresos ni en la rentabilidad.

Supongamos que en los ingresos sí, porque los ingresos este año se han mantenido estables. Bueno, se han mantenido estables por las nuevas tiendas abiertas el año pasado, que este año han empezado a funcionar, pero si hacemos la métrica comparable, es que caen a dígito simple alto.

Entonces, es verdad que es mejor que otros pares que lo han hecho significativamente peor durante el año, como Burberry, Gucci o Yves Saint Laurent, pero yo lo sigo viendo muy deficiente.

Teniendo en cuenta que acaban de lanzar supuestamente su mejor campaña hasta la fecha, su primer director creativo, el mayor impacto mediático en tres años, dicen, tampoco ha sido para tanto. Planean también hacer recompras del 5% de las acciones este año, más o menos igual que el año pasado, y poco más. Decepcionante en general.

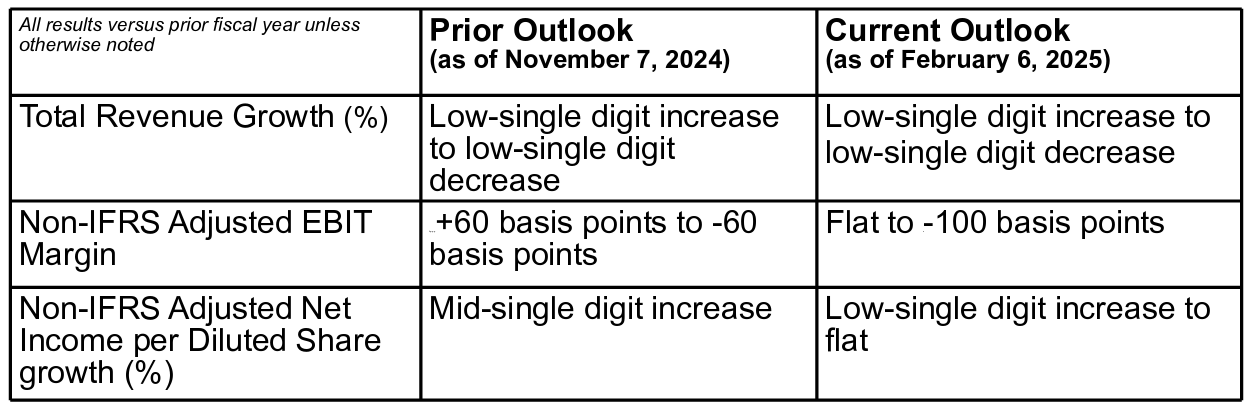

Respecto a Guidance, que es donde para mí está la decepción principal, porque ya digo que los resultados no me parecen malos, el cambio frente a la perspectiva anterior está en el margen. Esa es la gran diferencia.

Todo lo demás se mantiene más o menos sin cambios, pero como se espera que durante el año, en vez de aumentar las ventas a un dígito bajo, finalmente disminuyan a un dígito bajo, que ya os dije que ese rango era muy alto y lo más probable era que cayese a un dígito bajo, pues bueno, finalmente ahora lo que dicen es que van a descender entre un dígito bajo y un dígito medio.

Por lo cual, con esa caída de ventas comparables, el margen ya no se espera que crezca en 60 puntos básicos o decrezca 60 puntos básicos. Ya os digo, el Guidance anterior era ridículo porque daba un rango demasiado alto, pero es que ahora lo que se espera está mucho peor que el rango bajo de ese Guidance.

Ahora se espera que, en el mejor de los casos, el margen se mantenga plano, y en el peor, caiga 100 puntos básicos adicionales. Estoy proyectando en nuestras estimaciones que este año caigan entre 10 y 15 puntos básicos porcentuales el margen operativo, pero es que ya la empresa habla de que, en el mejor de los casos, se puede quedar plano, pero por el rango que ha puesto, apunta a que va a caer alrededor de medio punto porcentual.

Insisto, noticias para mí bastante decepcionantes.

Nosotros planteábamos este año unos ingresos completamente planos frente al año anterior, con un beneficio operativo de unos 163 millones, es decir, también plano frente al año anterior, y la mejora del beneficio neto por la eliminación de costos no recurrentes.

Pero, viendo la situación, ya tengo dudas muy serias de que se alcancen esas estimaciones, que eran conservadoras ya de por sí.

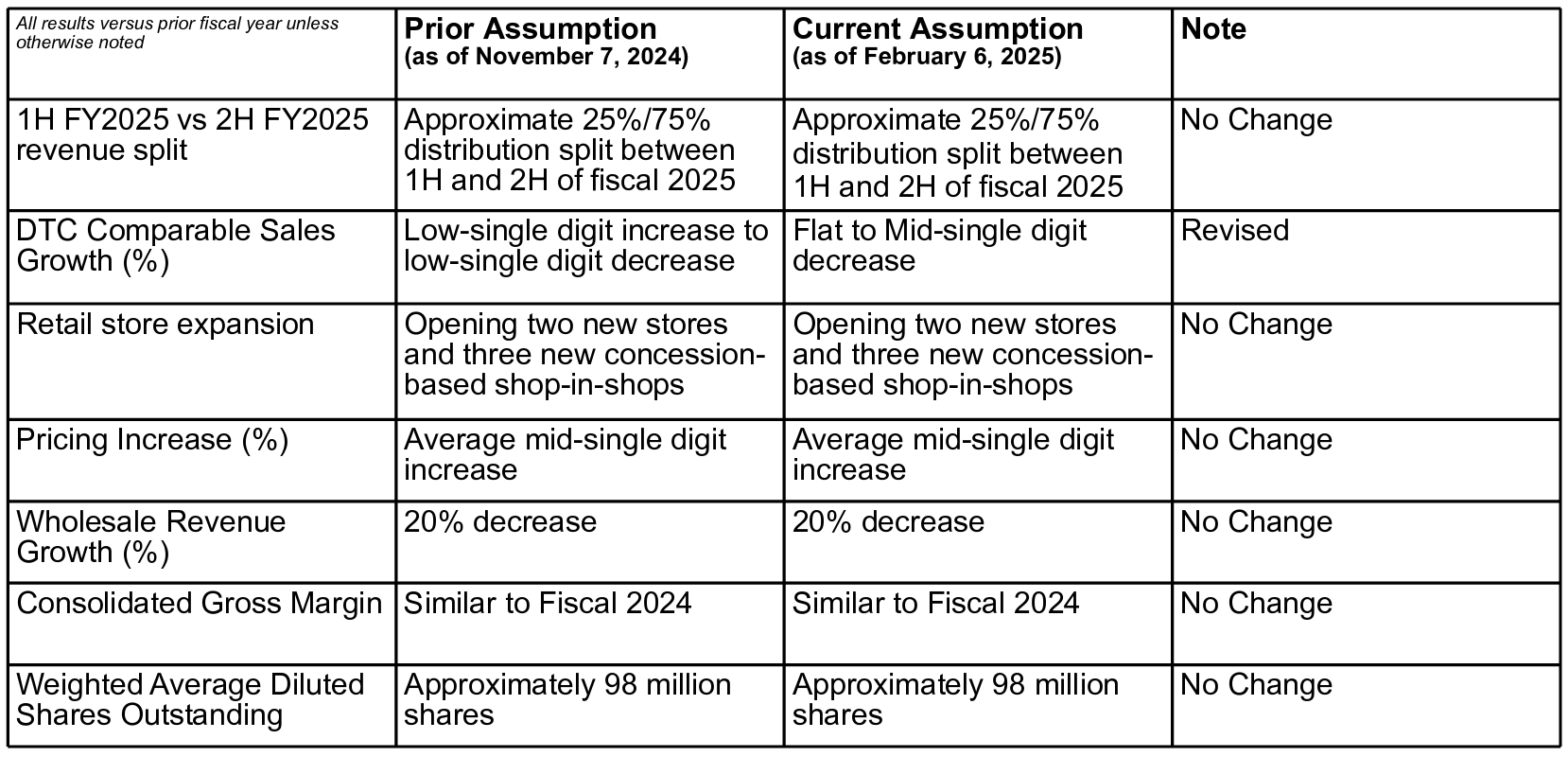

Todo lo demás en la guía se mantiene sin cambios frente a lo que se comentó el año pasado:

•El margen bruto se espera que se mantenga estable, lo cual es una buena noticia.

•Así que el problema que tiene la empresa es un problema de costos, no de venta en el ingreso.

•Se espera que las acciones diluidas cierren en unos 98 millones, por lo cual no van a recomprar el 5% que pueden recomprar.

•Se espera que el comercio mayorista caiga un 20%.

•Se espera que los precios suban a medio dígito, lo que me sigue sorprendiendo porque, por cierto, si efectivamente están subiendo precios a medio dígito, eso significa que en realidad, por volúmenes, estamos sufriendo caídas de doble dígito este año.

•En cuanto al plan de tiendas, siguen esperando abrir dos tiendas nuevas y tres shopping shops en términos de concesiones, es decir, poca cosa.

Así que todo el gasto se tiene que estar yendo a marketing.

Completamente decepcionado de estos resultados.

Si vemos los resultados consolidados del tercer trimestre y los tres meses que llevamos del año, podemos ver cómo, tal y como os decía antes, el beneficio bruto prácticamente está plano frente al año anterior.

De hecho, aumenta en 2 millones cuando los ingresos caen en 2 millones, así que es relativamente positivo.

Los gastos de ventas, generales y administrativos solamente caen en 3 millones, a pesar de que ya no están los costos de reestructuración del año pasado, así que todo eso se supone que ha ido a marketing.

El gasto por intereses se mantiene plano frente al año anterior en el tercer trimestre y es, como veis, esa bajada de impuestos lo que hace que el beneficio neto aumente frente al año pasado en 12 millones.

Si no fuese por eso, solamente habría aumentado aproximadamente un 3%, lo cual es prácticamente nada.

Así, el beneficio por acción diluido asciende a 1,42 dólares frente a 1,29 dólares del año pasado.

Si pasamos a ver la visión de todo el conjunto de lo que va de año, a falta de un trimestre, lo que vemos es que:

•Los ingresos han decrecido un -1,3%, cuando esperaban que aumentasen.

•Teniendo en cuenta que el tercer trimestre es el más fuerte, ya las expectativas deberían de tumbarse completamente.

•Aunque, según la orientación de la empresa, siguen sin aclarar si van a crecer, decrecer o quedarse planos.

Yo me he quedado en el rango medio de la guía, que es quedarse plano todavía, y no voy a cambiar mis estimaciones.

Los costes, a pesar de que los ingresos han caído, han aumentado, así que el margen bruto cae este año, en lo que va de año, hasta el 69,4%, frente al 70% del año pasado en este mismo punto.

Si miramos los gastos de ventas, generales y administrativos, ahí sí que es verdad que ha habido ahorros importantes de 24 millones, que tienen que ver con la eliminación de los costos del año pasado en relación con los costos de transformación.

Eso es lo que permite que, a pesar de la caída del beneficio bruto, el beneficio operativo aumente hasta los 109 millones, frente a los 101 millones del año pasado, lo que supone un margen operativo en lo que va de año del 11,3%.

A falta del cuarto trimestre, los resultados, insisto, son decepcionantes, aún con esa mejora.

El beneficio neto, por su parte, como el gasto impositivo ha sido un millón menor que el año pasado a estas alturas, y sobre todo el gasto por intereses netos y gastos financieros ha sido de 26 millones frente a 43 millones del año pasado, entiendo que ahí en esos otros gastos están metidos ciertos costos de reestructuración y de adquisición que hubo.

Eso es lo que permite que el beneficio neto aumente a 76 millones frente a 50 millones del año pasado, es decir, que el beneficio neto ha aumentado un 52% interanual.

Aquí la empresa está metiendo 8 millones de beneficios de las participaciones no dominantes.

Si excluimos esto, lo que se queda es que el beneficio neto de los accionistas de la empresa es de 67,7 millones, o un aumento del 26,7%, y el beneficio por acción diluido aumenta un 32% por el efecto de las recompras.

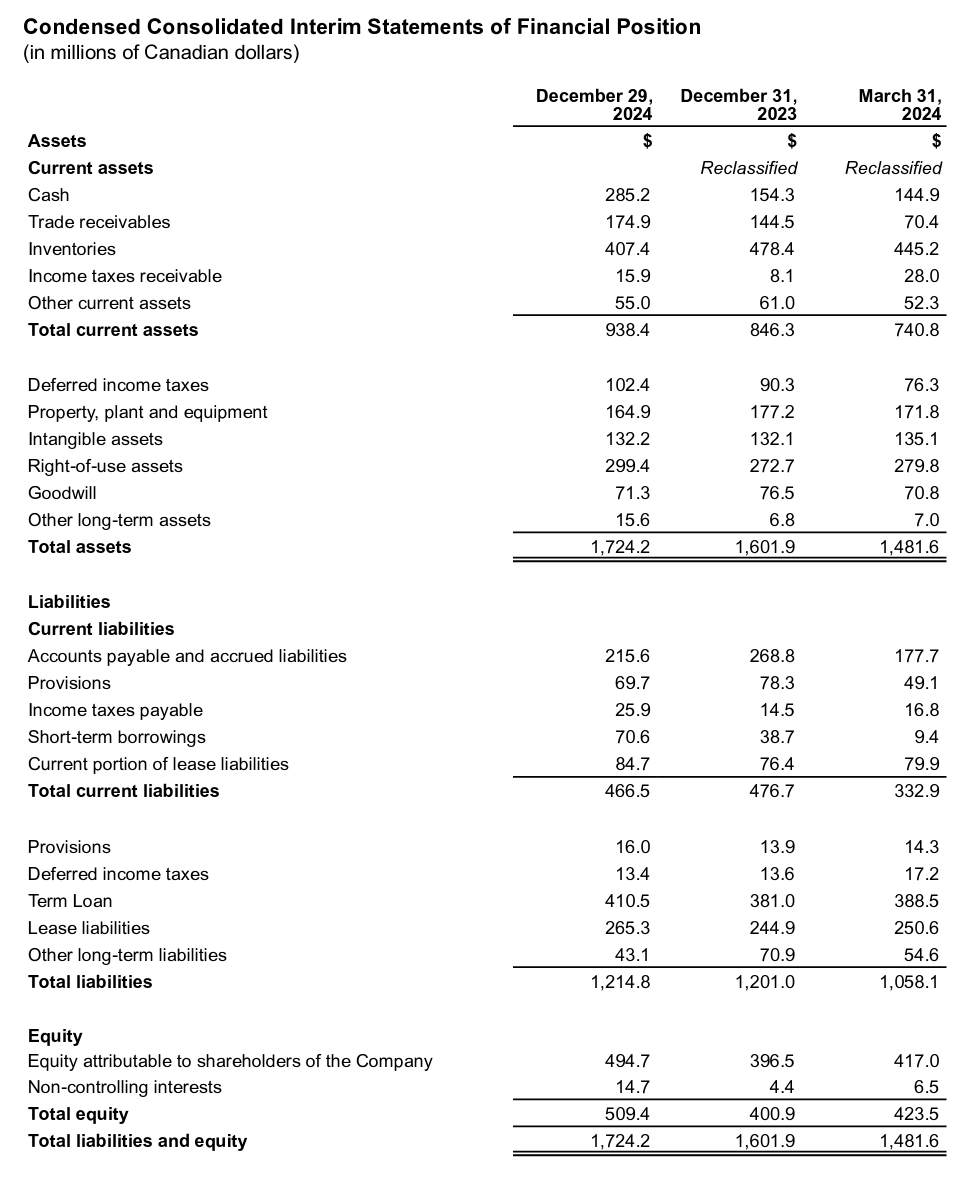

Si miramos el balance intermedio, ya sabéis que no me gusta mucho analizarlo, porque la información que aporta no es muy relevante. Simplemente comentar que el Equity continúa aumentando, a medida que los beneficios de momento continúan llegando, y de forma anualizada ahora mismo aún veo viables los 90 millones de beneficio neto para este año.

Vamos a ver qué acaba sucediendo en el cuarto trimestre, y el ROE sería más o menos del 17% frente al Equity del año pasado al 15% frente al Equity con el que más o menos finalizará este año. Pero bueno, más o menos eso estaría en línea con lo esperable.

Dentro del resto de activos, pasivos, etc., comentar que:

•Los impuestos diferidos en los activos siguen aumentando hasta los 102 millones, frente a 90 millones en el mismo trimestre del año pasado y los 76 millones con los que cerró el año.

•Los impuestos por pagar han aumentado a 26 millones, frente a 17 millones con los que cerró el año, por lo cual efectivamente quizás esa parte de impuestos por pagar es lo que veíamos que está aumentando ahora en la P&L.

La deuda a corto plazo sí que aumenta bastante, asciende a 70 millones, lo cual suele ser habitual en el tercer trimestre.

Probablemente, a final de año, esa deuda a corto plazo sea prácticamente inexistente, una vez devuelvan el capital con el beneficio del tercer trimestre.

En el resto de aspectos tampoco hay cambios demasiado relevantes. Sí que:

•Los pasivos por arrendamiento aumentan a 265 millones, que son 15 millones más que al cierre del año pasado, es decir, un 6% más, lo que corresponde a la apertura de nuevas tiendas.

•Los préstamos a largo plazo ascienden a 410 millones, imagino que influenciado por el tipo de cambio, lo que sería un 5,6% más que el año pasado.

Tampoco hay cambios demasiado relevantes en estos puntos.

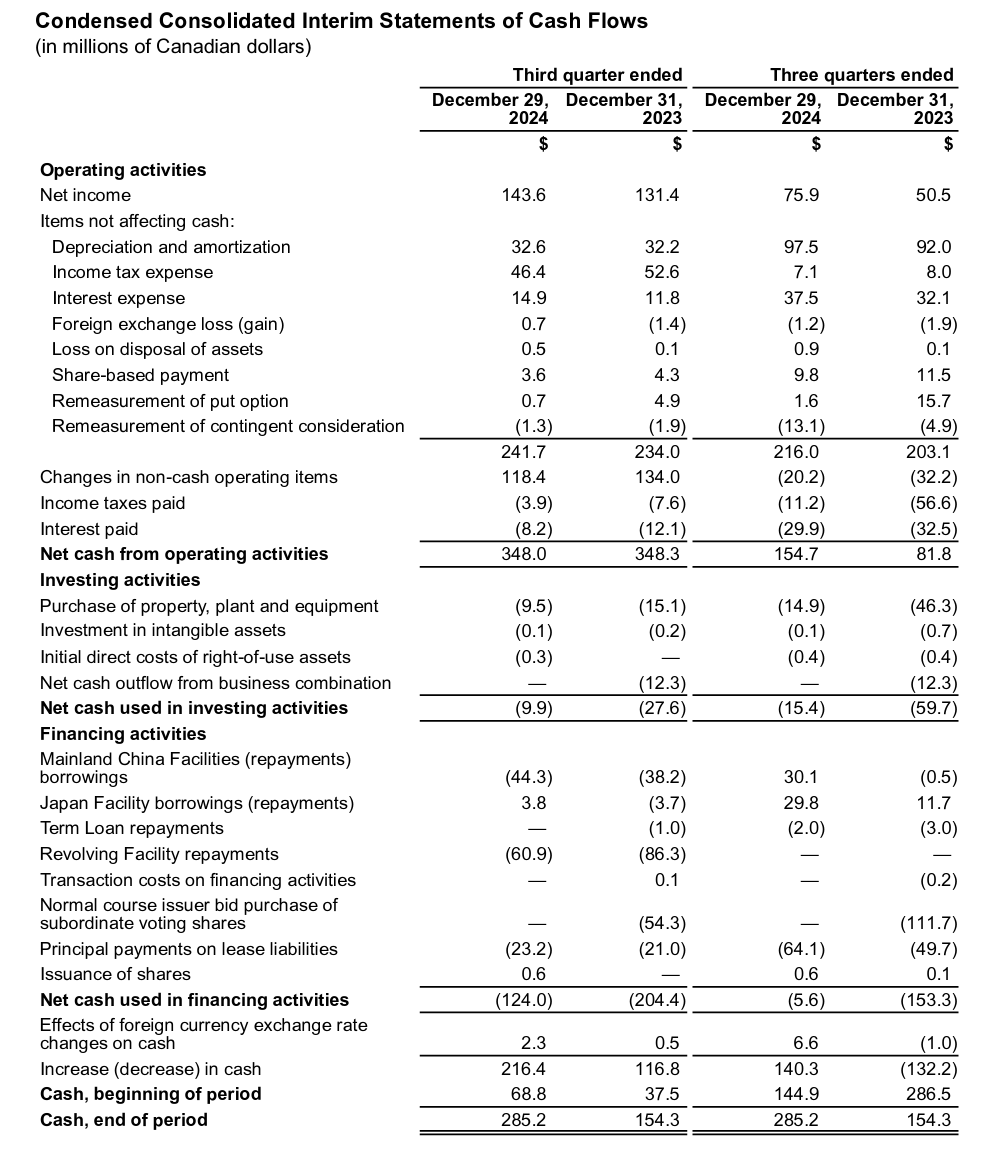

Si miramos los flujos de caja, es muy interesante observar que el flujo de caja de operaciones de este tercer trimestre ha sido exactamente idéntico al del año pasado, de 348 millones.

En el acumulado del año, asciende a 154,7 millones, es decir, un aumento del 89% frente al año anterior, una gran mejora en el flujo de caja de operaciones.

Pero, claro, aquí hay cosas relevantes a comentar:

1..La mejora de 25 millones en el beneficio neto, que evidentemente es por menores costos de reestructuración. Hasta ahí, todo bien.

2.A diferencia del año pasado, la compañía solamente ha pagado 11,2 millones en impuestos en lo que va de año, frente a 56,6 millones que había pagado el año pasado.

Insisto, que si no se explica esto, lo que me da a entender es que faltan impuestos por pagar este año.

Es verdad que los impuestos del año pasado fueron bastante menores que los del año anterior, debido a la caída de beneficios que hubo, pero igualmente, este año los impuestos deberían de ser de unos 20-25 millones aproximadamente, y de momento solo se han pagado 11 millones.

Así que, bueno, ahí tendríamos algo de presión negativa.

En general, sí que está claro que el flujo de caja de operaciones, sobre todo por la disminución de los inventarios, ha ayudado bastante a que mejore la caja, y la generación este año ha sido un 89% mejor que el año anterior.

Si nos vamos al CAPEX, además, se ha reducido notablemente a un tercio de lo que se había gastado el año pasado, ascendiendo a 15 millones, debido al frenado en seco de las aperturas de tiendas.

Este año han gastado solamente 15 millones frente a los 60 millones de efectivo de inversión que se gastó el año pasado, una reducción considerable.

Entonces, si sumamos todo eso, lo que tenemos es que si calculamos el flujo de caja libre—que nosotros calculamos como: Beneficio operativo - impuestos + depreciación y amortización - CAPEX - la variación del capital de trabajo circulante - los arrendamientos

Nos deja un flujo de caja libre en lo que va de año de 100 millones exactos, lo cual es una mejora bastante considerable frente al año anterior y la mejor de las noticias.

Sobre todo, gracias a la gestión del capital de trabajo circulante de los inventarios, la eliminación de los costos de reestructuración del año pasado.

La única parte que a mí sí me preocupa, y que no se da mucha explicación al respecto, es la bajada de los impuestos sobre la renta pagados, que el año pasado a estas alturas se habían pagado 56 millones y este año solo 11, es decir, 45 millones menos que el año pasado.

Es verdad que con la caída de beneficios de este año, evidentemente habrá menos impuestos, pero eso es lo que está permitiendo más generación de caja este año.

Ahora mismo, con 100 millones generados en lo que va de año de flujo de caja libre, la empresa estaría valorada 14 veces flujo de caja libre, a falta del resultado del cuarto trimestre.

En todo caso, si miráis aquí el beneficio operativo ajustado, y por eso digo que los resultados siguen siendo decepcionantes, realmente en este tercer trimestre no ha mejorado nada el resultado operativo.

Pero es que si miramos en lo que va de año, el resultado operativo realmente ajustado ha empeorado, porque:

•El año pasado hubo costos de transformación de 26 millones

•Más los costes de la empresa conjunta en Japón

•Más costes de adquisición de Paola Confetti

Pero este año no ha habido nada de eso, y por ende, significa que este año el beneficio operativo ajustado es prácticamente igual que el beneficio operativo reportado, es decir, de 110-111 millones.

Mientras que el año pasado el beneficio operativo ajustado era de 130 millones.

Es decir, que el beneficio operativo ajustado que se ha reportado en realidad manifiesta una caída del 15% frente al año anterior, lo que vuelve a respaldar mi idea de que no están siendo en absoluto más eficientes. Todo lo contrario.

Y el margen operativo cae del 13,5% a estas alturas del año pasado al 11,6%.

Así que, muy probablemente mi guía para este año, que estaba en torno al 12,2% del margen operativo, ya me puedo ir olvidando de ella, porque muy probablemente el margen operativo esté en torno al 11,2% aproximadamente, calculo. Misma situación en el benficio neto ajustado, que en realidad cae un 16% interanual.

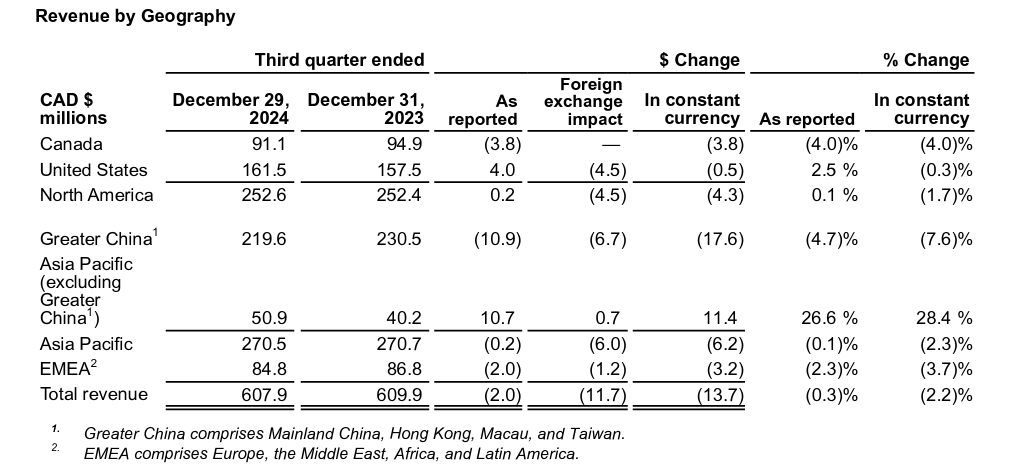

Ya hemos comentado los ingresos por segmento, así que no me voy a detener ahí. Sí que quería comentar, para finalizar, los ingresos por geografía, y vemos cómo en todas las geografías siguen decreciendo, excepto en Asia-Pacífico, excluyendo China, donde crecen un 28% interanual en moneda constante, pero por el efecto de las nuevas tiendas que se estuvieron abriendo el año pasado y que este año han empezado a registrar ingresos. Si viésemos una métrica comparable real, probablemente también veríamos caídas.

En el resto de segmentos, Estados Unidos se ha comportado muy bien y se ha mantenido plano en ventas en moneda constante. “Muy bien” en términos brutos, pero realmente, con las aperturas de tiendas que hubo en Estados Unidos, el impacto sigue siendo negativo si hiciésemos el comparable real. Canadá cae un 4%, sigue con la tendencia habitual, aunque mejora un poco en este tercer trimestre. China cae un 7,6% en moneda constante, sigue siendo el segmento que peor lo está haciendo, aunque es verdad que frena su caída. Si se quiere sacar algún dato positivo, sería ese. Europa aún continúa con caídas del 3,7% en moneda constante.

Finalizaremos con algunos comentarios sobre la llamada de ganancias:

Luego, no me gusta la falta de autocrítica del equipo directivo en la llamada de ganancias, donde se menciona que, si bien es cierto que la caída comparable de ventas del 6% es peor que las estimaciones, aún así es una mejora con respecto a lo que hemos visto en el primer y segundo trimestre. Y sí, es verdad, pero llamar a eso victoria tampoco.

Pero sí que hay una tendencia, parece, de que el suelo podría estar cerca en términos de ingresos. La buena noticia de verdad viene cuando dicen que en diciembre, en concreto, las ventas comparables crecieron un 22%, sobre todo en América del Norte. Esa es una noticia bastante positiva y parece ser que todo el trabajo de marketing que se ha realizado nos explican en la llamada de ganancias que, al menos en Estados Unidos, está ganando tracción.

Veremos a ver el cuarto trimestre que reportan, pero parece una señal positiva de que podría empezar a verse algo de recuperación. De todos modos, viendo el guidance de la empresa, no creo que se hayan visto tan positivamente sorprendidos por diciembre, porque luego las expectativas son bastante malas.

Respecto a los resultados de la campaña de Snow Goose dicen que el 25% de las personas que compraron algún producto de esa nueva campaña también compraron productos de la línea principal, y además el 66% o casi dos tercios de los clientes existentes regresaron a la marca a más compras. También dicen que han vuelto a aparecer en algunas películas y filmaciones como Wicked y Baby Girl, lo cual demuestra que están aumentando su relevancia de marca, y eso es cierto que es positivo.

Explican también en la llamada de ganancias que sí que han visto claramente un efecto macroeconómico todavía negativo, pero que con las estrategias de marketing sí que dieron cierto impulso, sobre todo a final del trimestre.

Pero vamos, que lo que se ve es a un Dani Reiss (CEO) bastante orgulloso de lo que se ha hecho y que no menciona nada sobre el rendimiento operativo de la empresa, que sigue siendo extremadamente deficiente. Con la, de momento, victoria que se está teniendo en posicionamiento de marca para el eso es un éxito. Y bueno, yo no me atrevería a decir que sea un éxito todavía, pero es cierto que hay mejoras.

Respecto a la estrategia con mayoristas, dicen que está funcionando, que ahora los socios que quedan no están rebajando los precios como se hacía el año pasado y eso es bueno para la marca. Se están viendo mayores conversiones donde se han quedado y que en general, pues bueno, que está funcionando la estrategia mayorista a pesar del impacto a corto plazo.

A nivel geográfico, dicen que en Estados Unidos están viendo más tracción. En Europa todavía están viendo un volumen de tráfico muy bajo, especialmente en Reino Unido, pero sí que hay mayores conversiones. Y en Asia, aún están viendo un tráfico más débil que el año pasado.

No especifican qué tan mal ha ido el canal online, pero se habla de que ha sido peor que el año anterior y que van a seguir intentando mejorarlo para sacarle jugo, porque creen que tiene bastante potencial. Yo también lo creo, por el tipo de producto que venden, pero de momento no está siendo así y se entiende que el canal online es el favorito de los aspiracionales. Teniendo en cuenta que la demanda aspiracional está débil, pues el canal online va a seguir sufriendo. Pero eso yo creo que está pasando en todas las empresas de lujo aspiracional.

En cuanto a los costes, siguen diciendo que no están contentos con los resultados de los costes, que van a seguir desapalancándose para mejorar los márgenes operativos, pero vamos, no explican ni cómo lo van a hacer ni nada.

Y tampoco, de hecho, explican por qué siguen haciéndolo tan mal. Se habla de un “aumento significativo” de gastos de marketing en el Q3 vs. el año pasado, pero está claro que no han sido capaces de optimizar los márgenes y la rentabilidad sigue cayendo en picado y no se dan soluciones para ello. Solo se dice que el impacto es por la caída de ventas comparables peor de lo que se esperaba.

Eso para mí es lo más decepcionante. Todo lo demás está muy bien y es necesario, y yo creo que la estrategia en general con la marca es la correcta, el posicionamiento se está haciendo, yo creo, siguiendo los pasos adecuados, y todo muy bien, pero la eficiencia operativa es absolutamente necesaria para los accionistas.

Y, de hecho, me dispongo a escribir una carta a la empresa para transmitir ese problema, porque si no se resuelve va a ser inviable crear valor para el accionista. Y las acciones están ya tiradas por los suelos.

Y lo peor es que no terminan de ofrecer un plan para darle la vuelta a la situación de costes.

Positivamente, sí se comenta que la deuda neta a final del trimestre fue de 546 millones, es decir, que el apalancamiento de la deuda se redujo a 1,9 veces EBITDA frente a 2,1 veces del año anterior, y se espera que termine el año por debajo de los niveles históricos. Ya con que no aumente la deuda, teniendo en cuenta el mal desempeño de lo demás, me doy con un canto en los dientes.

Sí se menciona que en las primeras cifras que tienen del cuarto trimestre, en enero, están viendo comparaciones en las ventas directas al consumidor positivas frente al año anterior. Tampoco les veo muy seguros de ello, pero sería una buena señal de que el suelo está ya alcanzado.

Pero insisto, no les veo tampoco muy convencidos y no me fiaría demasiado.